Chinese AI boven Amerikaans bullebak

Uit het departement: "Beursblik in een notendop"

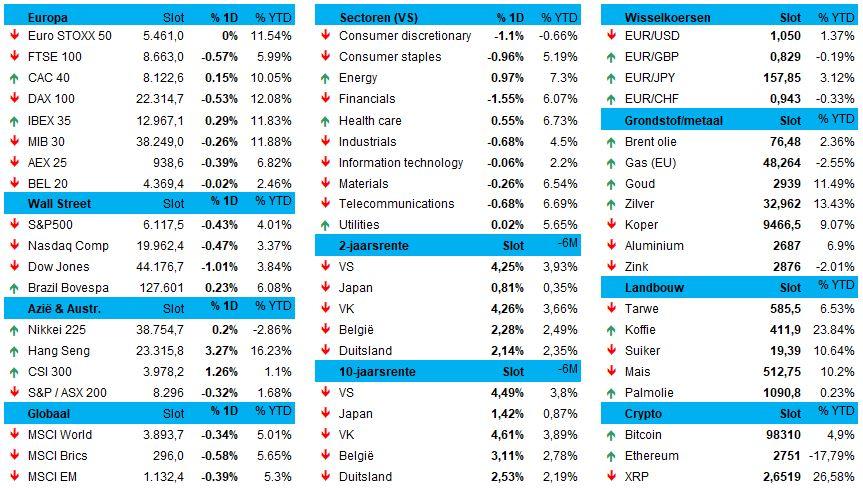

Er viel gisteren niet geweldig te beleven op de financiële markten, om niet te zeggen dat het eigenlijk wat saai was. De Europese indexen zakten zo’n 0,15%, terwijl Wall Street zo’n 0,42% lager werd gezet. Dat retailkoning Walmart met neerwaartse prognose het sentiment verzuurde en de bezorgdheid over de vooruitzichten voor 's werelds grootste economie aanwakkerde, hielp natuurlijk niet.

Azië boven

Voor wat animo moest u dus wachten op Aziatische schwung en die kwam er dan ook. De beursbarometer stegen vrijdag naar het hoogste peil in drie maanden, want de MSCI Asia-Pacific kreeg er vlot 1% bij. Dat komt met name omdat de ondertussen al lang in onmin geraakte Chinese aandelen opgepikt werden onder het mom van “optimisme over kunstmatige intelligentie”. Lees: de index tekent nu al voor zesde opeenvolgende winstweek, de langste reeks in meer dan twee jaar.

De Aziatische aandelenmarkten leden vannacht onder winstnemingen op Aziatische techaandelen. De Hang Seng Tech index (-2,6%) herstelde wel van een eerder 3,6% verlies en houdt sinds het jaarbegin zo nog steeds zo’n 28% winst over, tegenover 4% voor de Nasdaq. Het is in de regio nu vooral uitkijken naar de kwartaalresultaten van bedrijven als Alibaba, JD.com en Trip.com. En naar eventuele nieuwe exportheffingen, nadat Trump dinsdag al zwaaide met maatregelen op de Amerikaanse import van auto's, halfgeleiders en farmaceutische producten. Dat riskeert vooral de Japanse economie te fnuiken, zodat de Nikkei vannacht alvast 1,1% lager ging, met op kop tech bedrijven zoals Tokyo Electron (-3,1%), Lasertec (-2,3%) en SoftBank (-2,1%).

Stabiel goud en zwakkere dollar

De goudprijs stabiliseerde ondertussen op 2931 dollar per ounce, waarmee het edelmetaal tegen vanavond meer dan waarschijnlijk een achtste opeenvolgende winstweek zal scoren. Veel factoren spelen hier een rol in, waaronder een vlucht naar veiligheid te midden van de Trumpiaanse tariefdreigingen, de controversiële gesprekken over een mogelijk versneld einde aan de oorlog tussen Rusland en Oekraïne en de honger vanuit retailbeleggers om fysiek goud op te vragen.

De dollar is ondertussen goed op weg om een derde weekverlies op rij te incasseren. Nogal wat beleggers bouwen hun speculatieve posities in het voordeel van de Greenback meer en meer af, omdat de hoop op een knoert van een handelsoorlog plaatsmaakte voor een verhaal waarbij blaffende honden zelden bijten. De dollar noteert nu aan 1,0498 tegenover de dollar, ondanks verschillende functionarissen van de Federal Reserve stijgende inflatierisico's en een onzekere impact van het handels-, immigratie- en ander beleid als belangrijke stoorzenders aanstippen.

De olieprijzen, tot slot, bleven stabiel, en zouden deze week zo wel nog met winst af moeten kunnen sluiten. Het zwarte goud kost nu 76,20 dollar per Brent-vat, vlot 2% hoger dan een week eerder.

Wat u vandaag mag verwachten?

Er is weinig economisch dat u gezien moet hebben, dus de kalender is hoogstens “matig interessant”. Cijfers die we krijgen zijn onder meer de Business Outlook vanuit Philadelphia en de nieuwe werkloosheidsaanvragen, terwijl zowel Europa als België inzicht in het consumentenvertrouwen. En terwijl de Duitse producentenprijzen naar verwachting nog eens met 1,2% toegenomen kunnen zijn januari, leuken directeuren Kugler, Barr, Musalem en Goolsbee van de Fed, net zoals ECB’s eigen Nagel, de debatten spreeksgewijs op.

Bedrijfsresultaten komen er van Accor, Booking.Com, Copart, Hasbro, Insulet, Live Nation Entertainment, MercadoLibre, Walmart, Aegon, Airbus, Anglo American, BE Semiconductor, Centrica, Knorr Bremse, Banco Leonardo, NN Group, Renault, Repsol, Schneider Electric, Fagron, Kinepolis, VGP, Materialise, QrF en nog heel wat meer. Laat u dus maar eens goed gaan vandaag.