Metaalmoeheid

Uit het departement: "Beursblik in een notendop"

Doorheen de Europese handelsdag liep de herstelrally (die prompt volgde op de zware crash in Japan) aan grond. Initieel wonnen de beurzen immers nog voor de zesde achtereenvolgende sessie dankzij de toenemende hoop dat een economische recessie of stagnatie afgewend zal kunnen worden. Ook groeide de verwachting dat zowel de Fed als de ECB de beleidsrente met een aan quasi zekerheid grenzende overtuiging twee tot drie keer zullen verlagen in 2024.

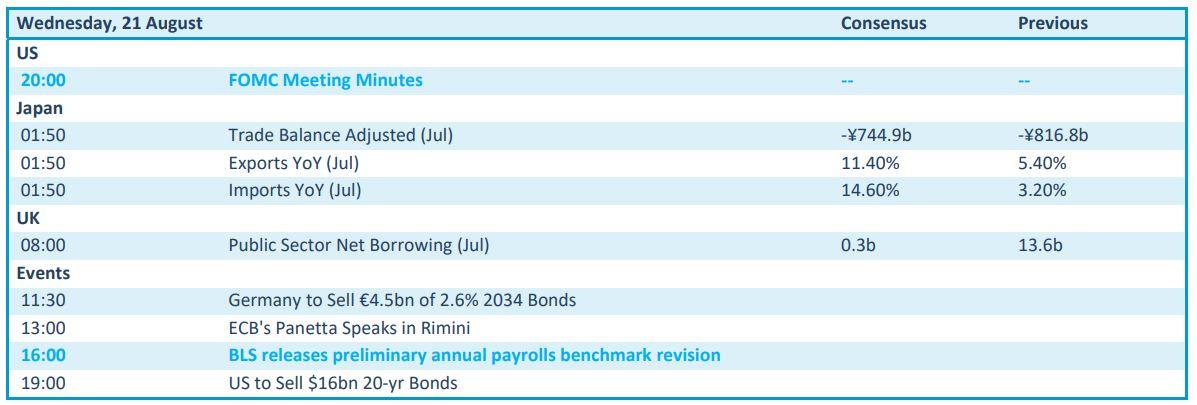

Of dat bewaarheid zal worden is dé hamvraag van de week, of van de maand zo u wil. Mogelijk zorgen enkele belangrijke Europese economische data deze week voor duidelijkheid, terwijl vandaag al de voorlopige herziening van de jaarlonen door het Bureau of Labour Statistics op het menu staat. Ja, u leest het goed: zoals dat al een heel jaar het geval is, wordt er vooral erg veel verwacht en verhoopt, en dat is in augustus duidelijk nog niet veranderd.

Olie trekt de rest van het pak lager

De Euro Stoxx 600 ruilde bij het luiden van de slotbel haar eerdere 0,4% winst uiteindelijk in voor 0,45% verlies, onder impuls van 2,1% verlies voor de zwaarwegende energiesector. Die ging ook op Wall Street 2,6% in de min, omdat de olieprijs daalde tot 77 dollar per Brent-vat en de gasprijzen eveneens een knieval maakten. Daardoor eindigde ook de S&P 0,2% in het rood, terwijl de Nasdaq 0,33% liet liggen. Dat de verliezen niet groter werden is te danken aan de relatieve weerbaarheid van de rest van de sectoren, met uitzondering misschien van de Europese en Amerikaanse banken en wat grondstoffenbedrijven.

Europese technologieaandelen trappelden ter plaatse met een 0%-resultaat, omdat de chipsector, waaronder ASML (+2,5%), eerdere sectorwinsten op Wall Street doortrok. Dat de consumentenbedrijven ook in goeden doen waren is dan weer te danken aan onder meer Inditex (+1,5%) en Ferrari (+0,7%).

Chinese technologie blijft manken op één been

De Aziatische technologie-index HS Tech werd vannacht 2,3% lager gezet en blijft daardoor momentum verliezen én achterstand opbouwen. Ondanks prille tekenen van herstel in het voorjaar, blijft de achterstand op de Amerikaanse Big Tech bedrijven immers “Trumpiaans huge”. Op waardering valt er nochtans amper wat af te dingen op de grote Chinese tech-bedrijven, maar het is tergend lang wachten tot de economische groeimotor er waar aanschiet. Een degelijk gedragen inhaalrally blijft dus vooralsnog hoop, eerder dan realiteit. Andere Aziatische beurzen verging het vannacht ietwat beter, met bewegingen die slechts licht onder het nulpunt bleven hangen.

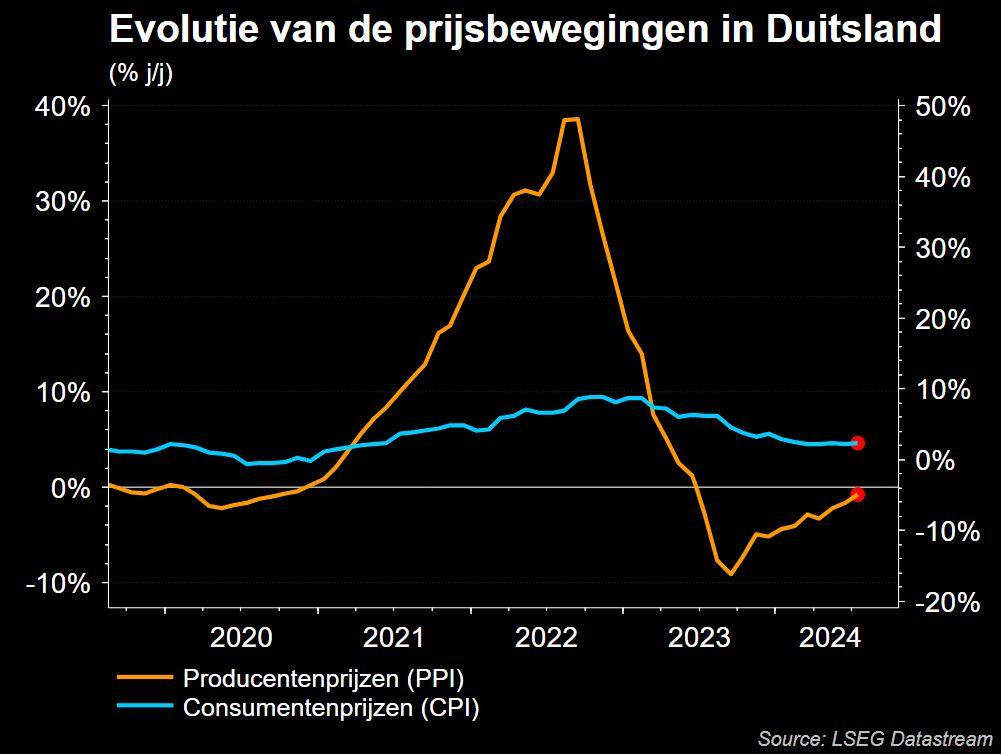

Duitse producentenprijzen alweer lager

Over naar inflatie. Gisteren bleek dat de Duitse producentenprijzen in juli zoals verwacht 0,8% daalden op jaarbasis, maar dat was ondergeschikt aan de evolutie van de Europese consumentenprijzen uit juli. Die zouden immers stabiel moeten blijven op maandbasis (+2,6%), wat zoveel wil zeggen dat bedrijven extra marge zouden moeten kunnen blijven maken. Het blijft wachten op bevestiging dat de prijzen structureel en substantieel gaan dalen.

Zweedse rente verbleekt bij Turkse rente

Daarop wachtte de Zweedse Riksbank gisteren niet. Ze verlaagde haar beleidsrente opnieuw met 25 basispunten naar 3,5% en zette daarmee de in mei gestarte versoepelingscyclus voort. Volgens de Riksbank stabiliseert de inflatie zich op het streefcijfer, terwijl de economie zwak blijft.

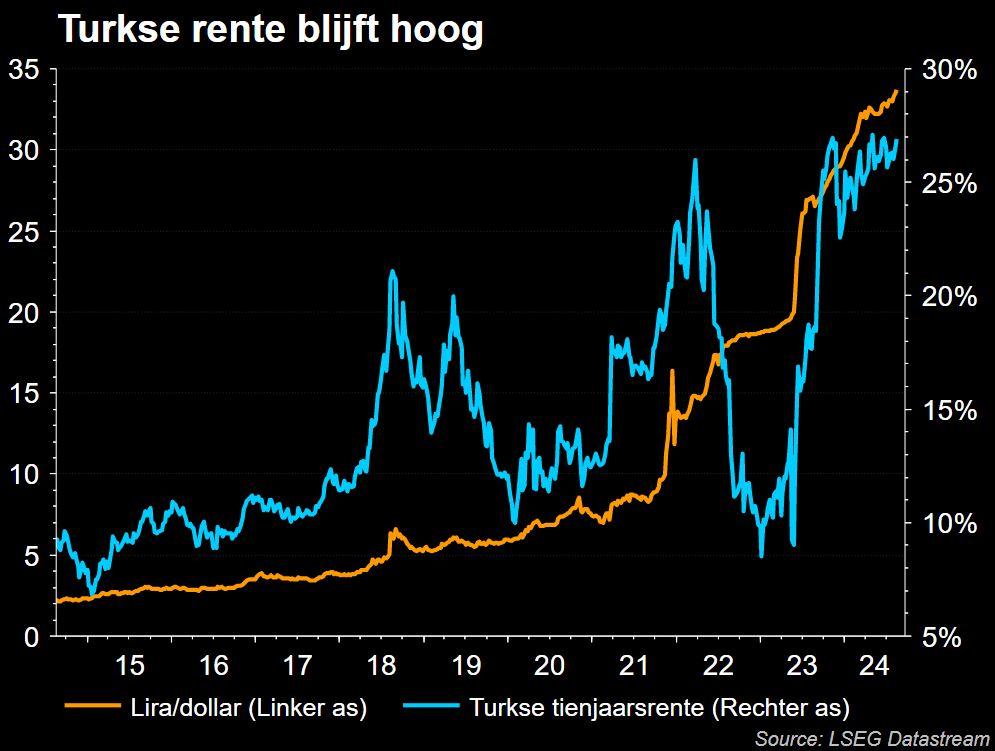

De Centrale Bank van Turkije behield haar beleidsrente dan weer voor de vijfde maand op rij ongewijzigd op 50%, onder meer omdat de onderliggende inflatietrend er licht steeg in juli. En die inflatie kan in 2024 en 2025 respectievelijk op 38% en 14% afklokken. Daar is de weg naar normalisatie dus nog erg lang, al verhinderde dat niet dat de Turkse lira weer verzwakte tot een nieuw historisch dieptepunt ten opzichte van de euro (€1 = TRY 37,60).

Wat u vandaag mag verwachten

Economisch nieuws is er vandaag amper te rapen. Dat geeft de nodige vrije tijd om door de notulen van de recente Fed-meeting te speuren op zoek naar hints over het toekomstige rentebeleid. Zonde van de tijd, geven we mee, maar ieder doet wat ie wil. Ook de Japanse export, import en handelsbalansdata over juli wegen niet erg zwaar, zodat de speech van ECB-directeur Panetta misschien nog het meest interessant is.

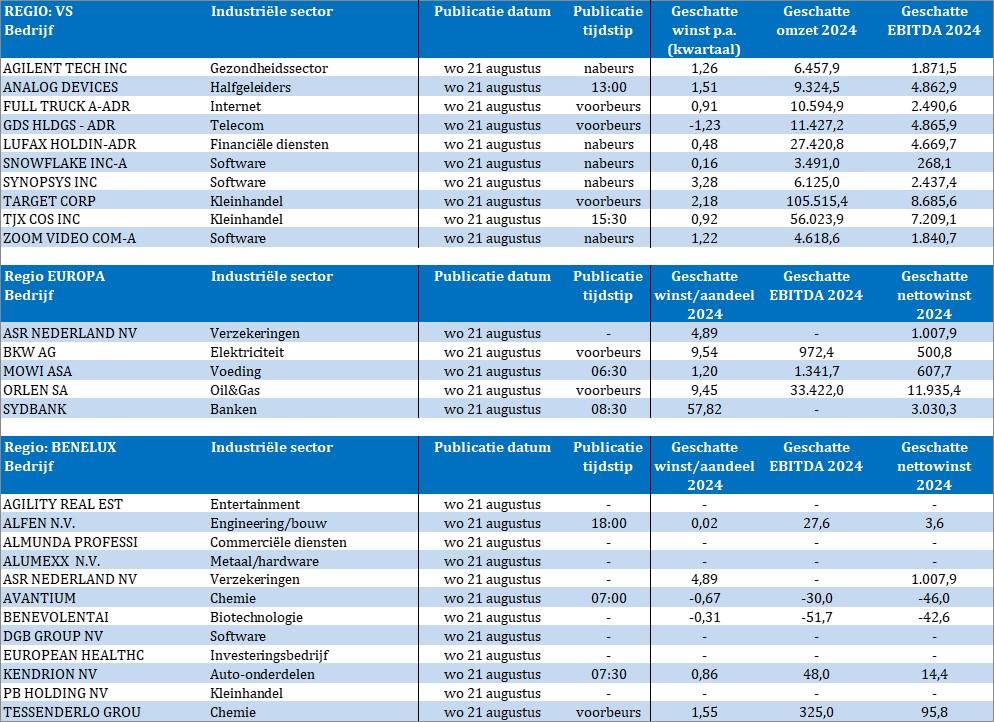

Bedrijfsresultaten komen er onder meer van Agilent, Analog Devices, Full Truck, Lufax, Snowflake, Synopsys, Target, TJX, Zoom Video Communications, ASR Nederland, BKW, Orlen, Sydbank, Alfen, Alumexx, Agility Real Estate, Avantium, DGB Group, Kendrion, Tessenderlo en BenevolentAI.