Mee met de markt: “Zwalpend lachen met een salade”

Uit het departement: "Beursblik in een notendop"

Het werd een dag waarop Europa en Wall Street in globo amper bewogen (resp. +0,2% en -0,6%). Enkele bedrijven gingen met bijna alle aandacht gingen lopen: Tesla (+6,6%), Snap (-258% nabeurs), Lam Research (+8%), IBM (5%) of Moderna (-5%), zodat de kaarten op sectorniveau niet erg veel geschud werden. Energie deed het alweer goed (+1,6% in Europa, +0,3% in de VS), aangevuld met technologiebedrijven. Aziatische aandelen volgden Wall Street, want de MSCI Asia-Pacific index koerst zo’n 0,55% lager vannacht. Australië tekende voor 0,74% verlies, omwille van de vele grondstoffenbedrijven. China bleef stabiel (-0,04%), terwijl Japan met -0,5% voor een uitschuiver tekende.

De renteraket blijft stijgen

Maar de rente bleef onverminderd verder stijgen, waardoor de fun er bij beleggers snel af was. De Belgische tienjaarsrente klokte gisteren af op 3,02%, een nieuw hoogtepunt sinds begin 2012. De Duitse 10-jaars rente steeg tot 2,39%, terwijl de Amerikaanse lange rente naar 4,25% opstoomde. Volgens de strategisten van Goldman Sachs zal de Fed de rente in november met 75 basispunten verhogen, met nog eens 50 basispunten in december en met 25 basispunten in februari. Dat moet de beleidsrente tussen 4,5% en 4,75% brengen. En dan maar hopen dat de inflatie tegen dan structureel zal dalen.

Volatiele wisselmarkten (eveneens alweer)

Op de wisselmarkten ging het soms hard. De centrale bank van Turkije verlaagde de beleidsrente met 150 basispunten tot 10,5%, meer dan de 100 basispunten waar op gemikt werd. De teller komt zo op 1000 basispunten sinds september 2022, ondanks een kelderende lira, stijgende consumentenprijzen en een onevenwichtige lopende rekening. Ah, en de inflatie bedroeg in september 83%. Gekkenwerk, waardoor de Turkse lira sinds einde 2021 met 55% kelderde.

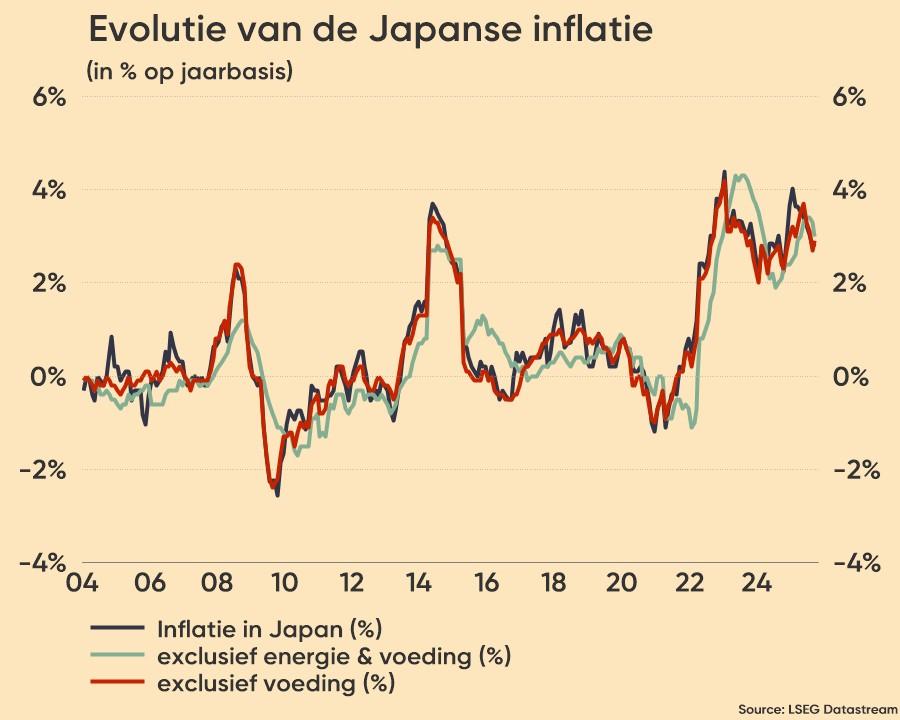

De Japanse yen doorbrak voor het eerst sinds augustus 1990 het belangrijke psychologische niveau van 150 per dollar, wat de regering opnieuw kan aanzetten om in te grijpen op de valutamarkten. Vorige maand al werd overgegaan tot de grootste valuta-interventie ooit, maar ondanks de inzet van 2,84 biljoen yen leverde dat dus niet op. De yen kelderde dit jaar met zo’n 30% tegenover de dollar omdat de centrale bank vasthoudt aan het ultra soepel monetair beleid. Vannacht bleek uit nieuwe data dat Japan niettemin met recordinflatie kampt: +3% in september, een niveau om van te dromen in de VS, Europa, ....

Lang leve de salade

En dan is er nog “Circus VK”. De salade heeft het gehaald van nu ex-premier Liz Truss, die gisteren haar ontslag aanbood. Wat betekent dat voor het pond sterling of voor de rentes? Wel, de markten reageerden opgelucht, maar dan wel met mate.

Het pond steeg onmiddellijk na de aankondiging tot 1,2 tegenover de dollar, terwijlde rentes over de hele lijn daalden. In dat kader zijn de opmerkingen van vice-gouverneur Broadbent van de BoE misschien relevanter, omdat de man zich afvroeg of de centrale bank de rente wel zo sterk zal moeten verhogen als beleggers verwachten. En daarom bleef de impact op het pond al bij al beperkt.

Wat staat er vandaag op het menu?

Vandaag staan er dan cijfers over het consumentenvertrouwen op de rol in het VK, Europa en België. Die worden geflankeerd door de evolutie van de Britse kleinhandelsverkoop, maar geen van die data zullen de markten erg verrassen. En ze zullen zeker geen broodnodige richting geven.

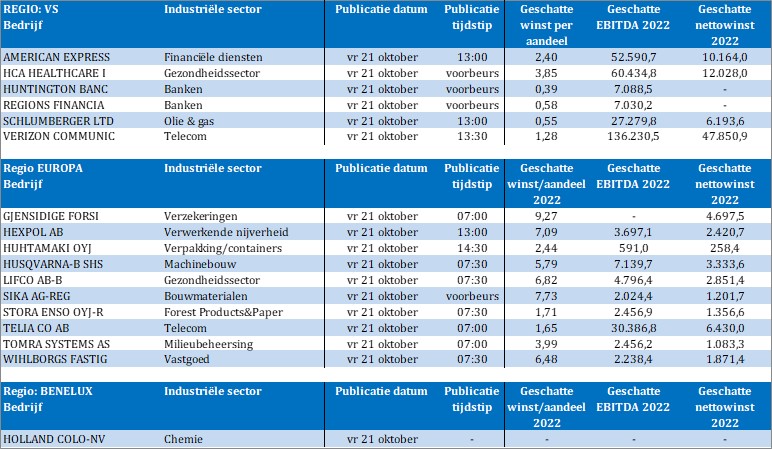

Op de resultatenkalender gaat het vandaag wat minder hard. Op het menu staan American Express, Holland Colours, Tomra Systems, Telia, Sika, Hexpol, Husqvarna, Stora Enso, Hexpol, Verizon Communications, Schlumberger, Regions Financials, Huntington Banc, HCA Healthcare, American Express en meer van dat moois.