Mee met de markt: "Op naar nieuwe weekwinst?"

Uit het departement: "Beursblik in een notendop"

Wall Street vertaalde de langverwachte renteverhoging door de Federal Reserve vorige week in winstcijfers en deed dat in stijl. Het werd de grootste weekwinst sinds november 2020, gedragen door technologie, banken en bedrijven die actief zijn in consumentenaandelen. Het duidelijke monetaire beleid en een positief gezondheidsrapport over de Amerikaanse economie zetten de neuzen netjes in de juist richting, al noteren de indexen na winst vorige week vrijdag (S&P500: +1,2%, Nasdaq: +2,01%) nog altijd zo’n 7% onder het niveau van einde 2021. De dollar hield zijn jaarwinst alleszins vast (€1 = $1,1037), terwijl de olieprijzen de winsten opnieuw uitbouwden (+3% tot 111 dollar per vat) en de goudprijs vorige week een verlies van meer dan 3% verteerde tot 1 927 dollar per ounce.

Rentes, koersdoel en cash

JP Morgan liet zonet weten dat zijn koersdoel voor de S&P500 nog altijd 10% hoger ligt dan vrijdag, rond 4.900 punten. Maar veel hangt af van de manier waarop de Fed de strijd met inflatie zal aanpakken, al dan niet met negatieve groei-impact tot gevolg.

Op de obligatiemarkten bewoog er omzeggens niets, nadat de Amerikaanse rentecurve deze week verder vervlakte. Indien dat doorgaat, en rendementen op korte termijn papier hoger worden dan op lange termijn papier, is dat een betrouwbare voorspeller van recessies.

Dat verklaart mee waarom fondsbeheerders de hoeveelheid cash in hun portefeuilles opkrikten tot het hoogste niveau sinds april 2020 en zo’n 50% van de particuliere beleggers zich bij de beren scharen, tegenover een historisch gemiddelde van 30%. Dat bleek uit de enquête van de American Association of Individual Investorsxx

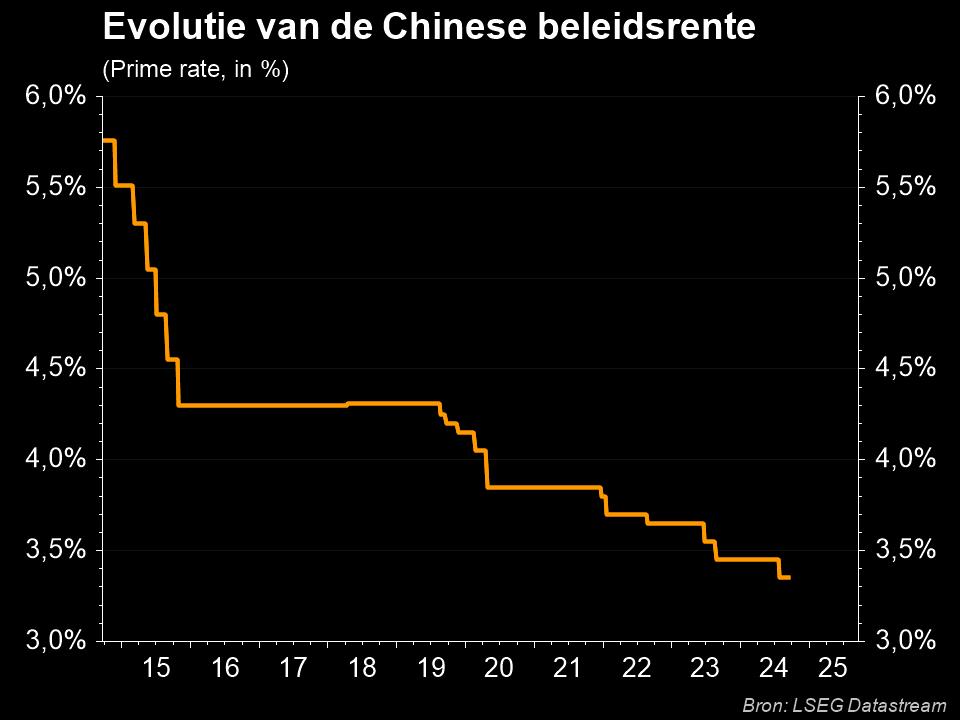

Chinese centrale bank aan zet

Dat is ook het geval voor de Chinese aandelen (-0,25%), die last hadden van een verdere toename van het aantal COVID-19-gevallen, maar misschien omdat de centrale bank de beleidsrente ongewijzigd liet op 3,70%, ondanks dat de regering vorige week beloofde de binnenlandse economie en de financiële markten te ondersteunen.

“Uitstel is geen afstel”, klonk het bij beleggers, die er nu op hopen dat de centrale bank de monetaire versoepeling binnenkort zal hervatten. De zwakkere kredietgroei en de haperende vastgoedsector in combinatie met een toename van de wereldwijde risico's als gevolg van het Oekraïne-conflict laten immers weinig keuze.

De Hang Seng index in Hongkong daalde 0,1%, terwijl vastgoedindexen CSI 300 Real Estate Hang Seng Mainland Properties elk met meer dan 2% stegen. Het Evergrande debacle is immers nog springlevend en eist elke dag nieuwe slachtoffers. De techreuzen zoals Meituan (-4,2%), Tencent (-1,8%) en Alibaba (+0,6% ) duwden de HS Tech index zo’n 1% lager.

Wat staat er vandaag op het menu?

Vandaag staan er weinig bedrijfsresultaten op het menu, met Pinduoduo en Nika als uitzondering, terwijl ook de macro-economische kalender erg pover oogt. In Duitsland wordt de producentenprijsindex voor maart gepubliceerd, maar daar houdt het nogal bij op. Wel belangrijk zijn een rist speeches, onder meer van ECB voorzitster Christine Lagarde, ECB-directeur Nagel en Fed-topman Jerome Powell.

En dan is er natuurlijk de niet aflatende hoop op een vredesakkoord, iets waarvan de Turkse minister van Buitenlandse Zaken zondag zei dat er een akkoord over “kritieke” kwesties zou zijn, waardoor een staakt-het-vuren meer realistisch werd.

Naast het veld kijken obligatiebeleggers dan weer gespannen uit of Rusland deze week aan meer rentebetalingen zou voldoen. Het moet deze maand immers voor 615 miljoen dollar aan coupons betalen, terwijl op 4 april een obligatie van 2 miljard dollar moet worden afgelost. Maar dit is makkelijker gezegd dan gedaan, omwille van de in elkaar gestuikte roebel.xx