Mee Met De Markt: Zonder Wall Street-kompas

Uit het departement: "Beursblik in een notendop"

Op Wall Street bleven de deuren gisteren dicht voor Juneteenth National Independence Day en dus moesten de financiële markten in de rest van de wereld het zonder Amerikaans kompas doen. En dat ging hen duidelijk goed af. In Europa en Azië verschenen, weliswaar bij lager dan normale volumes, alvast comfortabele winstcijfers op de koerstabellen. Daarmee kwam de beursvloer meteen ook even op adem van de stevige verkoopdruk die vorige week voor 4,6% verlies zorgde. In Frankrijk werden de winstcijfers getemperd door de uitkomst van de parlementsverkiezingen waarin de partij van president Macron zijn absolute meerderheid verloor waardoor het voor hem een stuk moeilijker wordt om enkele structurele veranderingen door te voeren.

Recessiebesognes

Op sectorniveau werden de wonden gelikt en zorgde de rustdag voor winstcijfers in onder meer de fel belaagde bank-, reis- en energiesector. Ondertussen blijven de recessiezorgen wel het sentiment domineren. Goldman Sachs zette één en ander wat kracht bij en verhoogde de kans op recessie van 35% naar 50%. Een graadmeter voor de economische gezondheid, de koperprijs, zette gisteren alvast zijn neerwaarts trend verder en bereikte zijn laagste niveau in 15 maanden. In Duitsland werd de inflatievrees nog eens extra in de verf gezet met een stijging van de producentenprijzen op jaarbasis met 33,6% in mei. Dat is de zesde stijging op rij en nieuw record nadat een maand eerder ook een piek van 33,5% werd aangetikt. Energieprijzen blijven de grootste boosdoener, vooral gas (+148,1%) en elektriciteit (+90,4%). Exclusief energie steeg het algemeen prijspeil met 16,5%.

Gas

En er lijkt weinig beterschap op komst. De gasprijzen hebben hun opwaartse trend hervat en bereikten met 125 euro opnieuw het hoogste niveau sinds maart. Gazprom heeft de gasleveringen aan de EU verder beperkt, waardoor haar doelstellingen, om 80% van de opslagcapaciteit te vullen voor het volgende winterse stookseizoen, in gevaar komt. Daar komt nog bij dat de uitvoer van LNG-vrachten uit de VS verder dreigt af te nemen na een explosie in Freeport LNG in Texas. Deze installatie is goed voor ruwweg 20% van de totale liquefactie capaciteit van de VS. Volgens het bedrijf zullen de herstelwerkzaamheden maanden in beslag nemen en zal de installatie eind 2022 weer volledig operationeel zijn.

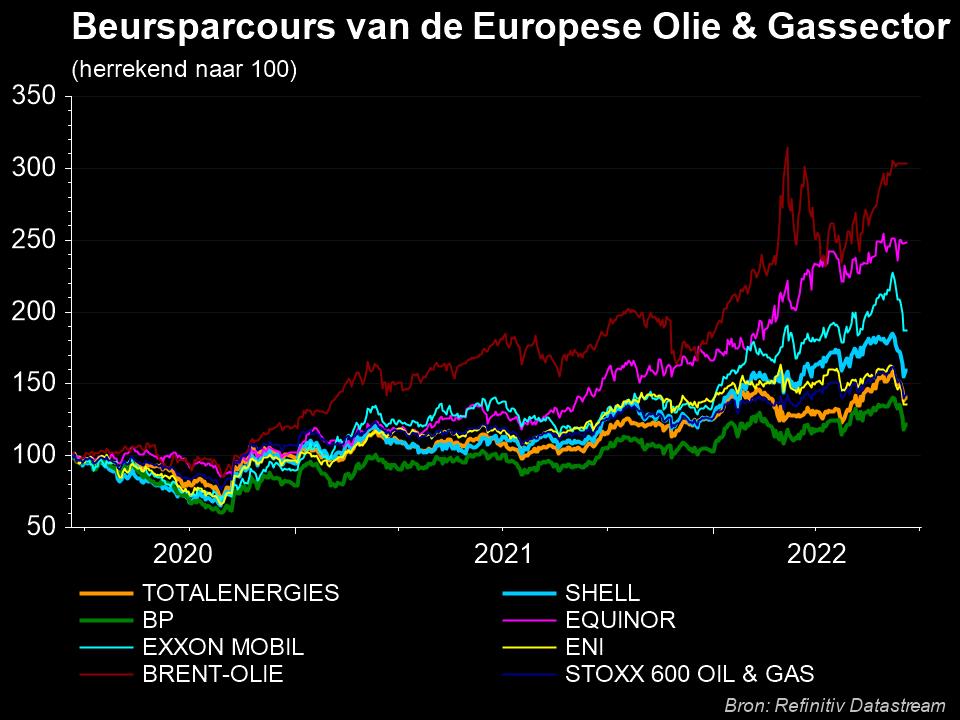

Olie

Nog in de energiehoek blijft ook de olieprijs het hoger zoeken. Voor een vat Brent moest 1,1% meer betaald worden tot 114,34 dollar per vat en de Amerikaanse variant werd 0,5% duurder tot 110,017 dollar. De waarde van het zwarte goud balanceert tussen de impact van de Russische sancties enerzijds en de gevolgen van de duurdere prijs op de vraag anderzijds.

Bankiers & Bitcoins

Na het geweld van de voorbije weken is het deze week wat rustiger in het kamp van de centrale bankiers. In een speech bevestigde ECB-voorzitster Lagarde gisteren de plannen om deze zomer de rente twee keer te verhogen, terwijl ook oplopende renteverschillen tussen de verschillende leden binnen de eurozone zullen worden bestreden. Ook de Bitcoin is ondertussen in rustiger vaarwater terecht gekomen nadat die in het voorbije weekend onder de kaap van 20.000 was gedoken. De cryptomunt maakte geen grote bewegingen en blijft voorlopig rond dit niveau schommelen.

Wat staat er vandaag op het menu?

Ook de dagkalender is een oord van rust, met nauwelijks macro-cijfers op de rol. Afgezien van de inmiddels traditionele speeches van centrale bankiers, mogen we ons enkel verwachten aan een vertrouwensindicator van de Federal Reserve van Chicago en cijfers over de woningbouw in de VS. Dat laatste kan trouwens gezien worden als een sentimentsindicator van de Amerikaanse consument tegen de achtergrond van de gestegen rente. Het bedrijvenluik oogt al even mager, waarbij het enkel uitkijken is naar de cijfers van het bouwbedrijf Lennar in de VS en verpakkingsgroep DS Smith in Europa.