Mee met de markt: "Mixed bag"

Uit het departement: "Beursblik in een notendop"

Een gemengd beeld. Zo laat de handelsdag op Wall Street zich het best samenvatten. Terwijl de S&P500 nagenoeg onveranderd bleef bij de slotbel, stond de Dow Jones op winst en keek de Nasdaq tegen verlies aan. Voor die laatste is de schuld vooral in de schoenen te schuiven van Netflix dat na een mager kwartaalrapport uiteindelijk ruim 35% of meer dan 42 miljard dollar van zijn waarde verloren zag gaan. Dat was de scherpste daling sinds 2004, en het streamingbedrijf is nu het slechtst presterende aandeel in de S&P 500 dit jaar. Sectorgenoten deelden in de malaise. De winst van Procter & Gamble en IBM overtrof wel de prognoses, terwijl P&G zijn scherpste jaar-op-jaar omzetstijging in twee decennia zag, en IBM zowel de winst- als de omzetramingen versloeg.

Renteretoriek

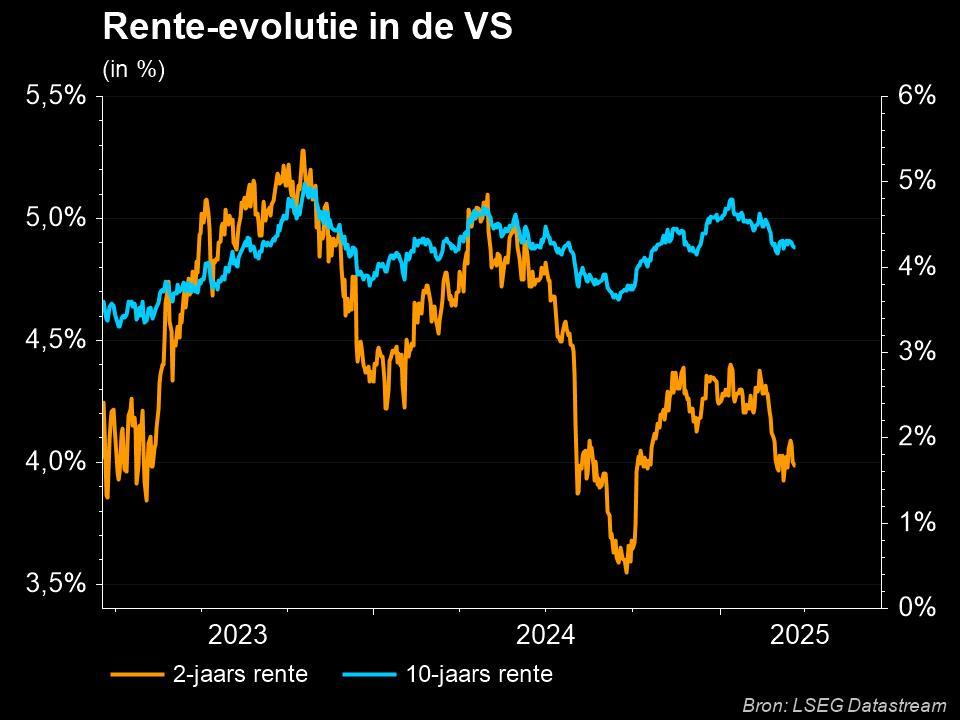

Tegen de achtergrond van wat één van de drukste weken is in het nieuwe kwartaalcijferseizoen, wordt ook nog steeds druk gepeild naar de plannen van de Amerikaanse centrale bank voor de weg richting monetaire verstrakking. Fed-directeuren struikelen de jongste dagen en weken over elkaar om hun visie te geven over het te volgen rentepad. Gisteren was het de beurt aan de voorzitter van de Federal Reserve van San Francisco, Mary Daly, die van mening is dat de argumenten voor een renteverhoging met een half procentpunt volgende maand "volledig" en "solide" zijn. “Het is mijn modale verwachting dat we een zachte landing zullen krijgen", waarbij de Amerikaanse economie zal vertragen tot onder haar trendmatige groeipercentage maar niet in een recessie zal belanden. Op de rentemarkten werd echter even adem gehaald na de stevige verliesreeks van de voorbije dagen, waardoor de Amerikaanse tienjaarsrente terugplooide tot 2,85% nadat eerder de kaap van 3% voor het grijpen lag. Dat zorgde er mee voor dat ook de dollar wat terrein verloor.

xx

Volgens het boekje

Het Beige Book, een handleiding voor de Amerikaanse centrale bankiers bij hun rentebesluit, schetste alvast een beeld van een economie die een impuls kreeg van de dalende COVID-19-gevallen en veerkrachtig blijft ondanks de hoge inflatie te midden van verstopte toeleveringsketens. Die inflatie blijft zorgwekkend, omdat de vraag nog steeds veel groter is dan het aanbod van alles, van arbeid tot goederen, niet geholpen door recente lockdowns in China om de verspreiding van COVID-19 te beperken en een piek in voedsel- en energiekosten als gevolg van de Russische invasie in Oekraïne. Een duidelijke waarschuwing waarvan we de neerslag de komende dagen en weken ongetwijfeld ook in het verdere verloop van het kwartaalcijferseizoen zullen zien.

Wat staat er vandaag op het menu?

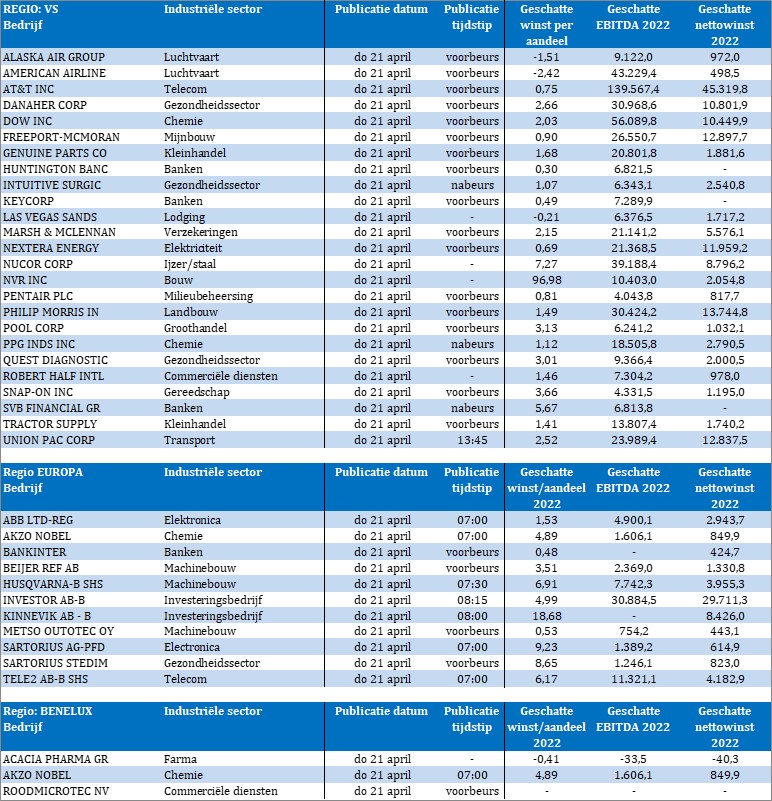

Vandaag staat de resultatenkalender alvast bomvol. In de VS is het onder meer de beurt aan AT&T, Danaher, Dow en SVB Financial, terwijl in Europa de departementen investor relations en communicatie aan de bak moeten bij ABB, Akzo Nobel en Husqvarna. Er staan trouwens ook heel wat aandeelhoudersvergaderingen op de rol waar soms ook voor wat peper en zout kan gezorgd worden over de stand van zaken. Bij L’Oréal bijvoorbeeld en LVMH. Liefhebbers van macro-cijfers worden vandaag verwend met een portie vertrouwensindicatoren die ongetwijfeld onder invloed kwamen te staan van de oorlog in Oekraïne. Maar de meeste aandacht gaat ongetwijfeld naar Fed-voorzitter Powell en ECB-topvrouw Lagarde die hun inzichten over de wereldeconomie zullen delen op het lente-event van het IMF.