Mee met de markt: “Recessievrees en rentegeweld”

Uit het departement: "Beursblik in een notendop"

De focus van zowat alle beleggers, ondernemers en consumenten blijft op de inflatie gericht, zelfs al was daar gisteren geen extra nieuws over te rapen. Dat de olieprijs stabiel bleef rond 92 dollar per vat Brent en de Europese gasprijs schommelde tussen 170 en 187 euro/MWh doet daar geen afbreuk aan.

Maar de link tussen inflatie en rente blijft wel ijzersterk: zowel in Duitsland als in de VS blijven de obligatierentes doorstijgen. Het rendement op 2-jaars papier bedraagt respectievelijk 1,6% en 3,95%, terwijl de 10-jaarsrente 1,8% en 3,49% oplevert. In beide landen daalden de rentecurves scherp, zodat de obligatiemarkten nog wat duidelijker een recessiescenario inprijzen. Ietwat opmerkelijk is dat de dollar (€1 = $1,0025), daar gisteren niet extra van kon profiteren, al verdisconteerde de recente rally natuurlijk al heel wat.

Inflatie in Japan boven verwachting

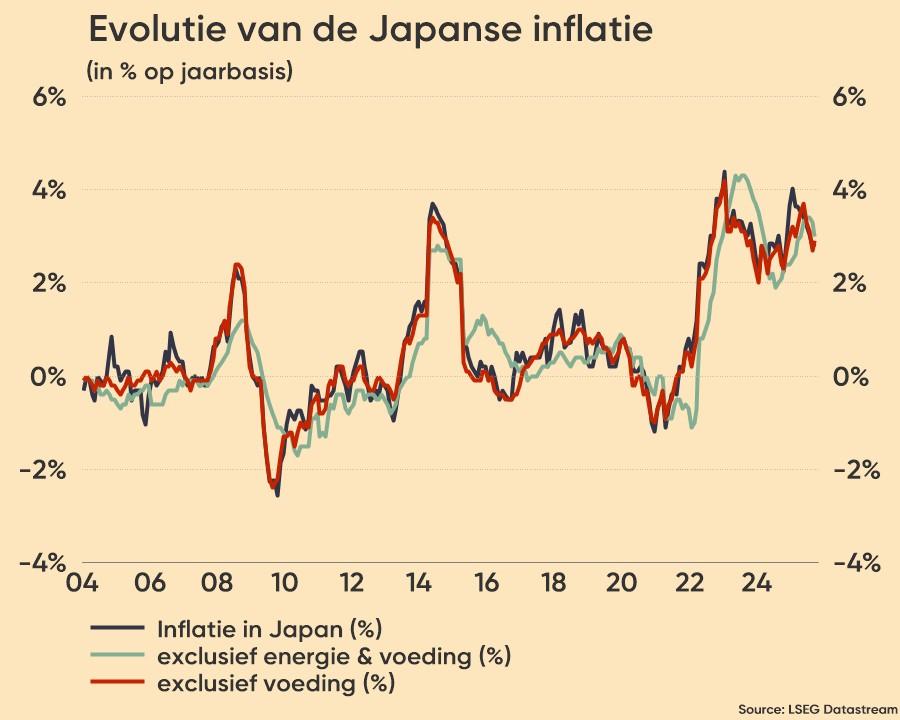

Vers van de pers is dat de Japanse inflatie steeg van 2,6% in juli naar 3,0% in augustus 2022. Dat is het hoogste peil sinds september 2014 en boven verwachting (2,8%), door hogere voedsel- en brandstofprijzen én een forse daling van de yen. De kerninflatie trok 2,8% op jaarbasis aan, wat het hoogste peil is sinds oktober 2014. Het land heeft een centrale bank die als één van de weinige spelers op de markt weigert om een verstrakkingscyclus door te voeren, maar zal door de cijfers wel onder druk komen te staan. Maar ook daar kraakt het economische schip, wat weinig beleidsruimte laat.

Recessievrees

Die vrees wordt natuurlijk nog altid vrijwillig uitgelokt door middel van forse renteverhogingen bij zowat alle centrale banken behalve Rusland en China. Morgen zal de Fed de beleidsrente verhogen, met in zijn zog nog een stuk of 8 banken. Hoe snel en hoe fel dat een economie en ook welke in recessie zal duwen is dé hamvraag, met als afgeleide, welke impact dat zal hebben op bedrijfswinsten. En dus ook op de waarderingen van de beursgenoteerde bedrijven.

Goldman Sachs berekende dat de nettomarges van de S&P 500 bedrijven in 2023 met 25 basispunten kunnen inkrimpen tot 12%, mogelijk zelfs tot 11% in een recessiescenario. Maar analisten mikken gemiddeld nog op marges tot 12,4% en dus wordt geanticipeerd op een rondje reality check: de huidige winstprognoses worden met andere woorden “te optimistisch” geheten.

Aandelenmarkten hielden zich kranig

Wall Street hield zich ondanks alles kranig. Het ging met 0,7% winst de deur uit, nadat de EuroStoxx 600, 0,6% liet liggen. Zowat alle Amerikaanse sectoren eindigden in het groen, behalve de gezondheidssector. Dat was ook zo in Europa, waar de energie-aandelen ook onder druk stonden. Alles wat als risicovol wordt aanzien werd eveneens gemeden, denk aan IT, technologie en banken. In Azië was de sfeer eveneens relatief optimistisch: Japan wint 0,45%, China 0,04% en India 1,3%.

Wat staat er vandaag op het menu?

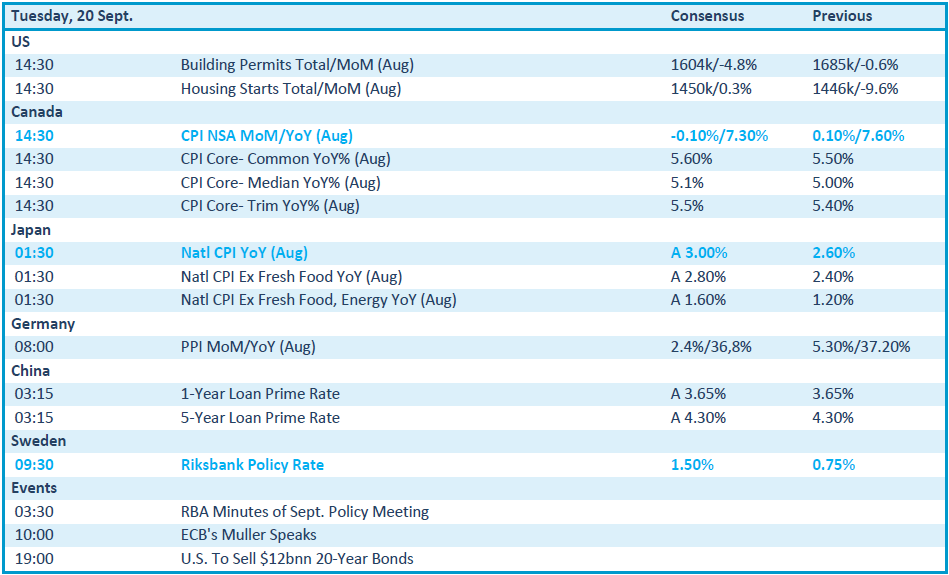

Vandaag is het weer aftellen naar de beleidsvergadering van de Federal Reserve. In afwachting krijgen we nog wat extra data over de Amerikaanse huizenmarkt. Minstens even belangrijk zijn inflatiedata uit Canada en Japan, waar de teller respectievelijk op 7,2% en, 2,9% kan uitkomen in augustus. Wat korter bij huis verwachten we ons aan Duitse producentenprijzen in augustus, terwijl de Zweedse Riskbank een beslissing zal namen over de beleidsrente. Die kan naar verwachting met 75 basispunten worden opgetrokken.

Voor wie op bedrijfsresultaten zit te wachten, die is er quasi aan voor de moeite, maar geen paniek : die zullen binnen enkele weken weer wat meer binnen komen rollen.