Mee met de markt: “Rentevrees vs. resultaten : 1 - 0”

Uit het departement: "Beursblik in een notendop"

Zowel in Europa (-0,5%) als in Wall Street (-0,6%) kregen beleggers last van een appelflauwte, waardoor het recente beursherstel stokte. Het werd een dagje zoals we er nog gaan krijgen: eentje met een afweging tussen hogere rentes en verse winstcijfers. In dat eerste kamp noteren we dat de Amerikaanse 10-jaarsrente (4,15%) het hoogste peil in meer dan 14 jaar aantikte.

Zolang de inflatie hoog blijft, kunnen verzwakkende economische cijfers (bijvoorbeeld zoals gisteren uit de huizenmarkt, waar de huizenverkoop met 8% kromp) beleggers niet overtuigen van een scenario waarin de rentes plafonneren. Ook in Europa steeg de lange rente tot 2,37%.

Zowel de ECB als de Fed zullen blijven verstrakken, en dat liet de voorzitter van de Federal Reserve Bank of Minneapolis Kashkari duidelijk verstaan: “de vraag op de arbeidsmarkt blijft sterk en de onderliggende inflatiedruk piekte waarschijnlijk nog niet”.

Energie als enige winnaar

Op sectorniveau waren de rentegevoelige namen op Wall Street eens te meer kop van jut. Denk aan vastgoedaandelen (-2,5%), big tech bedrijven zoals Microsoft (-0,8%) en Amazon (-1,1%). Ook de huizenbouwers kregen het lastig: de PHLX Housing Index werd 4,50% lager gezet. Daartegenover was de energiesector de enige winnaar (+2,94%). Zelfde scenario in Europa, waar energie (+1,1%) hoger afsloot ondanks een verdere daling van de Europese gasprijs tot 110 euro/MWh. De olieprijs herstelde tot 92,2 dollar per vat.

%20NL.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1720164118277/cq5dam.web.2000.9999.jpeg)

Winstseizoen in volle gang

Nu het winstseizoen in volle gang is, wordt elk bericht op zijn merites gewikt en gewogen. Gisteren ging heel wat aandacht naar Tesla (-6% nabeurs), dat de omzetschattingen miste omdat het minder dan verwacht kon beleveren. Dat voedt de vrees dat de winstgroei in het derde kwartaal voor S&P 500-bedrijven tegen kan vallen, ondanks dat de verwachting is dat die winsten 3% hoger liggen dan een jaar eerder. Begin juli stond de teller nog op een groei met 11,1%. Er is dus al wat marge ingecalculeerd.

Europese inflatie en groei: dat blijft een ramp

Over naar Europa, waar we gisteren finale inflatiecijfers aangereikt kregen. Die wijken standaard niet ver af van de reeds vrijgegeven data. De inflatie kwam in september uit op 9,9%, het hoogste peil sinds 1991, omdat de consumentenprijzen op maandbasis met 1,2% stegen. De euro bereikte toen een dieptepunt in 20 jaar en de energiecrisis in het blok verergerde. Net zoals vandaag: de euro daalde gisteren opnieuw (€1 = $0,9790).

Het IMF verwacht dat de eurozone zal groeien aan het zwakste tempo sinds 2001, afgezien van de wereldwijde financiële crisis en de acute fase van de coronavirus-pandemie, omdat een aanhoudende energiecrisis, de oorlog in Oekraïne en een recordinflatie een aanzienlijk risico vormen voor de regio.

Edele metalen onder druk

De hogere rente en de duurdere dollar blijven ondertussen wegen op de edele metalen, die geen rente opleveren. De zilverprijs daalde gisteren tot ongeveer 18,4 dollar per ounce, ei zo na het laagste peil van de voorbije 5 weken (18,3 dollar). De vrees voor een recessie en extra renteverhogingen leiden beleggers weg van het metaal, richting Amerikaanse dollar (via obligaties, bijvoorbeeld). De goudprijs klokte gisteren af op 1.625 dollar per ounce, tegenover 2.043 dollar op 8 maart 2022. De bitcoin (19 162 dollar per stuk) blijft gevangen in een zijwaarts kanaal tussen 19 000 en 20 000 dollar.

Wat staat er vandaag op het menu?

Vandaag staan er op de macro-kalender niet zo erg veel cijfers. De VS brengt het wekelijkse aantal nieuwe werkloosheidsaanvragen en inzicht in de verkoop van bestaande huizen, terwijl Japan import- en exportdata aanlevert. Verder is er de Europese lopende rekening, maar vooral de Duitse : producentenprijsinflatie en de publicatie van de Franse business confidence indicatoren.

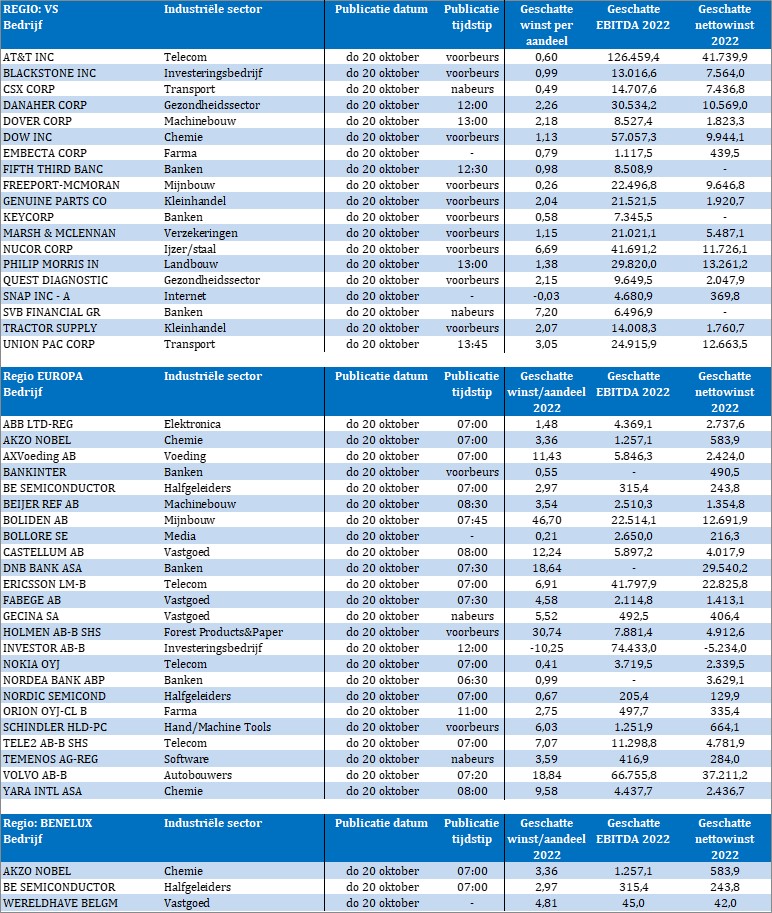

Op het vlak van de resultatenkalender kunnen we melden dat we bij het eerste lawinemoment van de dag zijn aangekomen. Op de agenda staan onder meer Sipef, BE Semiconductor, Sligro, Akzo Nobel, Wereldhave Belgium, Blackstone, DNB Bank, Gecina, Volvo AB, Dow, Snap, Union Pacific en zo veel meer. Leute gegarandeerd. Een goede afloop is dan weer wat anders.