Mee met de markt: "Blijvende groeizorgen op een windstille dag"

Uit het departement: "Beursblik in een notendop"

Na de hele slechte sessie van woensdagnacht op Wall Street vielen de verliezen in Azië (-1,5%) gisteren nog redelijk mee, terwijl ook Europa (-1,3%) al bij al goed zijn streng trok. Maar van algemene bodemvisserij was er gisteren wel geen sprake, omdat de cyclische en groeigevoelige activa in de hoek bleven zitten waar de klappen, of eerder klapjes, blijven vallen.

Wall Street klokte vannacht 0,6% lager af. Kijkende naar de S&P500 valt op dat héél wat bedrijven ver onder de topkoers van de voorbije 12 maanden noteren: 80% zit 10% onder water, 60% zit 20% onder water, 25% zit 30% onder water en 15% zit 40% onder water.

Groeivrees houdt aan

De rode draad doorheen deze eveneens rode cijfers is de vrees voor een blijvend agressief ingrijpen van de centrale banken, waardoor de sowieso al verzwakkende groei verder ondermijnd dreigt te worden. In dat licht losten Amerikaanse en Duitse staatsobligaties vakkundig hun status van veilige haven in: de 10-jaarsrente daalt tot 2,84% en 0,94%, respectievelijk, wat met name zorgde voor een forse vervlakking van de Duitse rentecurve.

Beleggers begrijpen duidelijk dat het feit dat de ECB achter de feiten aanloopt, eerder een deel van het probleem is dan een oplossing voor de huidige economische complexiteit. Uit de verslagen van de beleidsvergadering van de ECB van april blijkt dat er nogal wat onenigheid bestaat over de interpretatie van de stijging van de inflatie en van sommige maatstaven voor de inflatieverwachtingen. Leest u maar eens mee : “Sommige leden (nvdr. van de ECB) achtten het van belang zonder onnodige vertraging op te treden om blijk te geven van de vastbeslotenheid van de Raad van Bestuur om op middellange termijn prijsstabiliteit te bereiken”. Maar de meerderheid zweert bij “geleidelijkheid, flexibiliteit en optionaliteit”.

Vreemd, maar voldoende om de dollar te doen verzwakken (€1 = $1,0577). Geen veilige haven, dus.

China verlaagt de rente

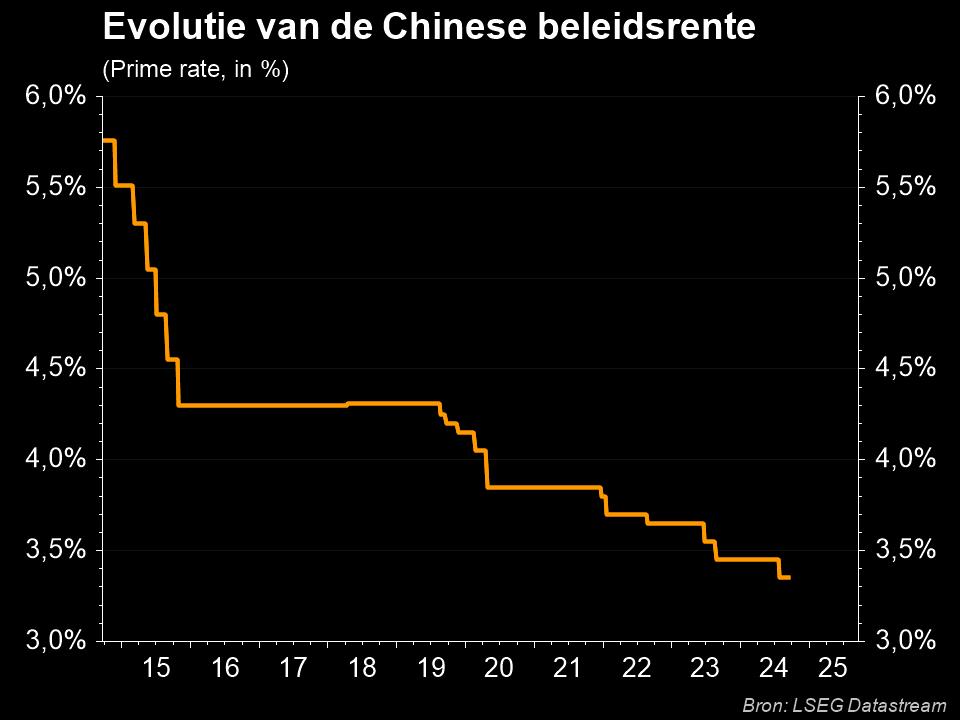

Belangrijk nieuws kwam zonet uit China binnenwaaien. Het is de overheid duidelijk menens om de groeivertraging tegen te gaan, want de rente voor leningen op vijf jaar werd 15 basispunten verlaagd tot 4,45% om de huizenmarkt alweer extra zuurstof te geven. Dat is de grootste verlaging sinds China het rentemechanisme in 2019 vernieuwde en meer dan de vijf of tien basispunten waarop analisten hadden gemikt. Of dat nodig is? Nogal, want de Chinese vastgoedverkopen daalden in april in het snelste tempo in ongeveer 16 jaar, terwijl de prijzen van nieuwe huizen voor het eerst sinds december op maandbasis daalden.

De CSI300 aandelenindex kreeg er prompt 1,5% bij, met in zijn zog de Japanse Nikkei (+0,6), India (+2,2%) en Hongkong (+2,1%). De stimulus moet ook de gevolgen van de covid-uitbraak tegengaan, zowel op het niveau van kredietverlening, industriële output en detailhandelsverkopen.

Goedkoper gas, of toch al een beetje

Op de energiemarkten bleef de olieprijs (111,84 dollar per vat) min of meer stabiel, maar daalde de gasprijs voor levering in juni alweer een beetje tot 93,55 euro per MWh. Dat is ei zo na het laagste niveau sinds februari 2022 en november 2021. Alsof de Russische oorlog, en dus in zekere zin ook de energiecrisis, voorbij is? Of het wordt gewoon warmer en we verstoken minder. Feit is dat de gasprijs nog slechts 268% duurder is dan een jaar eerder, als dat niet goed meegenomen is. Op 8 maart lag de kost per MWh gas nog 1268% boven het niveau van een jaar eerder.

Wat staat er vandaag op het menu?

Vandaag lijkt het een windstille dag te worden, tenminste als de scoopjagers van De Tijd geen roet in het eten gooien. Qua macro-economisch nieuws zijn er inflatie én consumentendata uit Japan en het VK te rapen, terwijl Europa inzicht geeft in de evolutie van het consumentenvertrouwen in mei. Bedrijfsresultaten zijn er nauwelijks, dus laat het weekend maar beginnen.