Mee met de markt: “Vermeden default geeft energie”

Uit het departement: "Beursblik in een notendop"

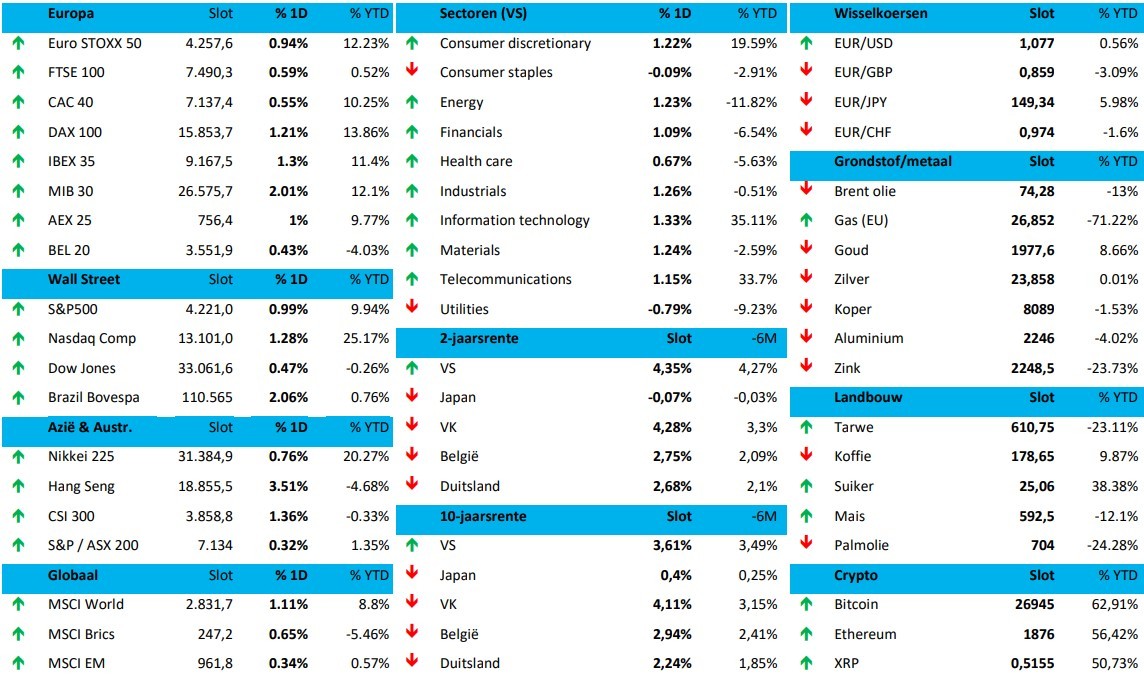

Beleggers hadden gisteren duidelijk opnieuw wat zin in risico en stuurden Wall Street mooi hoger. Vooral de Nasdaq (+1,3%) profiteerde van het sentiment, al moest de S&P500 (+0,99%) nauwelijks onder doen. De Dow Jones moest genoegen nemen met een winst van 0,5%. Er moesten nochtans opnieuw veel ballen in de lucht worden gehouden. Er is aanhoudende retoriek over de Fed-pauze, terwijl de groeivrees wat is toegenomen na de publicatie van de PMI’s voor de verwerkende nijverheid. Daar tegenover stond wel dat na de kamer, ook de Amerikaanse Senaat het akkoord over het schuldplafond heeft goedgekeurd en daarmee nipt een default werd vermeden. Voor het zover was sloten gisteren trouwens ook de Europese beurzen de eerste handelsdag van juni met winst (+0,8%)..

Macro-drukte

Er heerste gisteren trouwens een gezellige drukte op de Amerikaanse macro-economische kalender. Loonstrookjesverwerker ADP loste een schot voor de boeg van het officiële banenrapport dat vandaag wordt gepubliceerd en legde daarbij een flink beter dan verwacht cijfer voor. Met 278.000 extra banen in de Amerikaanse particuliere sector in mei werd de consensus opnieuw ruimschoots overtroffen. Dat leverde in ieder geval niet veel sterke argumenten op voor het advies van Fed-gouverneurs Harker en Jefferson van gisteren om een renteverhoging in juni "over te slaan". De ISM PMI manufacturing index bleek uiteindelijk een beetje zwakker en daalde van 47,1 in april naar 46,9 in mei 2023, terwijl de prognose 47 was. Een duik in de cijfers leert dat de nieuwe orders opnieuw daalden, terwijl de productie opveerde (51,1 tegen 48,9). Ook de prijsdruk nam aanzienlijk af.

In Europa was het uitkijken naar de inflatiecijfers die in mei daalden van 7,0% naar 6,1% en ook de kerninflatie vertraagde meer dan (aanvankelijk) verwacht van 5,6% naar 5,3%. Dit was echter geen grote verrassing na de nationale cijfers die eerder deze week bekend werden gemaakt. De bekendmaking van de geconsolideerde inflatiecijfers liet gisteren bijgevolg weinig sporen achter op de rentemarkten. Niettemin keek de Duitse rentemarkt tegen de sterkste weekrally aan sinds midden maart en knaagde daarbij zo’n 20 basispunten van de tienjaarsrente. De inflatiecijfers ontlokten wel een reactie bij ECB-lid Francois Villeroy de Galhau die zich liet ontvallen dat de snelle renteverhogingen van de Europese Centrale Bank in het afgelopen jaar effect beginnen te hebben op de onderliggende inflatiedruk, en de resterende verhogingen zullen "relatief marginaal" zijn.

Belgisch BBP

Nog een laatste macro-cijfer dichter bij huis was dat van de Belgische Nationale Bank die het BBP-cijfer voor het eerste kwartaal opwaarts heeft herzien van 0,4% naar 0,5% op kwartaalbasis of van 1,3% naar 1,4% op jaarbasis. De herziening werd over een breed front gedragen met een toename van de consumptie door huishoudens, een toename van de bedrijfsinvesteringen en een klim van de overheidsconsumptie. Los daarvan meldde StatBel wel een stijging van de loonkosten per uur met 9,8% op jaarbasis in het eerste kwartaal van 2023.

Groene cijfers

Over naar vandaag waar de beursvloer in Azië de richting aan lijkt te geven met winstcijfers van 1,3% voor de MSCI Asia Pacific en de Nikkei-index 0,7% hoger ging. De Japanse beursvloer maakt zich daarmee op voor de achtste weekwinst op rij. Andere bewegingen in een reactie op het groen licht voor het Amerikaanse schuldplafond waren de olieprijs die hoger ging postvatten en de dollar die op het laagste niveau van deze week bleef schommelen.

Wat staat er vandaag op het menu?

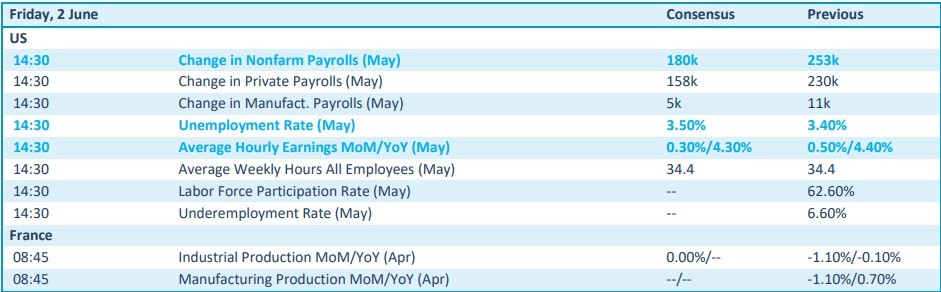

Behalve het Amerikaanse banenrapport met daarin onder meer het aantal nieuwe banen en de evolutie van de lonen, staat vandaag weinig meer op de macro-agenda. Behalve in Frankrijk dan waar het uitkijken is naar de industriële productie. De staart van de resultatenweek is Europees gekleurd met cijfers van Siemens Gamesa.