Ongeduldige beleggers ontmoeten de Fed

Uit het departement: "Beursblik in een notendop"

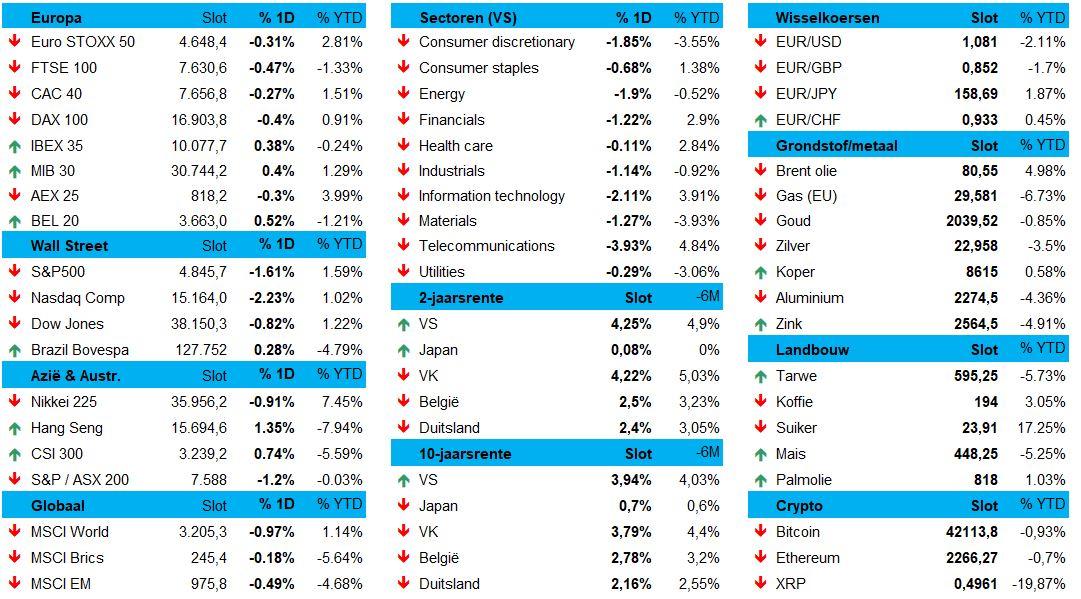

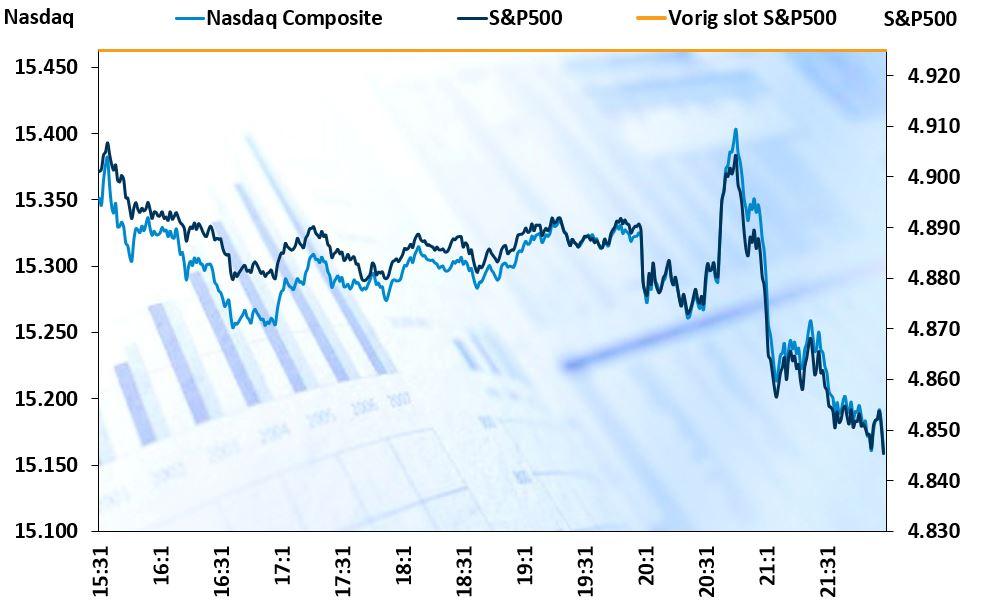

Het was een hele dag aftellen naar de belangrijke Fed-vergadering, zodat de 0,1% winst voor Europese aandelen niet eens meer relevant is om hier te vermelden. Belangrijker is dat Wall Street na het rentebesluit, waarin zoals verwacht niet gemorreld werd aan de hoogte van de rente, fors lager afsloot. De S&P500 moest 1,6% lager, terwijl de Nasdaq onder impuls van winstnemingen bij zowat alle AI-aandelen zelfs 2,2% lager moest. De Aziatische aandelen bleven vannacht wel stabiel, terwijl Chinese aandelen zelfs een zeldzame winst konden boekten.

Renteverlaging: ja, maar morgen nog niet

Een reality check, dus, waarbij beleggers eigenlijk niet anders kregen dan wat ze al lang verwacht en verhoopt hebben. De beleidsrente zal wel degelijk verlaagd worden, alleen hebben de heren en dames bankiers minder haast dan de markt.

Dé vraag blijft: wanneer wordt zo’n verlaging een eerste keer doorgevoerd, zowel in de VS als in Europa? Het antwoord kregen we gisteren opnieuw: als er voldoende vertrouwen is dat de inflatie structureel en finaal de nek werd omgewrongen. Niet in maart dus, maar dus zeker wel in juni. En mogelijk in mei, want daar mikken en mikten de markten écht wel op. Goldman Sachs verwacht niettemin nog altijd 5 renteverlagingen in 2024 en nog eens 3 in 2025 omdat de kerninflatie zal blijven dalen.

De Fed schrapte gisteren de verwijzing naar “verdere renteverhogingen” uit haar verklaring omdat de risico's voor het bereiken van haar werkgelegenheids- en inflatiedoelen beter in balans zijn. maar ze is wel bereid om de koers van het monetaire beleid waar nodig aan te passen als er risico's opduiken die het bereiken van deze doelen zouden kunnen belemmeren. Voor de centrale bank daalde de inflatie vorig jaar wel, maar blijft ze nog steeds hoog.

Lagere rentes, maar hernieuwde bankperikelen

De 10-jaarsrente in de VS daalde gisterenavond met 12 basispunten naar 3,91%, maar herstelde tijdens de Aziatische handelsdag weer naar 3,942%. In Duitsland daalde de 10-jaarsrente naar 2,41%, terwijl de 2-jaarsrente afklokte op 2,16%.

De euro bleef stabiel (€1 = $1,0805), terwijl de dollar stand hield tegenover de yen ($1 = 146,81 JPY). De goudprijs ging dan weer op en neer en sloot finaal 0,4% hoger op 2.044 dollar per ounce, terwijl de bitcoin 1,1% verloor tot 42.141 dollar.

Misschien belangrijker is dat er in de VS opnieuw onzekerheid en nervositeit ontstond over de gezondheid van de regionale Amerikaanse banken. De New York Community Bancorp crashte gisteren met 37% naar het laagste punt in meer dan 20 jaar nadat het een verrassend (groot) verlies moest opbiechten. Dat besmette andere bankaandelen, waardoor die in belangrijke mate de S&P 500 drukten.

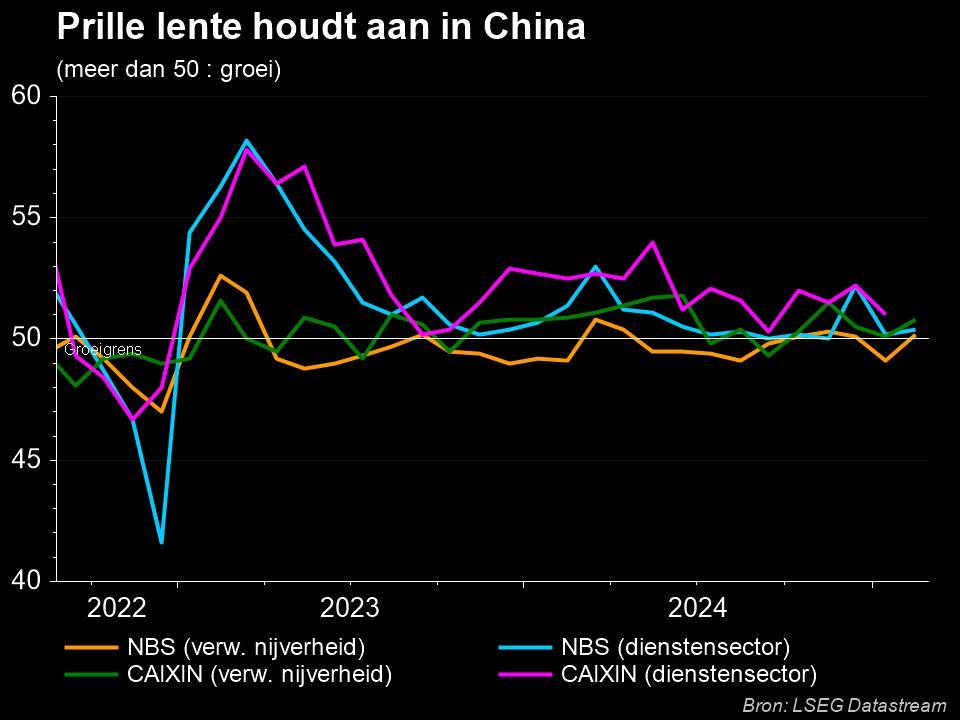

Chinese maakindustrie stagneert

Afsluiten doen we opnieuw in Azië, waar de Caixin PMI-sentimentsindex voor de verwerkende nijverheid in januari 2024 onverwacht stabiliseerde op 50,8 punten. Dat is hetzelfde cijfer dan in december en boven de verhoopte 50,6 punten. Het was daardoor de derde groeimaand op rij, met dank aan hogere buitenlandse verkoop, en ondanks een daling van het aantal nieuwe orders.de minste groei vertoonden sinds oktober vorig jaar. Wat de inflatie betreft, stegen de inputkosten het minst in 5 maanden, terwijl de verkoopprijzen licht daalden.

Wat mag u vandaag verwachten?

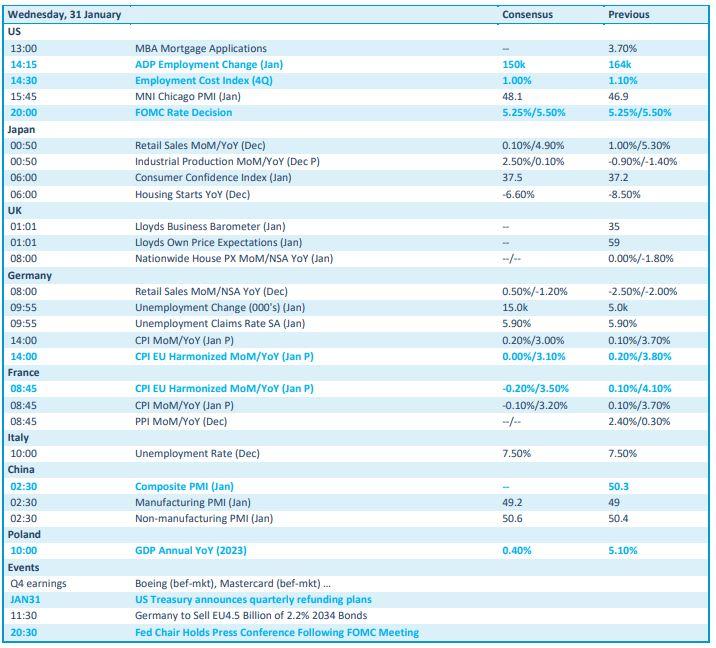

Op de macro-economische kalender is er alweer een heel pak nieuws. Zo krijgen we de wekelijkse werkloosheidsaanvragen uit de VS, maar ook de finale ISM-index voor de maakindustrie in januari. In het VK komt er een rentebesluit, gevolgd door Europese inflatiecijfers. Verder staan er Europese en Belgische werkloosheiddata op de rol en legt ook de Zweedse centrale bank zijn ei over de beleidsrente.

En dan zijn er nog bedrijfsresultaten. En die zijn er in grote getale, zowel in de VS als in Europa. We gaan zelfs niet eens beginnen om er hier een samenvatting van te maken, dus u consulteert best de kalenders in deze ochtendlijke nieuwsbrief.