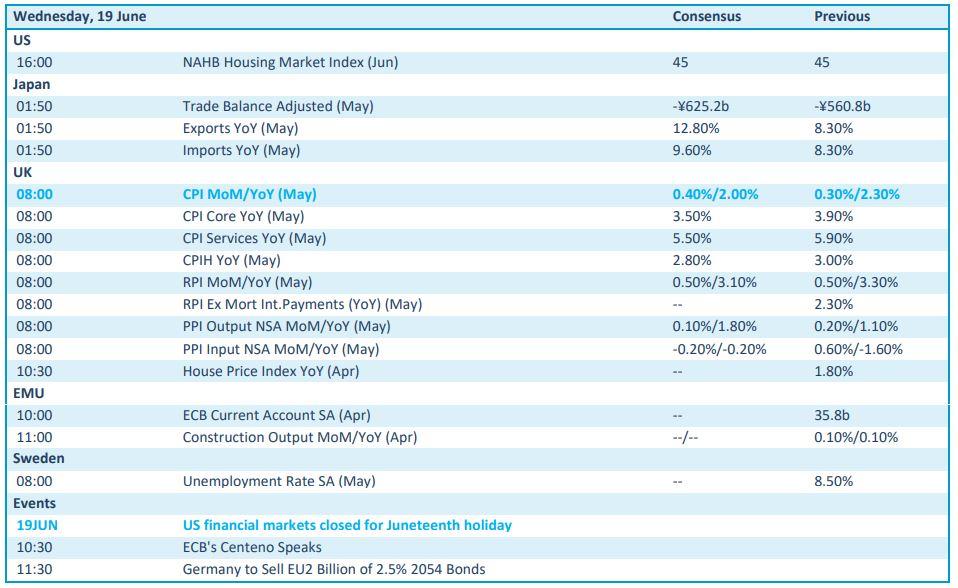

Zwak is het nieuwe sterk

Uit het departement: "Beursblik in een notendop"

De aandelenmarkten bleven gisteren herstellen van hun dipje vorige week en dat was alweer het gevolg van zwakker dan verwachte economische data. De Amerikaanse detailhandelsverkopen stege in mei immers ‘slechts’ met 0,1% op maandbasis, terwijl economen op een stijging met 0,3% mikten. Weifelende consumenten verminderen doorgaans de druk op de inflatieketel en dus waren traders er als de kippen bij om de kans op twee renteverlagingen door de Fed in 2024 te verhogen.

Het blijft daarom uitkijken naar commentaren van Fed-functionarissen voor aanwijzingen over hoe de centrale bank het toekomstige rentepad inschat. Vorige week lieten projecties al zien dat de Fed slechts op één renteverlaging mikt, in plaats van de drie stuks die eerder werden voorspeld. New York Fed-voorzitter Williams benadrukte alvast de “positieve richting van de economie”, echter zonder een tijdlijn te noemen voor mogelijke renteverlagingen, terwijl Fed-gouverneur Kugler later dit jaar een renteverlaging verwacht. Daar waren we dus niet veel mee ..

Koud en warm op de beursvloer

Maar het ging niet om euforie, verre van, en wel omdat de industriële productie en de productie in de maakindustrie in mei beide met 0,9% stegen, waarmee de verwachtingen dan weer werden overtroffen. Koud en warm, dus, met als rode draad opnieuw toenemende zwaktesignalen uit de VS. Beleggers maalden er niet om.

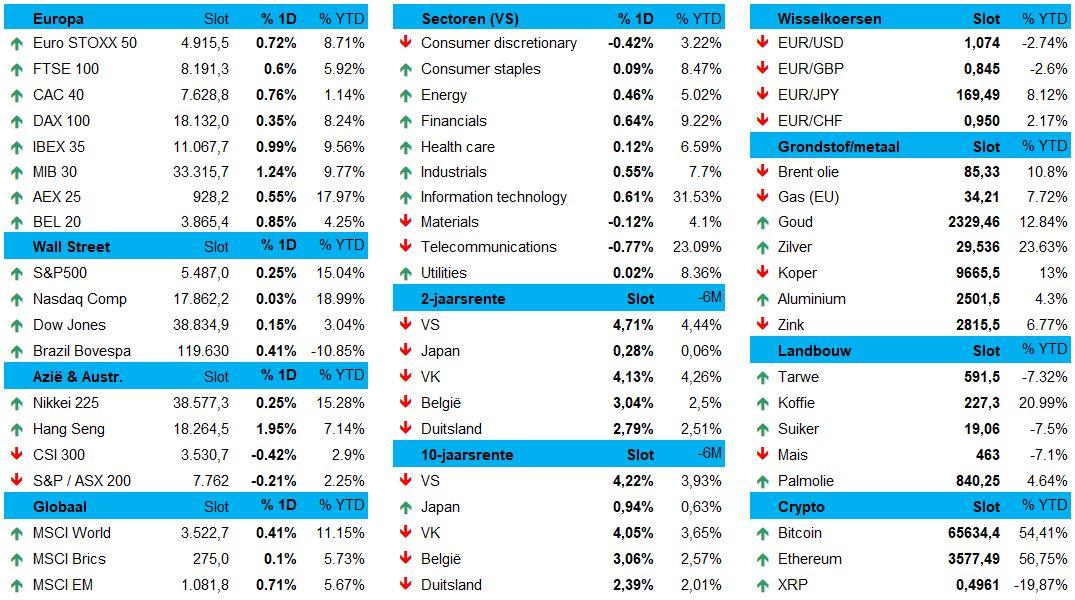

Europa ging met 0,7% winst de dag uit. Rust, dus, na de turbulentie van vorige week omdat er weinig 'nieuw nieuws' kwam van het politieke toneel in Frankrijk. Het uiterst rechtse Rassemblement National meldde dat het een absolute meerderheid nodig heeft om haar omstreden programma te kunnen realiseren, maar het wil vooral een audit van de overheidsfinanciën uitvoeren. Zo’n stelling nam de onzekerheid van de markten over het fiscale pad van het land zeker niet weg.

In de VS stegen de S&P 500, de Nasdaq en de Dow tussen 0,1% en 0,3%. Energie (+1,5%) was daardoor de grootste stijger op sectorniveau, terwijl nutsbedrijven de rode lantaarn droeg. Een vorm van feest, al dan niet geschraagd door het feit dat Citigroup het eindejaarsdoel voor de S&P 500 verhoogde van 5.100 naar 5.600 punten.

Koning Nvidia krijgt eindelijk zijn kroon

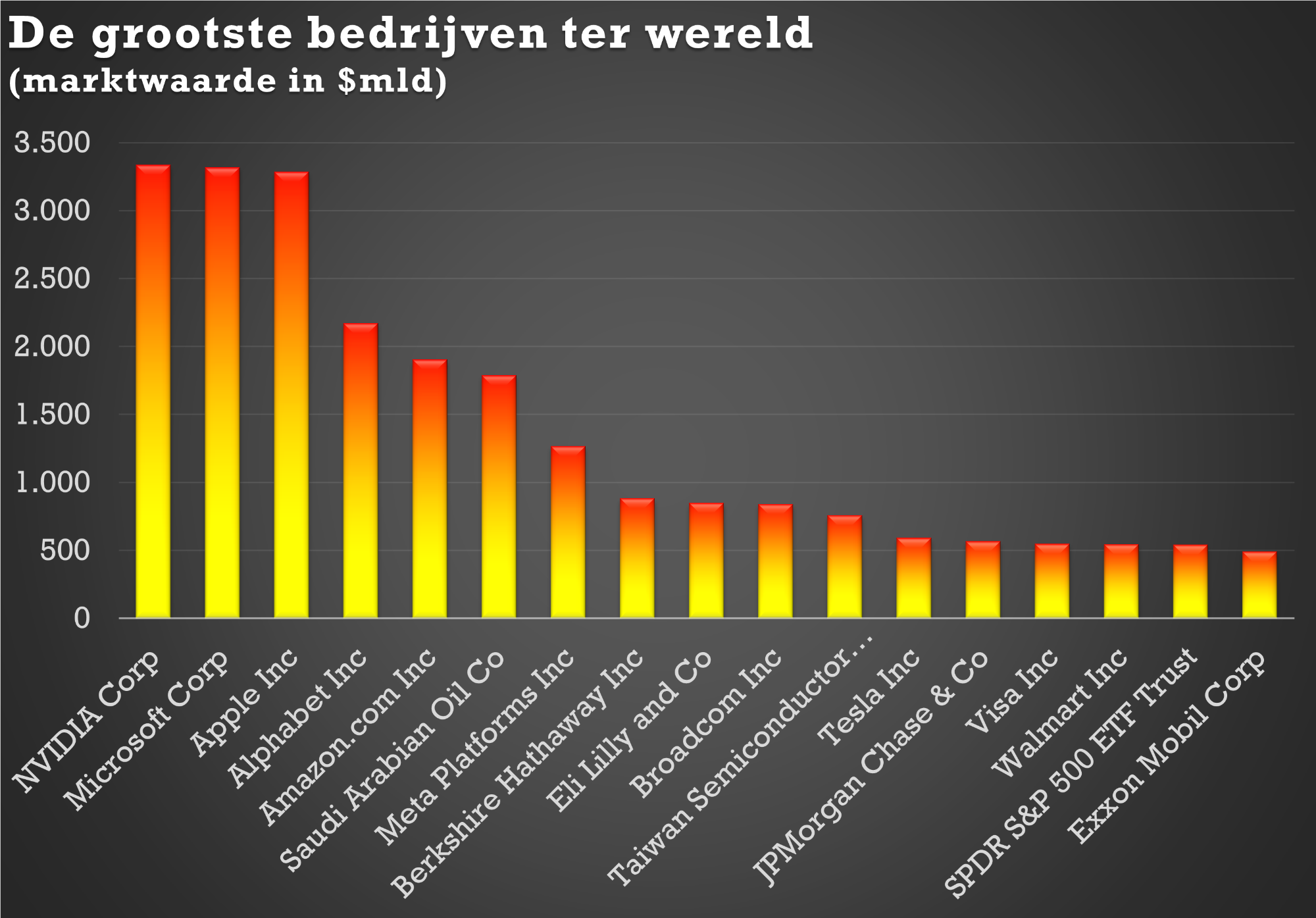

Chipaandelen zetten hun recente rally onverminderd voort, want de Philadelphia SE Semiconductor index steeg naar een recordhoogte. Qualcomm , TSMC, Arm Holdings en Micron Technology stegen tussen de 1,3% en 5%, maar vooral Nvidia (+3,5%) kreeg open doekjes. De chipgroep promoveerde zichzelf gisteren tot grootste bedrijf ter wereld met een marktwaarde van 3,34 biljoen dollar. Daardoor staat Microsoft op plaats twee met 3,31 biljoen dollar, gevolgd door Apple met 3,28 biljoen dollar.

Wat u vandaag mag verwachten

Qua economisch nieuws kijken we vooral naar het VK, omdat daar een update wordt gepubliceerd van de consumentenprijzen in mei. Er wordt gemikt op 2% inflatie, tegenover een cijfer van 2,3% een maand eerder. De VS houdt de deuren dicht voor 'Juneteenth Holiday', iets waar u zelf voor naar Google mag surfen om te weten wat dat inhoudt, dus reken niet op veel animo vandaag. En dat zal er ook niet komen door de weinig interessante data over de Europese lopende rekening in april of de Zweedse werkloosheid in mei.

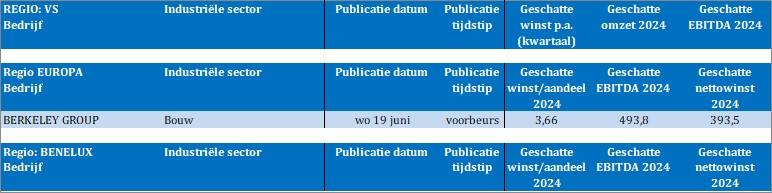

Over naar de bedrijfsresultaten dan maar, al kunnen we daar ook beter spreken van De Magerste Lijst". Enkel Berkeley Group staat immers op het menu, waardoor we meer dan tijd genoeg hebben om ons met “De Zwaarste Lijst” van Studio Brussel voor te bereiden op de tonen die de wei van Dessel de komende dagen droog moeten kunnen blazen.