Standvastig hopend op goudlokje

Uit het departement: "Beursblik in een notendop"

De aandelenmarkten behielden gisteren de koerswinst van de voorbije weken, maar breiden daar wel niet meteen een glorieus vervolg aan. Een uitpieterende eindejaarsrally, misschien, maar vooral een omgeving waarin met blijdschap en trots mag en kan worden teruggekeken op een erg positief jaar voor aandelen, en een gewoon positief jaar voor obligaties. Dat was in 2022 wel even wat anders, toen beide graadmeters diep in het rood doken.

Die rode cijfers kregen we gisteren ook in Europa (-0,27%), iets waar de afkoelende economische barometers debet aan zijn. Wall Street ging er wel met 0,45% op vooruit, aangevuurd door een rally-in-de-laatste-meters van de technologiesector. Wall Street tekent zo voor zeven opeenvolgende winstweken, de langste winstreeks sinds 2017, gevoed door optimisme over renteverlagingen in 2024. Maar de centrale bankiers blijven zich verweren tegen al te veel optimisme, en al zeker tegen renteverlagingen op korte termijn, en dat zowel in de VS als in Europa.

Rentehoop en een "Goudlokje"-scenario

Niettemin blijft net die hoop op lagere beleidsrentes in 2024 centraal staan in de hoofden en harten van de beleggers. En dat in een week waarin we nog een pak interessante economische data over ons heen zullen krijgen, dat moet toelaten op “Goudlokje”- scenario op zijn waarheidsgehalte te testen. Dat scenario houdt een dalende inflatie, stabiele consumentenbestedingen en een weerbare arbeidsmarkt in, waardoor de groeimotor op een behoorlijk, maar niet overdreven, toerental moet kunnen blijven draaien.

De 10-jaarsrente stond er bij en keek redelijk onbeweeglijk naar dat gespeculeer. De teller bleef in de VS stabiel op 3,92%, terwijl er in Duitsland 2 basispunten bijkwamen tot 2,07%. De 2-jaarsrente bleef aan de grond genageld (VS: 4,45%, Duitsland: 2,54%), zodat de omgekeerde rentecurve evenmin een krimp gaf.

Olie- gasprijzen opgestuwd door spanningen

Op de olie- en gasmarkt blijven Houthi-militanten in Jemen de aanvallen op schepen in de Rode Zee opvoerden. Dat riskeert verstoring in het wereldwijde aanbod te veroorzaken. Oliemultinational BP en olietankergroep Frontline vermijden sinds enkele dagen alvast een passage langs de nauwe waterweg.

De olieprijs steeg met 1,1% tot 78,01 dollar per Brent-vat.De Europese gasprijzen voor levering in januari steeg met 5,7% tot 35,32 euro per MWh, al blijft dat nog steeds erg laag in vergelijking met de pieken van de voorbije jaren.

Japanse centrale bank aan zet

Belangrijk nieuws kwam er uit Japan. De Bank of Japan (BoJ) handhaafde zoals verwacht haar belangrijkste kortetermijnrente op -0,1% en die van 10-jaars obligaties op ongeveer 0%. Ook bleef de (losse) bovengrens van 1,0% voor de lange termijn rentes ongewijzigd, omdat de monetaire versoepeling nodig blijft te midden van extreem hoge onzekerheden in binnen- en buitenland. Stabiliteit, dus, ondanks gouverneur Ueda eerder een scenario van normalisatie van het monetaire beleid vooropstelde. Maar vannacht was de boodschap vooral dat 2024 een “nog uitdagender jaar” zal worden.

De yen behield vannacht zijn recente winsten en noteert nog steeds dicht bij het hoogste peil in vijf maanden ten opzichte van de Amerikaanse dollar. De Aziatische aandelen kleurden over het algemeen groen, met een minieme winst in China (+0,02%), duidelijke winst in Japan (+0,9%) en een even duidelijk verlies voor Hongkong (-1%).

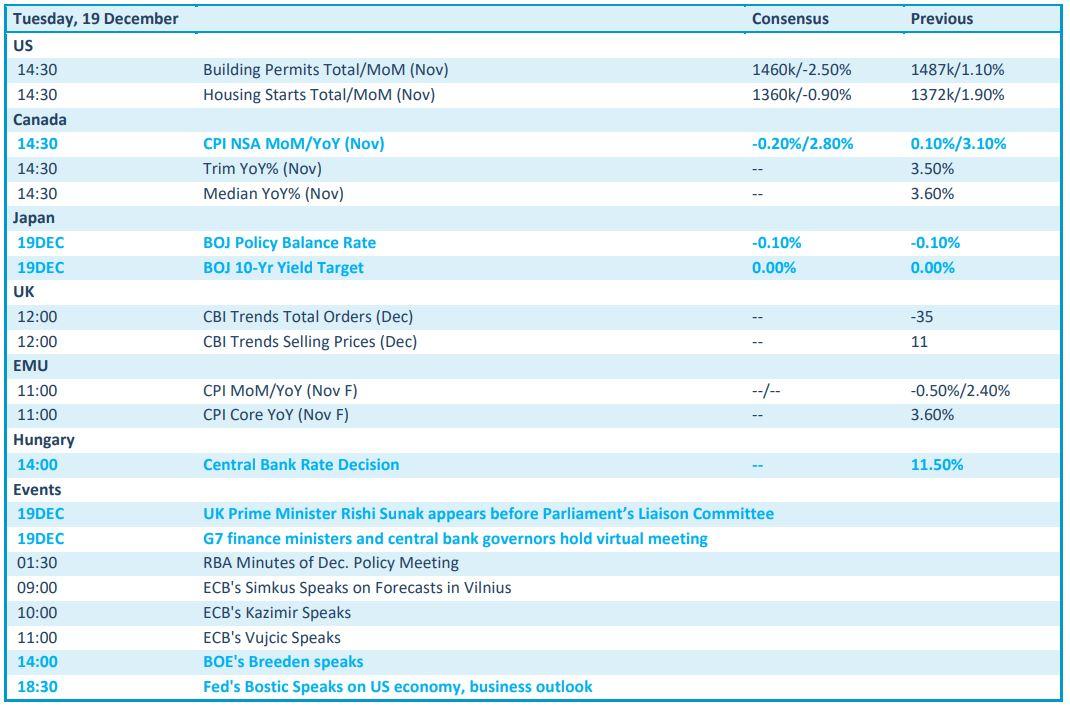

Wat staat er vandaag op het menu?

Op de economische kalender vinden we vandaag huizenmarktdata in de VS, maar vooral ook een rentebeslissing in Hongarije, naast inflatiedata uit Canada en Europa. Voor wat die laatste betreft moet u evenwel niet te hard van stapel lopen, omdat het finale data betreft. Daar zitten door de band erg weinig verrassingen in vervat.

Wie tuk is op speeches kan terecht bij Sunak (VK), de G7 ministers van financiën en ene Bostic, die de eer en het geweten van de Fed mag verdedigen.

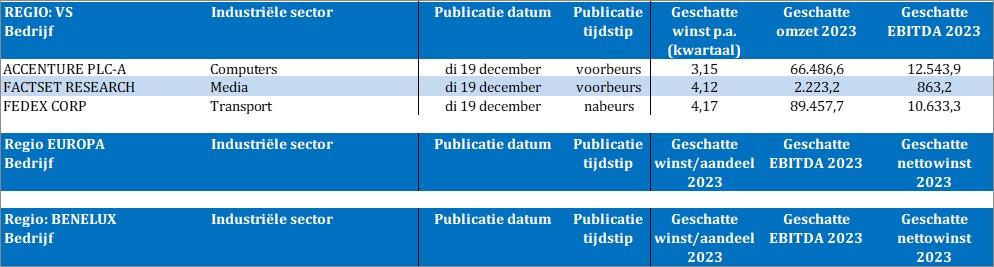

Voor bedrijfsresultaten legt u best uw oor te luister bij Accenture, FactSet Research en Fed Ex.