Mee met de markt: “(bang) Aftellen naar de Fed-vergadering”

Uit het departement: "Beursblik in een notendop"

Het was me wat, vorige week. Amerikaanse aandelenbeleggers verloren zo’n 1,5 biljoen dollar, in een beweging waarbij heel wat grote en kleine namen het zwaar te verduren kregen. Adobe (-24,1%) trok de kop bij de zwaargewichten, gevolgd door FedEx (-23%) en Nucor (-18,4%). Aan de winnende kant boekten AMTD Digital (+77%), Lucid Group (+7,3%) en Royal Caribbean Cruise Lines (+6,7%) de grootste winsten. En of de handel volatiel was. En dat was in Europa niet anders, al viel de schade op weekbasis nog mee door een sterke, maar kortstondige, prestatie op maandag.

Aanhoudende Inflatievrees

De verklaring voor dit nieuwe verkooprondje is alweer te vinden in hoger dan verwachte inflatiecijfers, wat de vrees aanwakkerde dat de periode en de omvang van de renteverhogingen langer kan zijn dan wat tot nu toe werd ingeprijsd. Zo’n rentecyclus kan en zal een negatieve impact hebben op de economie wereldwijd, maar de vraag is hoeveel. FedEx wond er vrijdag alvast geen doekjes om: “het wordt erg, erg lastig”.

Laat net deze week de tweedaagse bijeenkomst van de Amerikaanse Federal Reserve op het menu staan en u weet meteen waar de beleggersbarometer nerveus uitslaat. Verwacht wordt een renteverhoging met “75 basispunten”, in een pad dat de beleidsrente op het einde tussen 4% en 4,5% moet doen uitkomen.

Rentes blijven stijgen

Het VK houdt vandaag de deuren dicht, maar later deze week volgt wel de, door het overlijden van de Queen, uitgestelde vergadering van de Bank of England. Dat wordt interessant. De markten hebben het idee van een verhoging met 75 basispunten min of meer laten varen en mikken nu op een tweede opeenvolgende verhoging met 50 basispunten. Dat is redelijk, gelet op de erbarmelijke economische data die vorige week werden vrijgegeven. Maar het is weinig, gelet op de nog steeds zeer hoge inflatie.

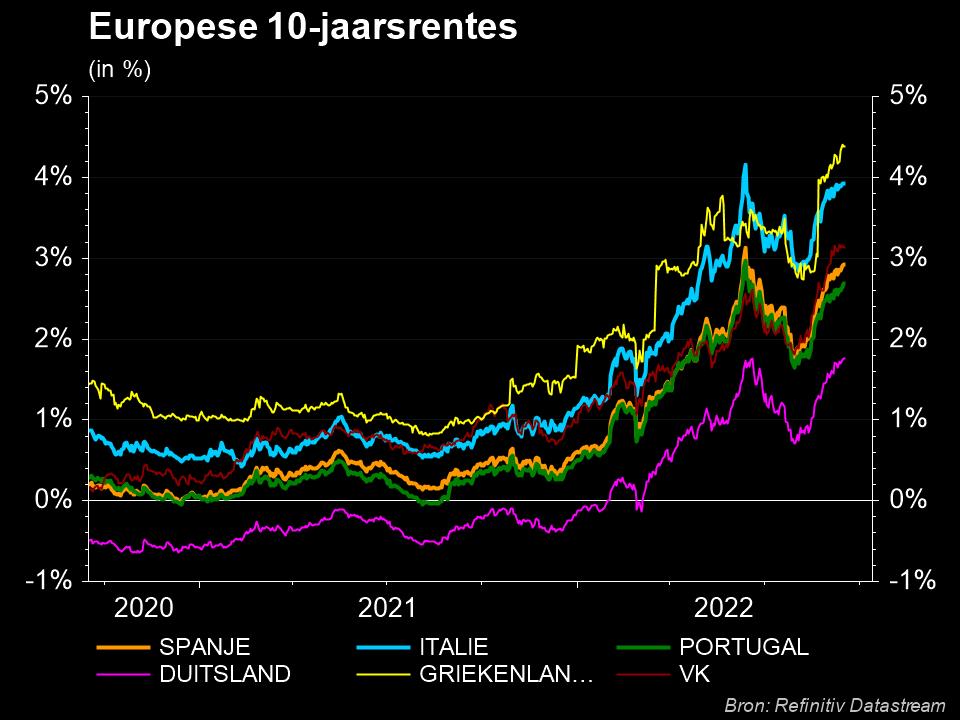

De obligatiemarkten vertaalden die vrees en die spanning in een duidelijke stijging van de 10-jaarsrentes (tot 1,76% in Duitsland en 3,45% in de VS), wat de speculatieve bubbel op de cryptomarkten verder deed leeglopen. De bitcoin gleed de voorbije 7 dagen weg van 21 790 dollar naar 18.787 dollar, terwijl Ethereum op 7 dagen tijd afbrokkelde van 1.725 naar 1.305 dollar. Enkel op de valutamarkten bleef de kalmte min of meer behouden: de dollar blijft ijzersterk noteren ten opzichte van de euro (€1 = $0,9989) en de rest van de wereldmunten.

Renteverlagingen in China en Rusland

In Azië kleuren de beurzen vanochtend om diezelfde redenen rood. China verliest 0,1%, Zuid-Korea daalt met 1,2%, Taiwan verliest 0,8% en Hongkong gaat 1% lager tot ei zo na zijn laagste peil van de voorbije zes maanden. Niettemin was er ondersteunend nieuws te rapen: China blijft de kredietverlening extra stimuleren. De rente op 14-daagse reverse repo’s daalde vannacht van 2,25% naar 2,15% in een eerste repo-operatie sinds einde januari (goed voor 10mld CNY). Verder werd er 2 miljard yuan geïnjecteerd via 7-daagse reverse repo's (aan 2%). Samen zijn die goed voor 1,7 miljard dollar extra liquiditeit. Het banksysteem zegt "merci", maar beleggers duidelijk nog niet.

Als afsluiter blijven we in exotische sferen. De centrale bank van Rusland verlaagde vrijdag zoals verwacht haar beleidsrente van 8,0% naar 7,5%, in wat het einde lijkt te zijn van een reeks van renteverlagingen. Als het begrotingstekort blijft toenemen, kan er wel nog wat verkrapping nodig zijn om de inflatie in 2024 terug te brengen tot de doelstelling van 4,0%. Die inflatie klokte in augustus af op 14,3% en moet naar verwachting dalen richting 11 à 13%.

Wat staat er vandaag op het menu?

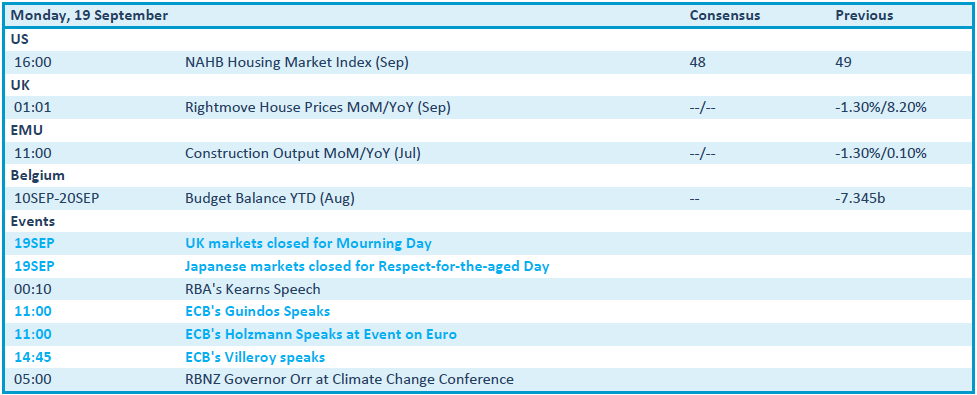

Vandaag valt er relatief weinig nieuws te rapen. In de VS krijgen we huizenmarktdata, wat opnieuw zal aantonen dat de markt opschuift van een oververhitte situatie naar een snelle afkoeling. In het VK en in Japan blijft de handel vandaag opgeschort, respectievelijk omwille van een rouwmoment en een “Respect-for-the-aged Day”. De boel wordt wel opgeleukt door speeches van ECB-directeuren Guindos, Holzmann en Villeroy.