Mee met de markt: "Energie en grondstoffen in soldenmodus"

Uit het departement: "Beursblik in een notendop"

Veel concreet nieuws om enige vorm van consistentie aan op te hangen, was er gisteren niet. Het is wachten op verse inflatie- en groeidata, maar het feit dat de aardgasprijzen in Europa dinsdag voor een vierde dag op rij daalden doet de hoop op “piekinflatie” niettemin groeien. De gasprijs noteert nog op 113 euro per MWh, tegenover 339 euro op zijn piek.

Er blijven dan ook maatregelen komen om de aanhoudende energiecrisis aan te pakken: Duitsland beval de drie resterende kerncentrales van het land om tot medio april 2023 te blijven werken en de Spaanse gasnetbeheerder Enagas moet misschien zelfs LNG-leveringen weigeren wegens overcapaciteit in zijn terminals. Ook de olieprijs verdisconteert meer een meer een vraagdaling door de economische tegendruk en daalde tot 90,15 dollar per vat.

Europa en Wall Street herademen

Op Wall Street vertaalde dat alles in 1% winst, nadat Europa met 0,7% winst de dag uitging. Beleggers gebruikten de luwte in het algemene nieuws om te focussen op de bedrijfsresultaten, maar ook die zullen pas vandaag en vooral morgen in groten getale binnen komen rollen. De energiesector was aan beide kanten van de oceaan de grote verliezer, terwijl industriële bedrijven (+1,2%), technologie (+0,9%) en de financiële sector (+0,8%) de kop van het peloton aanvoerden.

Rentemarkten blijven onder stoom

De rentemarkten van hun kant blijven wél onder stoom: de Duitse 10-jaarsrente steeg licht tot 2,29%, terwijl de Amerikaanse rente tot 4,04% doorsteeg. De Franse 10-jaarsrente steeg ei zo na tot zijn hoogste peil van de voorbije tien jaar (2,9%). Het einde van de rentecycli van de wereldwijde centrale banken is dan ook nog lang niet in zicht. De Cypriotische centrale bankchef Herodotou meent dat de ECB de rente nog een paar keer moet verhogen om de inflatie te beteugelen, terwijl de Ierse centrale bank die renteverhogingen “absoluut noodzakelijk” noemde, ondanks de eurozone mogelijk een recessie tegemoet gaat. En dan moet de afbouw van de opgezwollen balans nog beginnen.

Grondstoffen in soldenmodus

Op de grondstoffenmarkt zijn dalingen ondertussen wel de norm geworden. Zo viel de ijzerertsprijs midden oktober terug tot 95 dollar per ton, het laagste niveau in 11 maanden. Dat heeft wat te de toespraak van de Chinese president Xi Jiping, waarin die opnieuw het belang van het nulcovidenbeleid benadrukte. Meer mogelijke lockdowns, dus, en dus ook blijvende onzekerheid over de toekomstige vraag vanuit de Chinese industriële naar grondstoffen. Producent Rio Tinto voorspelde deze ochtend ook daarom een lagere ijzerertsomzet dan verwacht, terwijl sectorgenoot Vale de ijzerertsproductie in het derde kwartaal van 2022 ver boven de verwachtingen opdreef.

Wat staat er vandaag op het menu?

Op de Vandaag staat de Britse inflatie op de macro-kalender. Daar kroop de ‘headline’-inflatie boven 10% (10,1% meerbepaald) en klokte de kerninflatie in september af op 6,3%. Da's zowat het nieuwe normaal, blijkbaar. Ook uit Europa volgen er (weliswaar finale) inflatiedata, die boven de 10% moeten uitstijgen. De Fed publiceert haar Beige Book, maar meer nieuws is er niet.

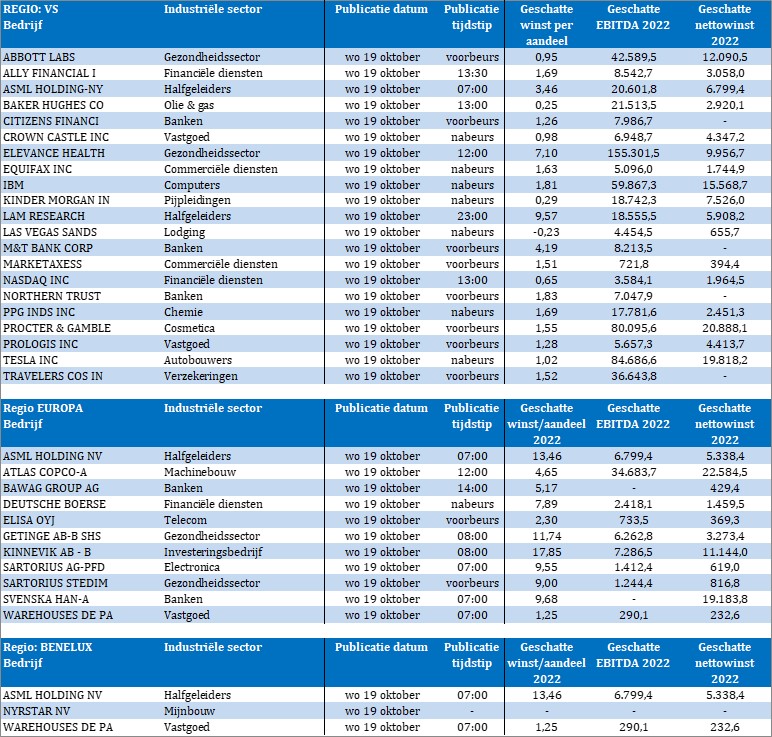

bedrijfsresultatenkalender vinden we onder meer ASML, Barco, WDP, Atlas Copco, Bawag Group, Deutsche Borse, Elisa, Getinge, Kinnevik, Sartorius, Tesla, Prologis, Travelers Cos, Procter & Gamble, Nasdaq, Las Vegas Sands, Lam Research, Kinder Morgan, IBM, Equifax, Crown Castle, Citizens Financial, Abbott Labs en Baker Hughes.