Mee met de markt: “Wagner-rebellie beroert amper na een verliesweek”

Uit het departement: "Beursblik in een notendop"

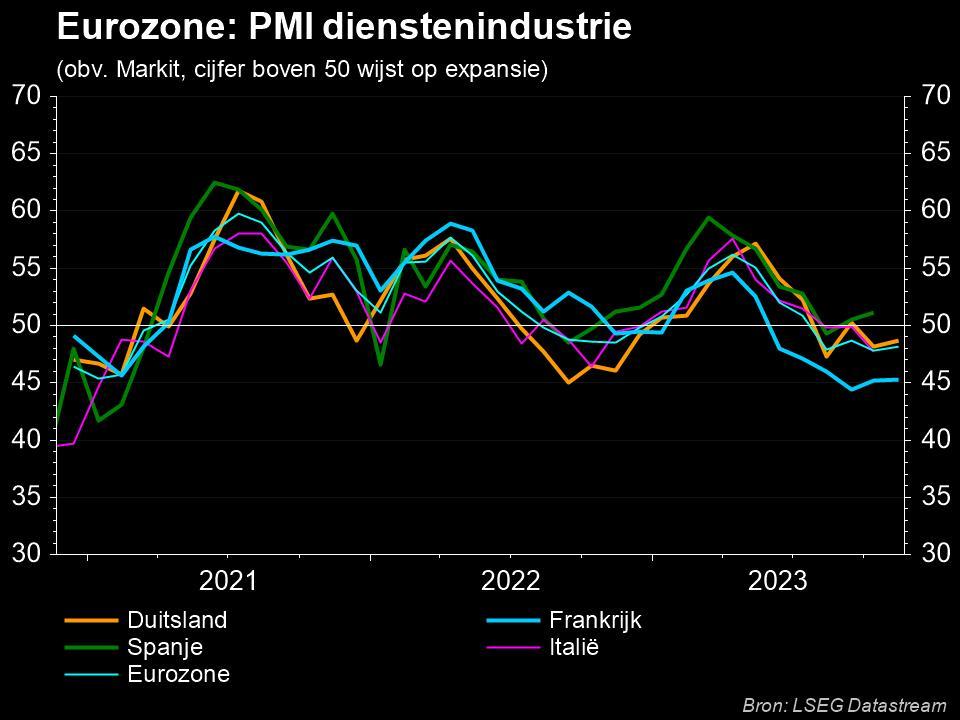

Nee, het einde van de renteverhogingen is nog niet in zicht, en ja, de bedrijvigheid blijft overal stagneren, onder meer in Europa. Dat laatste blijkt uit een karrevracht PMI-inkoopmanagersindexen, die bevestigen dat de economische groei in heel 2023 pover zal zijn. In Duitsland vertraagde de aciviteit in in juni aanzienlijk, terwijl Frankrijk voor het eerst in vijf maanden kromp. De dienstensector heeft lange tijd gecompenseerd, maar staat nu op een laag pitje. Ze vertoonde een verlies aan momentum en daalde meer dan verwacht van 55,1 naar 52,4 punten. De samengestelde reeks daalde hierdoor van 52,8 naar 50,3 punten.

In juni vertraagde de werkgelegenheidsgroei opnieuw en schrapte de verwerkende industrie voor het eerst sinds januari 2021 banen. Ook het Belgische ondernemersvertrouwen daalde in juni voor de derde maand op rij. De Nationale Bank van België berekende dat de synthetische curve daalde van -9,1 naar -12,1 punten, met name omdat het ondernemersklimaat sterk verslechterde sterk in de bedrijfsgerelateerde diensten. Los daarvan daalden alle componenten van de indicator.

"Een beetje recessie is ook fijn"

Zo’n data ondersteunen de visie dat centrale banken een “beetje recessie” willen riskeren in ruil voor lagere kernprijzen. Maar zo’n oefening is lastig, kijk maar naar Azië. De Japanse kerninflatie voor consumenten viel in mei hoger uit dan voorspeld.

De beurzen sloten de week daarom in mineur af, want Wall Street breidde het 0,35% verlies in Europa uit tot zo’n 1%, waarbij technologie opnieuw de rode lantaarn werd toebedeeld. Beleggers onttrokken vorige week 15,12 miljard dollar aan wereldwijde aandelenfondsen, terwijl er een week eerder nog 16,04 miljard dollar naar de beurzen stroomde. Wispelturigheid.

Recessievrees werkte vrijdag ook negatief in op de euro (€1 = $1,0901), terwijl de dollar daarbovenop steun kreeg van een scheut risico-aversie. Aan de andere kant lijkt de inzinking in juni wel mild genoeg opdat de ECB de rente niet al te veel zal verhogen, zodat beleggers eindelijk nog eens wat meer tuk werden op obligaties. De Duitse 2-jaarsrente daalde tot 3,17%, tegenover 2,34% 10-jaarsrente. In de VS bedragen die cijfers respectievelijk 4,73% en 3,72%.

Wagner-rebellie zonder (financiële impact)

Over naar Wagner. En Rusland. De kortstondige rebellie die Keizer Poetin uit de kleren hielp bleef niet zonder gevolgen op de wereldmarkten. De olieprijzen stegen door de toegenomen politieke instabiliteit in Rusland in een eerste reactie met 1,4%, maar gaven die winst nadien weer op (tot 74,13 dollar per Brent-vat). En de goudprijs steeg daarstraks met 0,22% tot 1.924 dollar per ounce omdat het allure van veilige haven aangewakkerd werd.

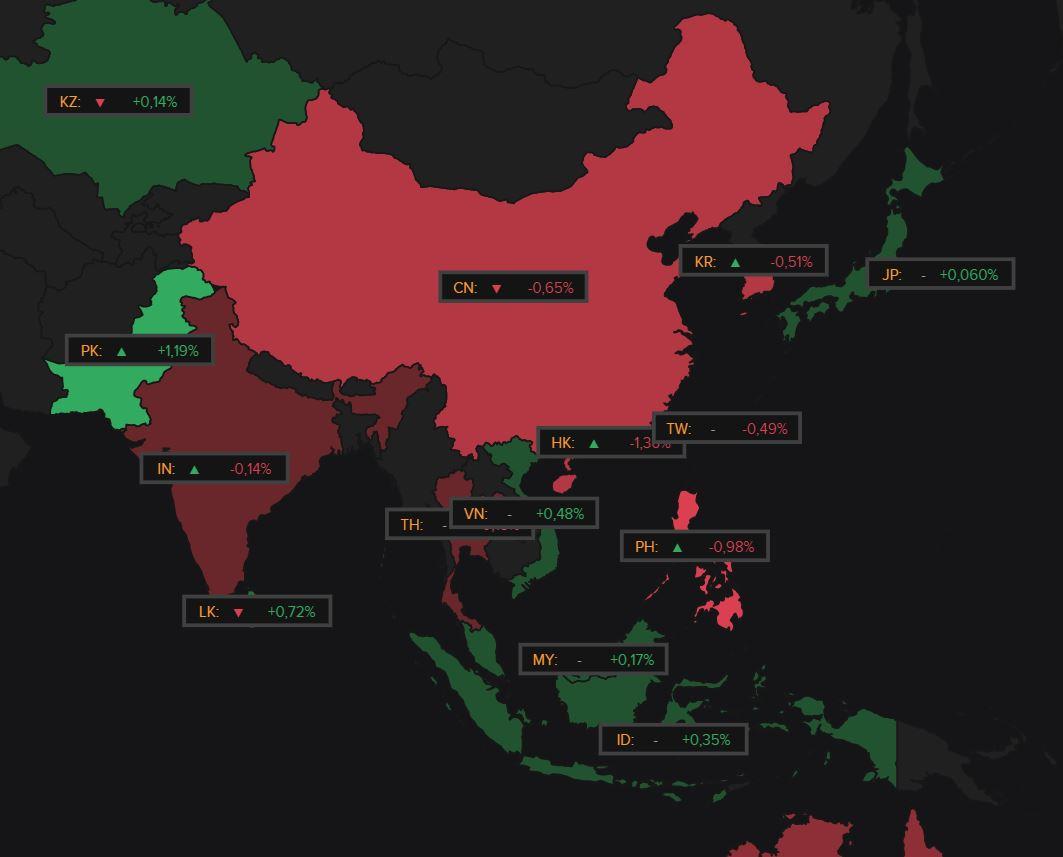

De Aziatische aandelenmarkten toonden zich ietwat bezorgd: in Japan daalde de Nikkei 225 Index met 0,1%, terwijl de Topix index er 0,3% daalde . Ook Taiwan (-0,6%) en China (-0,72%) daalde, Zuid-Korea 0,44% won.

Afwachten hoe Europa gaat reageren, maar meer dan wat “verhoogde waakzaamheid” verwachten we niet.

Wat staat er vandaag op het menu?

De algemene samenvatting van het beurssentiment is dat de verliezen van twee weken geleden uitgebreid werden door de opstand in Rusland, de blijvende dreiging van verdere renteverhogingen door de grote centrale banken en verzwakkende economische cijfers.

Veel verandering gaat daar deze week niet in komen, omdat er weinig belangrijke cijfers op het menu staan. De week begint dan ook rustig, met Japanse inflatie en de publicatie van de Duitse IFO-index over juni.

Van op het front van de bedrijfsresutaten valt er geen kanonnengebrul te verwachten.