Mee met de markt: "Een eersteklas zootje ongeregeld"

Uit het departement: "Beursblik in een notendop"

Het is aftellen naar de ECB-meeting van aanstaande donderdag. Dat proces verloopt tot dusver hoopvol, maar even zo goed volatiel: Europa klokte 1% hoger af, terwijl Wall Street 0,85% verloor. Japan kreeg er 0,44% bij, terwijl China 1,2% lager werd gezet. De dollar daalde (€1 = $1,015), terwijl de Bitcoin opnieuw won (+1,2% tot 22.000 dollar). De energiesector trok de kar, terwijl de gezondheidssector onderaan de ladder bengelde. Een eersteklas zootje ongeregeld, aangevuurd door het Amerikaanse resultatenseizoen waar hét centrale nu al de tegenwind vanuit een hele sterke dollar lijkt te worden. Bij IBM zal die maar liefst 6% omzet kosten!

Milde recessie, en dus hoopvolle beleggers?

Net zoals gisteren en de hele voorbije week overheerst de hoop dat de nakende recessie mild van aard zal zijn, en dus niet zal leiden tot calamiteiten allerhande die traditioneel hand in hand gaan met een stevige economische uitschuiver. De ECB zal de beleidsrente zoals aangekondigd 25 basispunten optrekken tot -0,25%, terwijl de Amerikaanse centrale bank gisteren liet verstaan dat het zijn beleidsrente de eerst volgende keer niet met 100, maar wel degelijk met 75 basispunten zal opkrikken.

De 10-jaarsrentes bedragen in de VS (2,96%) en Duitsland (1,21%), zodat de rentecurve in de VS negatief blijft (-0,15%), tegenover +0,49% in Duitsland. Terwijl de banksector in Europa gisteren herstelde met 1,6%, gingen de Amerikaanse exemplaren 0,5% lager. Een valse start van het resultatenseizoen is daar niet geheel onschuldig voor.

In Japan, de tweede grootste economie dit jaar, zal de groeimotor dit jaar waarschijnlijk trager draaien dan eerder gedacht, door de toenemende risico's op een wereldwijde economische vertraging en problemen met de bevoorrading. Somberdere groeivooruitzichten bij belangrijke handelspartners zoals de VS en China wegen op de export, terwijl de grondstoffenprijzen hoog blijven, maar dat zou de groei niet in negatief territorium moeten duwen (+3,1% op jaarbasis). Dat is te danken aan een herstel van de consumptie, goed voor meer dan 50% van het BBP.

Olie stabiliseert, na hernieuwde stijging

Op de oliemarkt stabiliseerde de olieprijs boven 106 dollar per vat. De stijging met 0,26% houdt een adempauze in na een rally van meer dan 5% eergisteren, toen bleek dat het wereldwijde aanbod erg krap blijft ondanks een dreigende recessie. Joe Biden kon ook geen extra productie forceren van Saoedi-Arabië en andere Arabische leiders. De Iraakse olieminister Jabbar meent dat de prijs van ruwe olie boven de 100 dollar per vat zal blijven in 2022 en hoog zal blijven voor de komende paar jaar. Dat is niet bepaald geweldig nieuws voor marktparticipanten die hopen op een dalende inflatie.

Volgens Goldman Sachs CEO Solomon is de inflatie ook daarom diep verankerd in de wereldeconomie, wat kan en zal wegen op de arbeidsmarkt, met alle gevolgen voor het sentiment. Wat een geluk dat de zon schijnt om zo toch een beetje hoop te brengen.

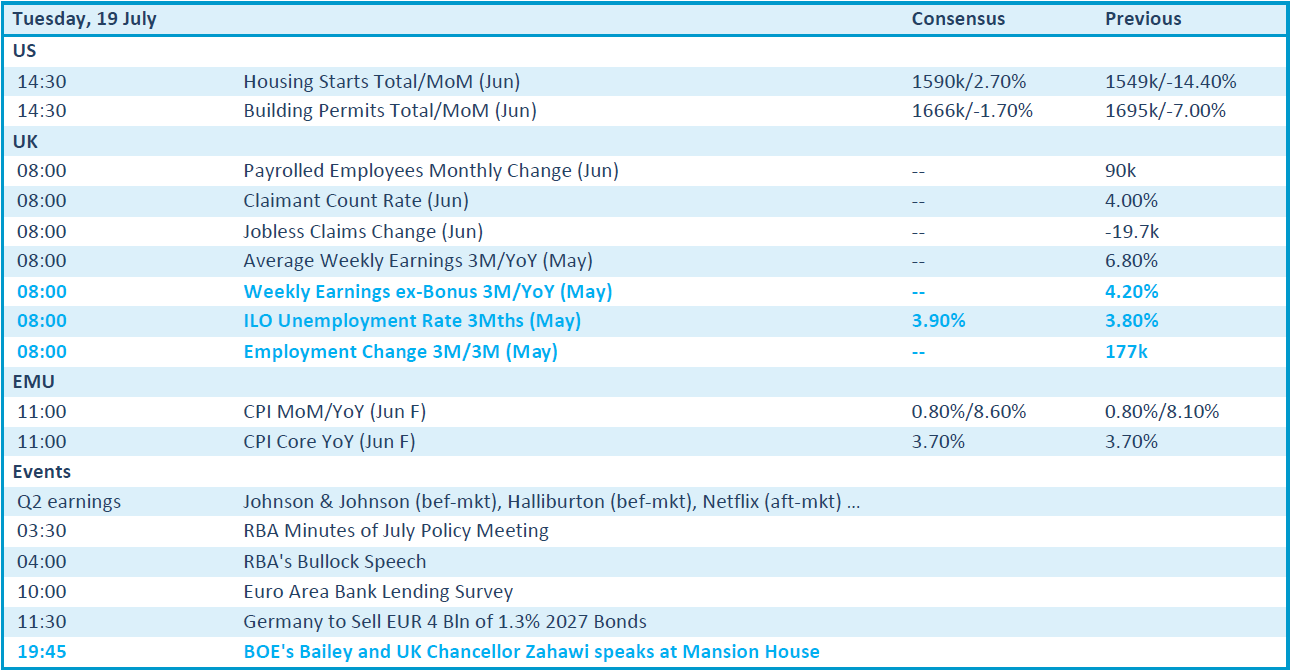

Wat staat er vandaag op het menu?

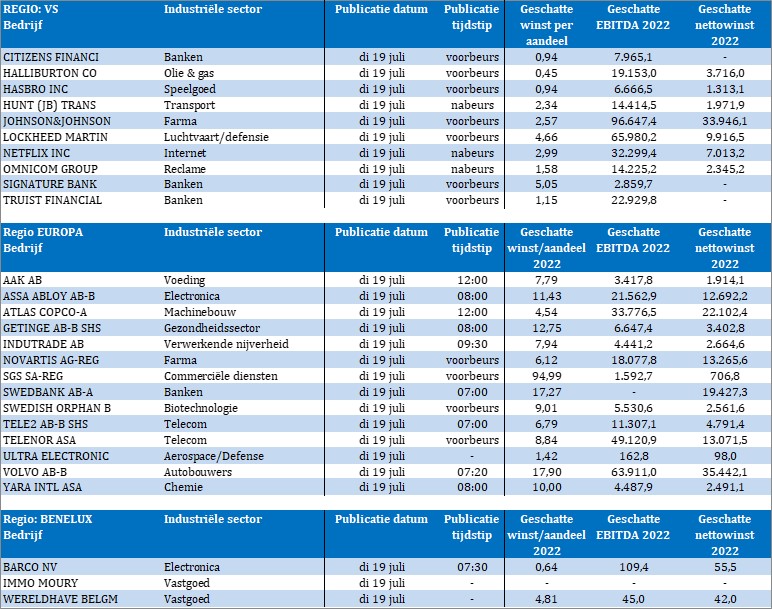

Vandaag staan er heel wat bedrijfsresultaten op het menu, met onder meer Assa Abloy, Atlas Copco, Novartis, Tele2, Telenor, Volvo AB, Netflix, Interactive Brokers, JB Hunt, Johnson & Johnson, Halliburton, Signature Bank, Hasbro, Lockheed Martin, Omnicom, Truist, Getinge, SGS, Swedbank, Yara en Barco.

Op de macro-kalender prijkt de Europese inflatie. Die kan naar verwachting met 8,6% stijgen in juni, waarvan 3,7% kerninflatie. Het betreft finale cijfers, dus erg veel impact zouden de data niet mogen hebben, maar inflatie is nu eenmaal inflatie. Verder kijken we naar het VK, en dan meerbepaald naar de werkloosheidscijfers en wekelijkse lonen (uit mei), naast speeches van Bank of Engeland topman Baley.