Mee met de markt: "Wikken en wegen"

Uit het departement: "Beursblik in een notendop"

Wall Street kwam gisteren aarzelend het verlengde paasweekend uit. Winst en verlies wisselden elkaar af, maar het waren uiteindelijk de verkopers die nipt de bovenhand haalden en de Amerikaanse aandelenindices licht lager de nacht instuurden. Het verlies van defensieve aandelen, onder meer in de gezondheidszorg, werd net niet voldoende opgevangen door de winsten van energie en financiële waarden. Technologie- en andere groeiaandelen bleven ook onder druk staan nadat de rente op 10-jaarspapier steeg tot boven de 2,86%, een niveau dat niet meer is gezien sinds eind 2018. Toegenomen inflatiezorgen en vooruitzichten op een snelle monetaire verstrakking door de Fed drukten andermaal hun stempel op het sentiment. Bovendien worden bij de start van het nieuwe kwartaalcijferseizoen duidelijk nog geen al te grote posities ingenomen. Na de banksector zetten beleggers zich schrap voor een spervuur van winstcijfers die hen zullen helpen bij het beoordelen van de impact van de oorlog in Oekraïne en een piek in de inflatie. Netflix, Tesla en Johnson & Johnson zullen deze week allemaal verslag uitbrengen.

Chinese steun

Ook op de Aziatische aandelenmarkten is het vandaag voorzichtigheid troef, met overwegend zijdelingse bewegingen. In China trappelt de Shanghai Composite ter plaatse, ondanks een belofte van de Chinese centrale bank om de financiële steun voor de reële economie te stimuleren door de omvang van de leningen uit te breiden en de export te bevorderen. De autoriteiten zullen prioriteit geven aan financiële steun voor industrieën, bedrijven en mensen die getroffen zijn door Covid-19 nu het land vecht tegen de ergste uitbraak sinds begin 2020. De aankondiging kwam er nadat China gemengde macro-cijfers rapporteerde, waarbij de detailhandelsverkopen in maart lager uitvielen dan verwacht, terwijl het bbp over het eerste kwartaal hoger uitviel dan verwacht.

Yen stapelt verliezen op

Op de wisselmarkten lijkt de val van de yen ondertussen niet te stoppen. De Japanse yen bereikte een laagste punt in 20 jaar ten opzichte van de dollar en ontlokte een waarschuwing van de Japanse minister van Financiën Shunichi Suzuki dat de schade die de economie momenteel ondervindt van een verzwakkende yen groter is dan de voordelen ervan. De daling van de yen heeft de geïmporteerde inflatiedruk in Japan verergerd door een piek in de wereldwijde grondstoffen- en oliekosten en een verergering van de bevoorradingsproblemen, die zijn toegenomen in de nasleep van de Oekraïne-crisis. De dollar was trouwens stevig ten opzichte van de meeste andere valuta's. Volgens Fed-lid James Bullard moet een tandje bijgestoken worden om de rente dit jaar te verhogen tot ongeveer 3,5% met meerdere verhogingen van 50 basispunten, in plaats van de huidige 25 basispunten, en renteverhogingen van 75 basispunten mogen niet worden uitgesloten.

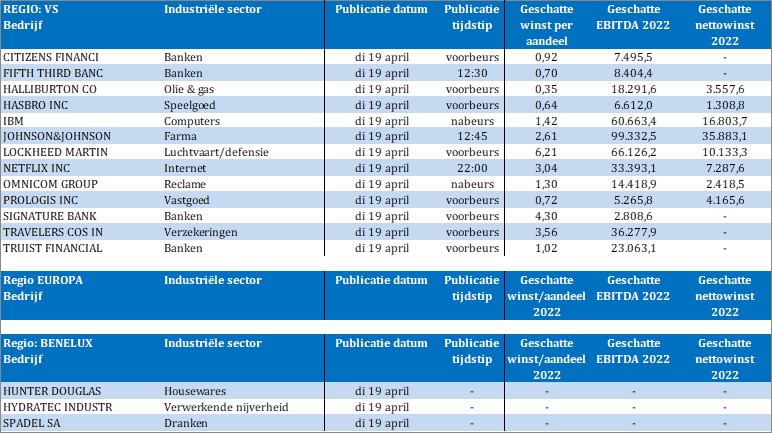

Wat staat er vandaag op het menu?

Ook vandaag is het trouwens uitkijken naar de uitspraken van een Fed-directeur: voor de Club van New York laat Evans immers zijn licht schijnen. Nog op de agenda staan een stevige portie kwartaalcijfers. De trein komt later deze week echt op gang, maar vandaag krijgen we toch ook al onder meer inzicht in de prestatie van Netflix, Halliburton, Johnson & Johnson, Hasbro en IBM.