We geloven de Fed en ECB weer

Uit het departement: "Beursblik in een notendop"

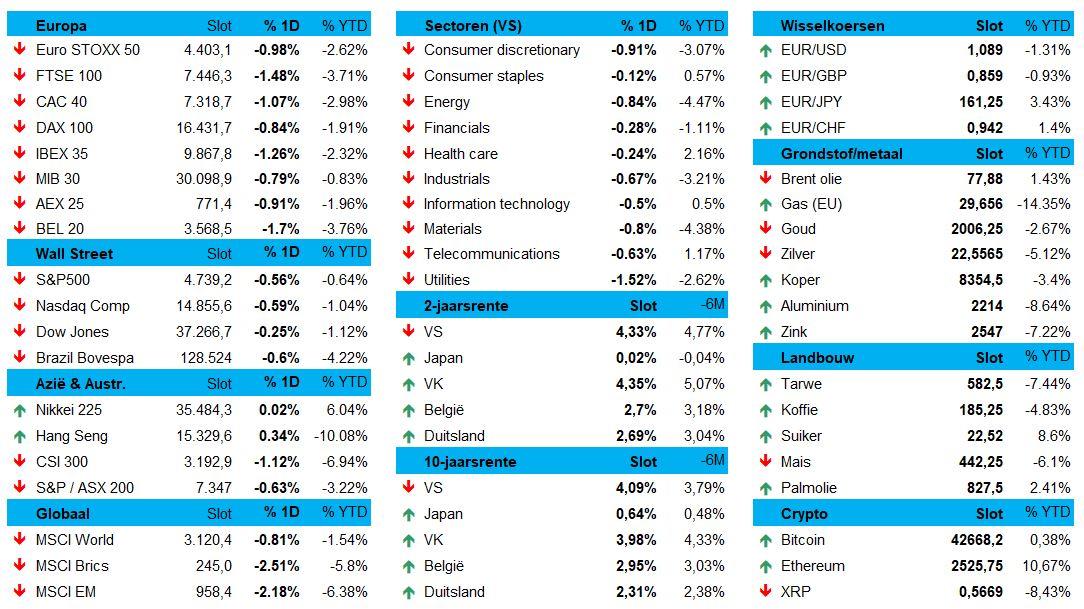

Opnieuw noteren de aandelenmarkten op verlies, en vaak nog geen klein beetje. Europa verloor om en bij 1,1%, Wall Street moest 0,5% lager. Geen enkele industriesector eindigde in de plus, dat zegt genoeg. Onderaan de ladder vinden we energie, grondstoffen en consumentengoederen, terwijl gezondheid, technologie en de banken de meubelen nog enigszins redden.

De olieprijzen stabiliseerden nochtans op 78,02 dollar per Brent-vat omdat de OPEC voor de komende twee jaar een relatief sterke groei van de wereldwijde vraag naar olie voorspelde, én omdat een koudegolf in de VS een deel van de olieproductie verstoorde.

De Aziatische beurzen zwommen ietwat tegen de stroom in. Of toch grotendeels, en dat na een zware verliesdag eergisteren: China verloor dan wel 0,3%, maar Hongkong herstelde met 0,6%, Taiwan trok 0,4% hoger en Zuid-Korea kreeg er 0,5% bij. Niettemin noteert de Chinese CSI 300 op een bodemkoers sinds 2019, terwijl de Hang Seng Index op het laagste peil in meer dan 14 maanden noteert.

De ECB en de Fed trekken aan het langste eind

Rentevrees speelt in gedeeltelijk rol in deze beweging, want de Duitse 2- en 10-jaarsrente trok alweer hoger (tot 2,68% en 2,27%). Maar in de VS maakte de rente dan weer een pas op de plaats, zodat de dollar (€1 = $1,0905) wat van zijn recent herwonnen pluimen verloor . Het was ECB-voorzitter Lagarde zelf, die gisteren meteen de toon zette voor de handel in een interview met Bloomberg op het World Economic Forum in Davos.

De ECB-topvrouw herhaalde dat de ECB de komende maanden de lonen, winstmarges, energieprijzen en toeleveringsketens in de gaten houdt, voordat ze vastberaden concludeerde dat de inflatie op weg is naar de inflatiedoelstelling van 2% van de centrale bank. De volgende stap is dus een renteverlaging, maar qua timing zal het nog even duren en qua omvang zal het minder zijn dan wat de markt verhoopte. Concreet wordt nu gemikt op juli, exact twee jaar na de eerste renteverhoging, of september, exact één jaar na de piek op 4%.

"It's the economy, stupid"

Met andere woorden: “It’s the economy, stupid”. En die economie blijft het best goed doen. In de VS werd een hoger dan verwachte stijging van de Amerikaanse kleinhandelsverkopen gemeld. De teller steeg in december met 0,6% op maandbasis, na 0,3% groei in november, terwijl op 0,4% meer werd gemikt.

De grootste stijging in drie maanden werd aangevoerd door auto's (1,2%), maar ook zonder de vierwielers dikte de kleinhandel 0,4% aan. En ook in het VK blijft de inflatie hoger dan verwacht, zodat ook daar de kans op een snelle renteverlaging verkleinde.

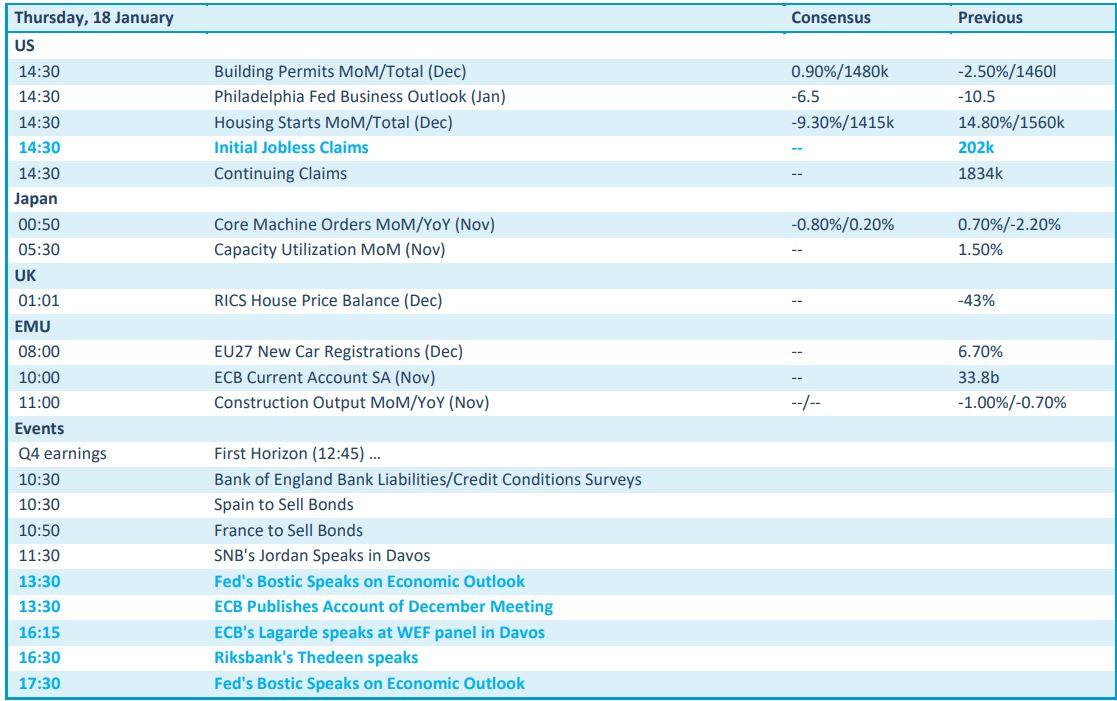

Wat staat er vandaag op het menu?

De economische kalender heeft vandaag weinig om het lijf, al zal de publicatie van de notulen van de recente ECB-meeting wel veel oogbollen lokken. Verder houden onder meer Bostic van de Fed en Christine Lagarde van de ECB speeches in Davos, maar dat zal het dan ongeveer zijn voor wat betreft gewichtigheid.

De Amerikaanse nieuwe werkloosheidsaanvragen, de Japanse machinebestellingen en de Europese autoregistraties krijgt u er gratis bij.

Ook qua bedrijfsresultaten blijft het redelijk kalm. Op het menu staan onder meer Fastenal, JB Hunt Transport, M&T Bank, Northern Trust, PPG, Truist Financial en EQT.