Een milde vorm van ontspanning

Uit het departement: "Beursblik in een notendop"

Na enkele turbulente dagen keerde de rust gisteren weer terug op de financiële markten. Dat wil niet zeggen dat de koerstabellen opnieuw lentegroen kleuren, maar de herstrode mantel werd wél al afgegooid. Europa klokte 0,1% hoger af, terwijl de S&P500 0,5% lager afsloot, in een sessie zonder belangrijke economische data.

In beide gevallen werd de handel gegangmaakt door een verlies van meer dan 1% voor de technologiebedrijven, die onder druk van de gestegen rentes dan toch de wet van de zwaartekracht moeten ondergaan. Ook het koersverlies van zwaargewicht ASML (-7%) drukte zwaar op het sentiment.

Elders op de markt bewogen de sectoren heel wat minder fors, met winst voor de Europese consumentenbedrijven (+1,1%) en de financials (+0,7%), terwijl de nutsbedrijven aan beide kanten van de Grote Plas met duidelijke winstcijfers de deur achter zich toetrokken.

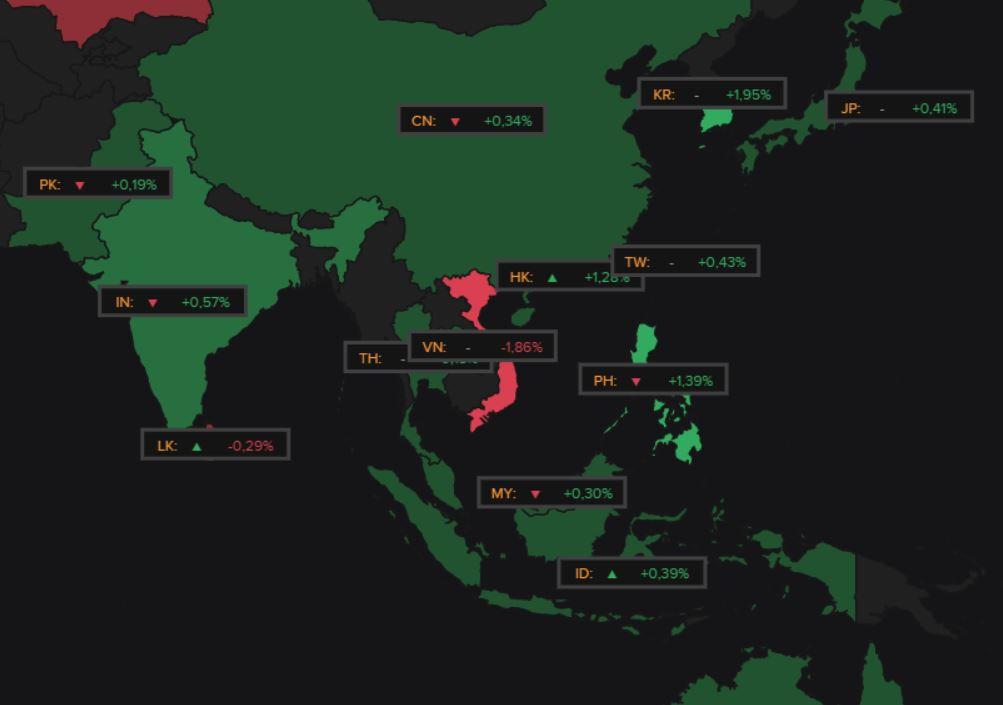

De Aziatische kerselaars kleuren groen

De Aziatische handel ontrok zich andermaal van het Westers geknies, waardoor het koersenbord er frisgroen kleurde: China koerste 0,5% hoger, Zuid-Korea wint 2%, Hongkong trekt 1,3% hoger en Japan ging 0,4% hoger de dag uit. De markten putten er blijkbaar enige troost uit een gezamenlijke verklaring van de ministers van Financiën van de VS, Japan en Korea, waarin zij hun zorgen deelden over de recente depreciatie van de Koreaanse won en de Japanse yen.

Korte ontspanning op de rentemarkten

Een opsteker voor het sentiment kwam er vanuit de rentemarkten, waar er tenminste niet opnieuw een ongemakkelijk forse stijging genoteerd werd, eerder zelfs een lichte daling. Een hongerige hand is gauw gevuld, nietwaar. De 10-jaarsrentes daalde tot 4,57% in de VS en 2,43% in Duitsland.

Daardoor verloor de dollar een beetje terrein (€1 = $1,0685), waarbij de publicatie van het Beige Book van de Fed mogelijk wat impact had. Daarin werd een lichte of bescheiden groei in de meeste districten gemeld werd, terwijl de banengroei als ‘zeer langzaam’ tot ‘bescheiden’ bestempeld werd. Weinig nieuws onder de zon.

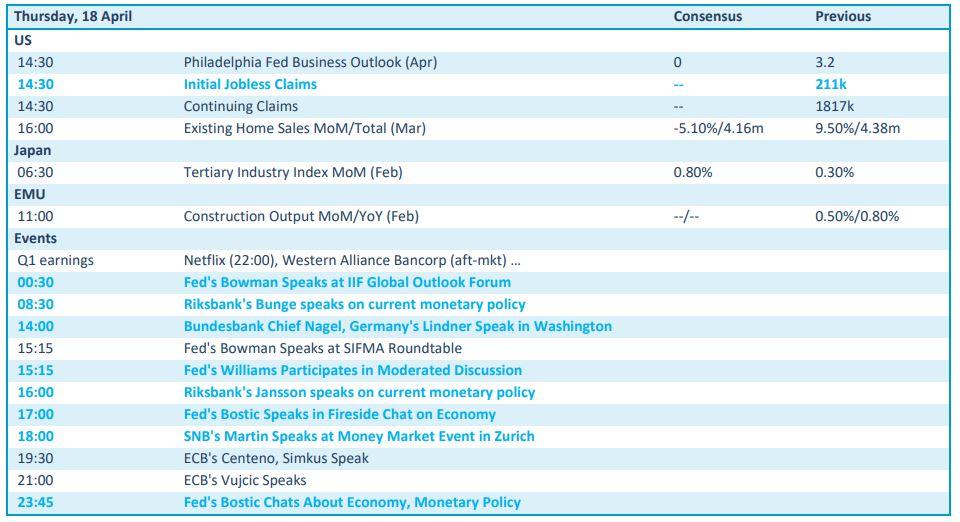

Wat mag u vandaag verwachten?

Vandaag valt er amper economisch nieuws te rapen. En dat mag al eens. Maar voor wie de verslaving niet onder controle kan houden, is er gelukkig nog de wekelijkse dataset over de nieuwe werkloosheidsaanvragen en een update van Philly Fed-index voor april.

Verder zijn er een massa speeches, van onder meer Bowman, Bostic (Fed), Nagel (Bundesbank), Williams (Fed) en Jansson (Riksbank).

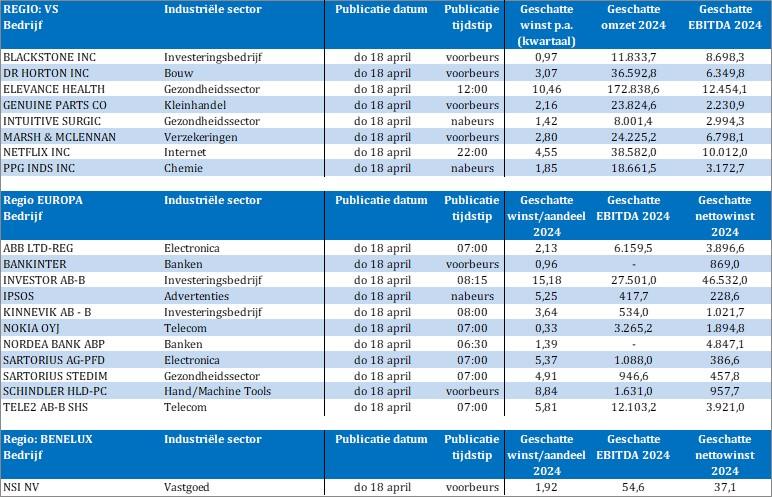

Bedrijfsresultaten zijn er wel veel, onder meer van Blackstone, Dr Horton, Elevance Health, Genuine Parts, Intuitive Surgical, Marsh & McLennan, Netflix, PPG, ABB, Bankinter, Investor, Ipsos, Kinnevik, Nokia, Nordea, Sartorius, Schindler, Tele2 en het Nederlandse NSI.