Mee met de markt: "Risk-on rally, bij tekenen van groeivertraging"'

Uit het departement: "Beursblik in een notendop"

De beursvloer kleurde gisteren opnieuw groen, ondanks de stijgende mogelijkheid dat de Europese rente met 50 basispunten kan worden opgetrokken in juli (als het van ECB-bestuurder Klaas Knot afhangt, tenminste). De dollar werd hierdoor lager geduwd (€1 = $1,054), terwijl olieprijs zowat de hele dag rond het niveau van 114 à 115 dollar per vat Brent dokkerde, om pas laat op de dag te dalen tot 112,8 dollar. Er waren natuurlijk ook weer aanwijzingen dat de inflatie aanhoudend hoog blijft én dat de covid-dreiging (met name in China) nog lang niet weg is, maar dat deerde beleggers niet echt.

Een stijging van de Amerikaanse kleinhandelsverkopen met 0,9% op maandbasis in april deed wonderen, want daardoor lijkt het risico van de stijgende rente op de onderliggende economie grotendeels mee te vallen. Wel leverde april de kleinste stijging op maandbasis in vier maanden op, maar wat telt is dat de consument uit blijft geven. Op jaarbasis stegen de kleinhandelsverkopen met 8,2%.

Risico-appetijt

Tijd, dus, voor een nieuwe portie risk-on, in wat mogelijk een bear market rally kan blijken te zijn. De grote sectorwinnaars waren onder meer financials (+2,7%), grondstoffen (+2,9%), consumentenbedrijven (+2,7%) en technologie (+2,9%). De S&P500 trok vlot 2% hoger, nadat de EuroStoxx50 eerder al 1,5% hoger afklokte, terwijl de Nasdaq 2,8% hoger sloot.

Over de hele linie werden recent afgestrafte aandelen zoals Microsoft, Apple, Tesla en Amazon tussen 2% en 5,1% hoger geduwd, onder meer geïnspireerd door de Chinese tech-aandelen. Die liggen al enkele dagen in de bovenste schuif omdat de Chinese regulator het geweer van schouder wisselde en nu steun, in plaats van een anker, wil bieden.

Vannacht moest de HSTech wel 1,3% van zijn recente winsten teruggeven, maar de rest van Azië liet dat niet aan de koude kleren komen. Japan ging 0,9% hoger, Zuid-Korea steeg met 0,2% en Taiwan kreeg er 1,4% bij, terwijl China (-0,4%) en Hongkong (-0,3%) het rustiger aan deden.xx

Lagere groei

Onderliggend zijn er echter wel degelijk economische kopzorgen. Dat bleek gisteren onder meer uit een groei van de Europese economie met 0,3% op kwartaalbasis, stabiel ten opzichte van het vorige kwartaal en een zucht meer dan verwacht. Duitsland groeide met 0,2% en Spanje met 0,3%, terwijl Frankrijk stagneerde en Italië 0,2% kromp. Op jaarbasis groeide de economie met 5,1%, iets meer dan de 4,7% van in het vierde kwartaal. Maar de oorlog in Oekraïne, hogere grondstofprijzen, blijvende aanbodverstoringen en een algemene toenemende onzekerheid maakt dat de bbp-groei in 2022 kan terugvallen tot 2,7%. Niettemin steeg de 10-jaarsrente in Duitsland tot 1,04%, tegenover een eveneens iets hogere 2,98% in de VS.

Vers van de pers is de krimp van de Japanse economie in het eerste kwartaal van 2022 met 0,2% op kwartaalbasis, wat beter was dan de verhoopte daling met 0,4%. De tweede krimp in de afgelopen drie kwartalen, omwille van een verse lading COVID-19-gevallen en meervoudige tegenwind uit het buitenland, waardoor de consumptie voor de tweede keer in drie kwartalen daalde met 0,1%. Wel dikten de bedrijfsinvesteringen voor het tweede opeenvolgende kwartaal aan en trokken de overheidsuitgaven weer aan, maar de cijfers uit Japan bevestigen in ieder geval de algemene trend die we overal in de wereld zien: groeivertraging, of beleggers dat nu willen of niet.

Wat staat er vandaag op het menu?

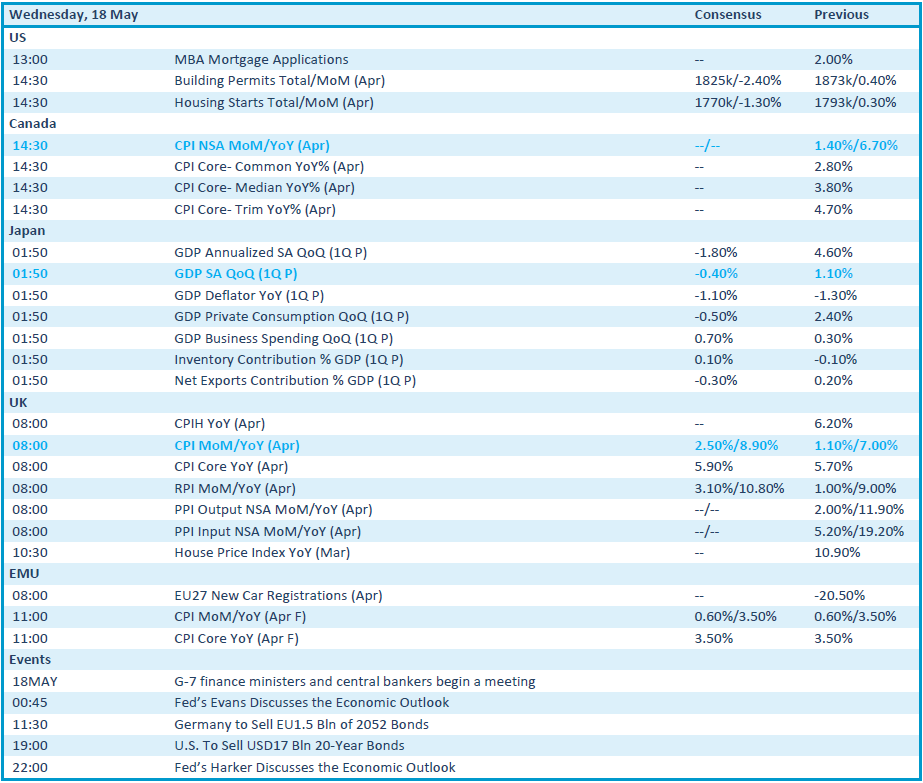

Vandaag staan er verse inflatiedata op het menu en dat kan altijd vuurwerk opleveren. In de VS worden we zoet gehouden met het aantal bouwvergunningen en het aantal nieuw in aanbouw genomen woningen in april, maar de Britse inflatie en de bijhorende evolutie van de producentenprijzen zullen die data overvleugelen. Zo ook de Europese inflatie in april, wat maakt dat speeches van Fed-directeuren Evans en Harker qua inhoud redelijk voorspelbaar zijn.

Qua bedrijfsresultaten krijgen we inzichten van ABN Amro, British Land, Burberry, Experian, Future, Getlink, Rockwool, Analog Devices, Baidu, Cisco, Lowe’s, Synopsys, Target en TJX. Geen grote kanonnen, maar interessant niettemin.xx