Mee met de markt: "Dag van de laatste verhoging?"

Uit het departement: "Beursblik in een notendop"

De Amerikaanse beurzen maakten zich gisteren duidelijk op voor positieve kwartaalrapporten en een laatste renteverhoging door de FED. De Dow Jones klokte af op +0,076%, de 12e groene dag op rij en de Nasdaq 100 ging maar liefst 0,73% hoger. En dan moesten nabeurs Microsoft en Alphabet nog hun cijferrapporten prijsgeven. Vandaag belooft opnieuw een boeiende beursdag te worden: de Federal Reserve komt samen om zich te buigen over de rente en analisten verwachten een laatste renteverhoging van 0,25% tot 5,5%. Vanavond is het de beurt aan Apple en Meta Platforms om de boeken te openen over het voorbije kwartaal.

Aziatische markten wachten af

De Aziatische markten handelden vannacht overwegend zwakker in de aanloop naar die verwachte renteverhoging van de Amerikaanse Fed, terwijl beleggers ook de waarschijnlijkheid van een Chinees economisch stimuleringspakket afwogen. In Hongkong daalde de Hang Seng index met 0,54% en China's blue chip CSI300 index ging 0,13% lager in de vroege handel.

De Bel20 ging gisteren 0,73% hoger. Sofina was de sterkste stijger met een winst van +4,71% na de publicatie van hun NAV-rapport eerder. De Eurostoxx 50 won 0,2 procent. Daar waren o.a. Hellofresh (+5,71%) en Unilever (+4,45%) de sterkhouders.

Moeilijkheden in Duitsland

Over naar de economie. Dat Duitsland het moeilijk blijft hebben werd gisteren nog maar eens duidelijk. De erg belangrijke Ifo Business Climate indicator daalde in juli voor de derde maand op rij naar 87,3 punten, het laagste niveau sinds november 2022. Meer nog, analisten hadden op meer gerekend, maar hielden daarbij onvoldoende rekening met de aanhoudende inflatiedruk en de escalerende financieringskosten. Dat maakte de Duitse bedrijfsleiders aanzienlijk pessimistischer, niet enkel over de huidige situatie, maar vooral ook op het vlak van de verwachtingen voor de komende maanden.

Groeimogelijkheden

Haaks daartegenover meldde het IMF gisteren in zijn World Outlook dat de wereldeconomie in 2023 naar verwachting met 3% kan groeien. Dat is meer dan de 2,8%, waar in april op gemikt werd. Leuk, maar nietttemin pover, want voor 2024 wordt een ongewijzigde 3% verwacht. De VS kan dit jaar 1,8% groeien en 1% in 2024, tegenover 0,9% en 1,5% in Europa. In China en Japan kunnen die cijfers landen op 5,2% en 1,4% in 2023 en 4,5% en 1% in 2024. Hét zwakke broertje in het wereldoverzicht was - u kunt het al raden – Duitsland. Die stevent af op een krimp met 0,3%, met name door de aanhoudende gevolgen van de energiecrisis.

Belangrijker waren de inflatieverwachtingen van het IMF. Die werden neerwaarts bijgesteld tot 6,8% in 2023 en 5,2% in 2024, terwijl de kerninflatie naar verwachting geleidelijker zal afnemen. Duidelijk kan het niet zijn: het inflatiespook is nog lang niet getemd. Niet dat de obligatiemarkten daarvan schrokken, want het IMF komt naar goede gewoonte altijd héél laat aandraven met zijn prognoses. De 10-jaarsrente klokte af op 3,89% in de VS en 2,4% in Duitsland, tegenover 4,87% en 3,2% op 2 jaar. En dat verschilt amper van de voorbije dagen.

Wat staat er vandaag op het menu?

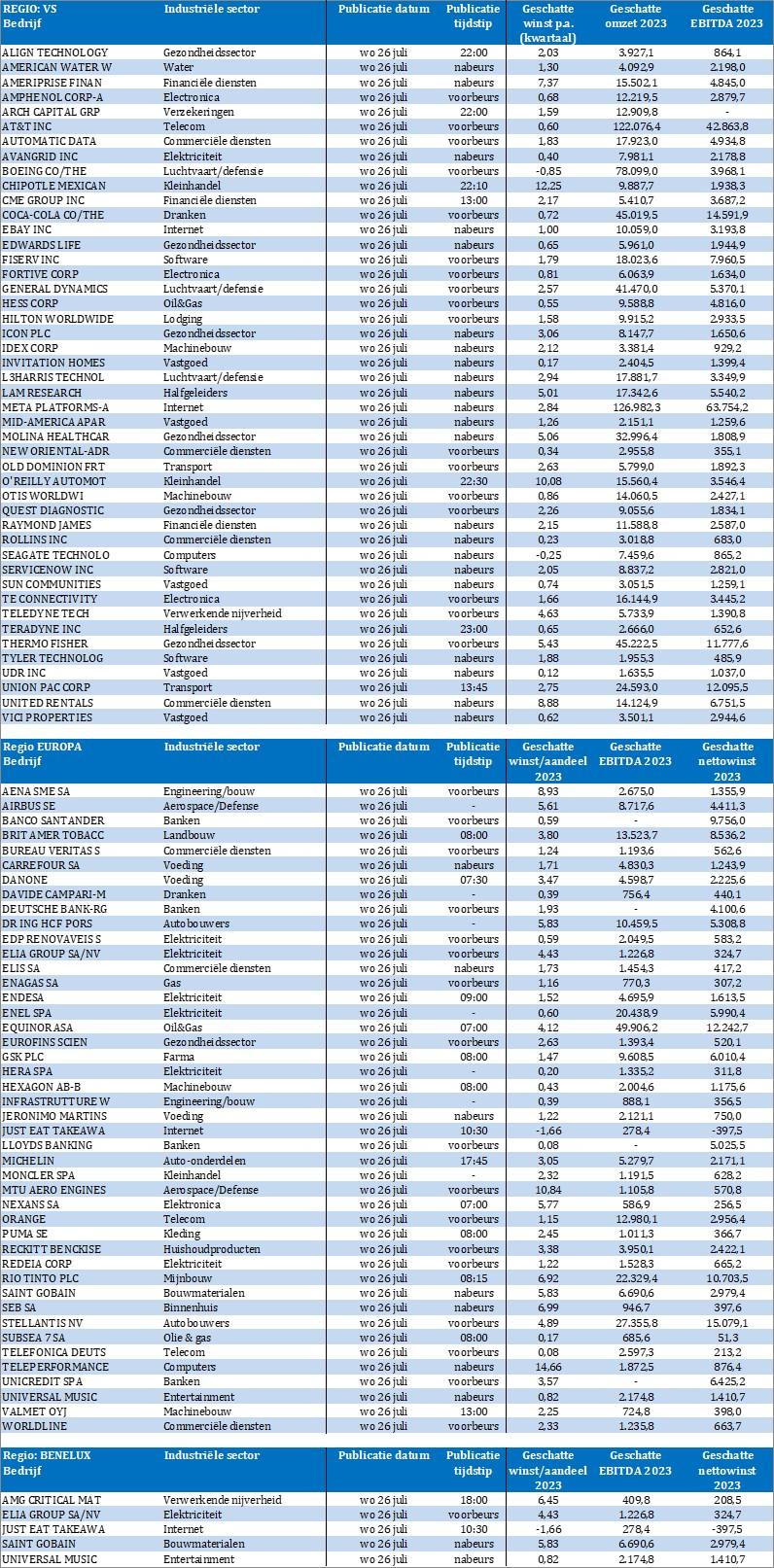

Vandaag trekt het rentebesluit van de Fed alle aandacht, op een voorts vrij lege macro-kalender. Vandaag worden we wel getrakteerd op heel wat resultaten. Een overzichtje hieronder.