Mee met de markt: “De afkoeling blijft zich doorzetten”

Uit het departement: "Beursblik in een notendop"

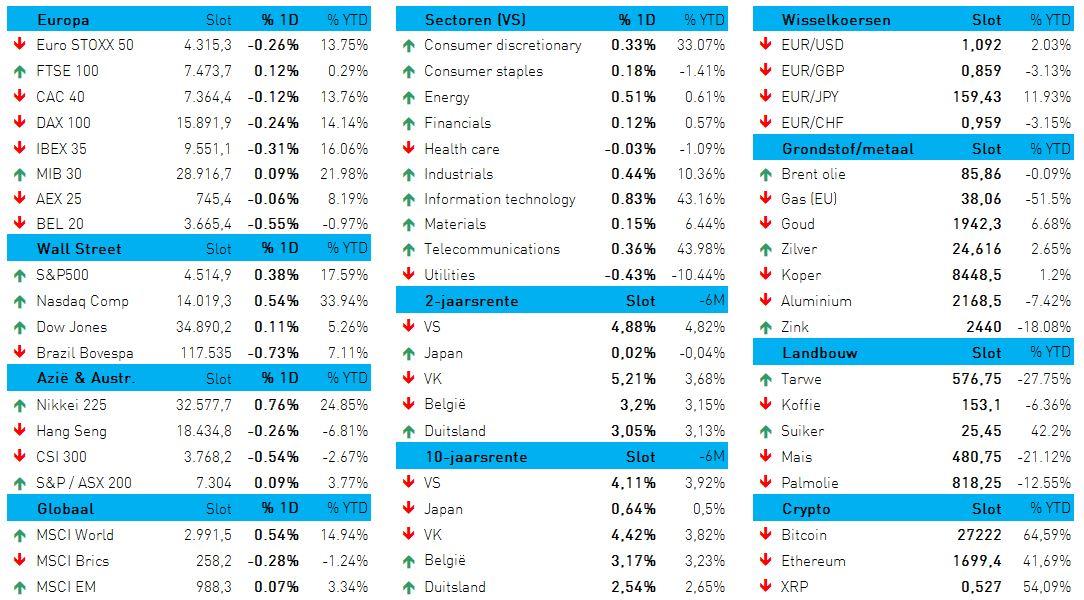

Beleggend Europa koos gisteren eieren voor hun geld (-0,15%), terwijl er voor Wall Street wel wat optimisme in zat (+0,4%). Dat de bewegingen beperkt in omvang bleven, heeft veel – zoniet alles – te maken met het feit dat we vandaag op wereldniveau een pak belangrijke data krijgen over onder meer de inflatie, de groei én de arbeidsmarkt. xx.

Afkoeling in de VS, zonder impact op energie

Niettemin is het zo dat de S&P 500 de grootste driedaagse winst sinds maart geboekt heeft, na recente data die uitwijzen dat de economie daadwerkelijk afkoelt. Zo bijvoorbeeld bleek gisteren dat het Amerikaanse BBP in het tweede kwartaal minder steeg dan eerst werd gemeld (niet 2,4%, wel 2,1%). Het rapport van loonstrookverwerker ADP leverde ook al niet veel optimisme op, terwijl de PCE-prijsindex met 2,5% steeg, tegenover een schatting van 2,6%. Een en ander moet de Federal Reserve aanmoedigen om de rente niet opnieuw te verhogen. De 10-jaarsrente daalde tot 4,11%, terwijl de 2-jaarsrente zakte tot 4,89%.

Een lagere rente werkt positief in op de huidige waarde van toekomstige winsten, en dus trokken techaandelen weer de kop (Nasdaq: +0,54%). Daarnaast deden de energie-aandelen het ook goed, omdat de olieprijzen ietwat stegen nadat het pad van orkaan Idalia in de Golf van Mexico werd bijgesteld. Ook waren er rapporten over een staatsgreep in Gabon, en dat is een een olieproducent én een OPEC-lid. Voor erg veel deining zorgde dat niet, want per Brent-vat betaalt u nu 85,11 dollar. Elders op de markt herstelden de cyclisch gevoelige waarden omdat beleggers blijkbaar al eens graag een vroegcyclisch gokje waagden.

Over naar Europa, waar de Duitse obligatierente eveneens terugviel tot 2,53% op 10 jaar en 3,06% op 2 jaar. En dat is ietwat verrassend, want de inflatie in een Duitse deelstaat steeg sneller dan verwacht, en vuurde daarmee de inflatiezorgen in de hele eurozone aan. Straks krijgen we daar meer duidelijkheid over.

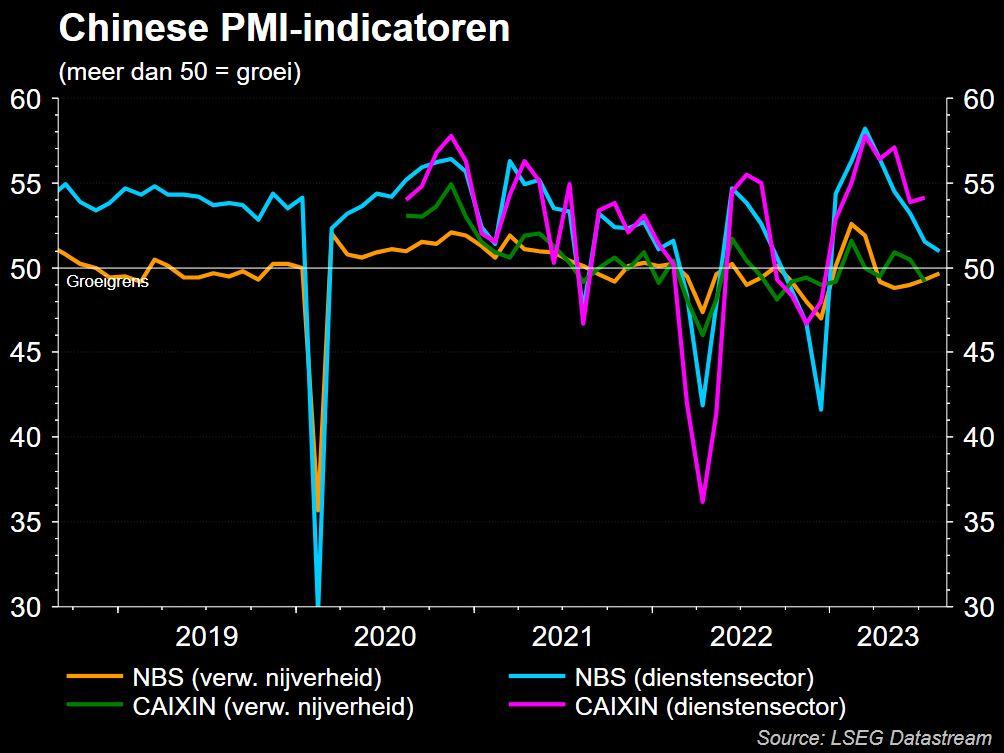

China blijft krimpen

In China kromp de verwerkende industrie in augustus voor de vijfde maand op rij, zo blijkt uit een verse lading PMI-data. De fabrieken blijven dus onder druk staan, zodat de officiële inkoopmanagersindex stokte op 49,7 punten, tegenover 49,3 in juli, wat alweer onder de groeigrens van 50 punten ligt.

De druk op de regering om voor extra economische steun te geven, zwelt daardoor verder aan, ondanks het aantal nieuwe orders voor het eerst in vijf maanden weer toename én producentenprijzen voor het eerst in zeven maanden verbeterden daalden. De Chinese CSI-index verloor 0,5% terrein, terwijl Japan 0,82% wint.

Bitcoin geeft winst weer terug

Ondertussen gaf de Bitcoin (27.273 dollar) wat van de winsten van dinsdag terug. De digitale valuta steeg toen een pal na een gerechtelijke uitspraak die de weg zou kunnen vrijmaken voor de eerste Bitcoin-ETF, wat de interesse waar zou kunnen aanwakkeren. xx

Wat staat er vandaag op het menu?

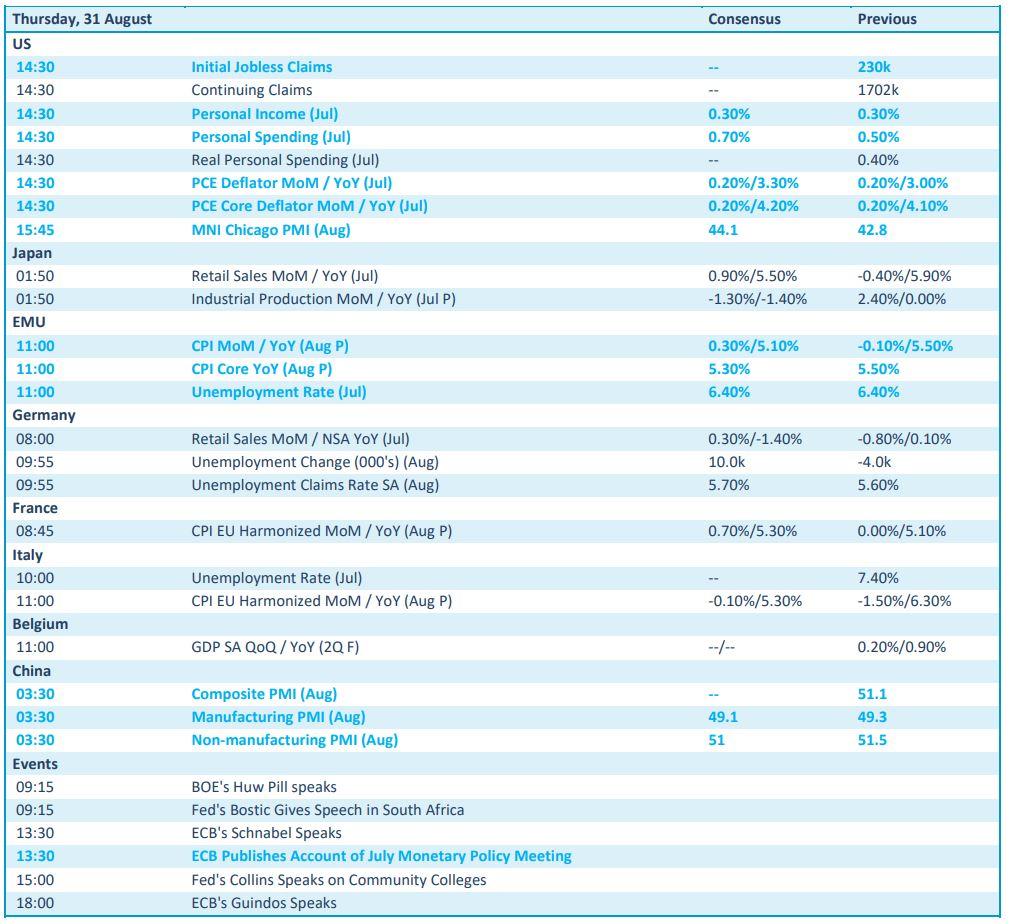

Op de economische kalender vinden we belangrijke inflatiedata uit Europa, inclusief Frankrijk en Italië, maar ook Amerikaanse werkloosheidsaanvragen, de persoonlijke inkomens en uitgaves en vooral de hele belangrijke PCE deflator uit juli. Die meet namelijk de onderliggende inflatie. Tot slot is er ook nog een inzicht in de Japanse en Duitse kleinhandelsverkoop in augutus, aangevuld met Duitse werkloosheidsdata en Belgische groeicijfers.

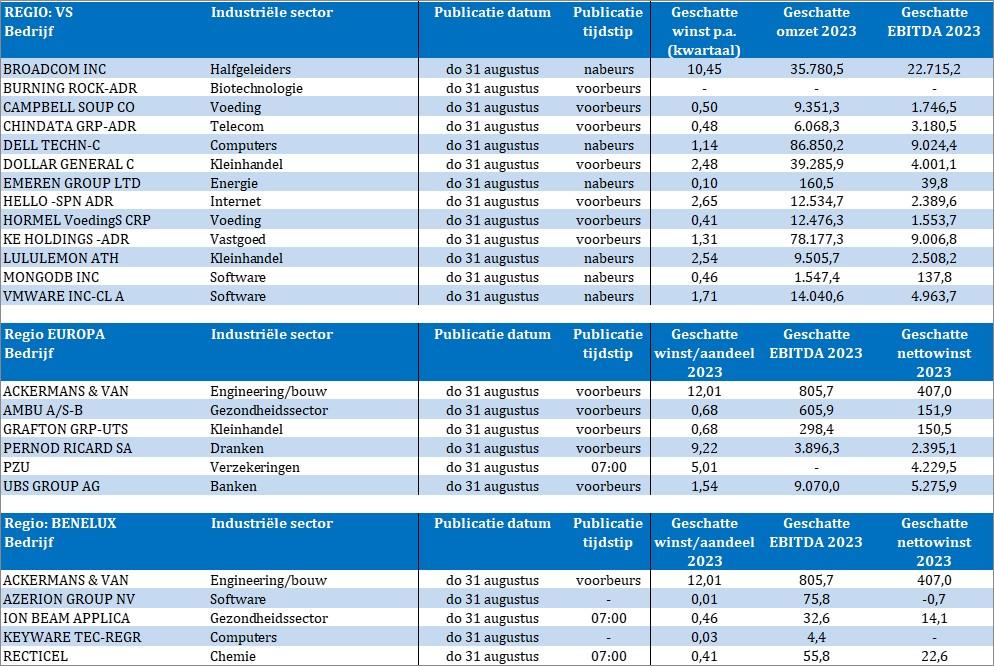

Qua bedrijfsresultaten kijken we onder meer naar Broadcom, Burning Rock, Campbell Soup, Chindata, Dell, Dollar Group, Emeren, Hornel Foods, Lululemon, MongoDB, VMWare, Ackermans, Ambu, Grafton, Pernod Ricard, PZU, UBS, Azerion, IBA en Keyware.