Mee met de markt: “Weeral aftellen naar nieuwe data”

Uit het departement: "Beursblik in een notendop"

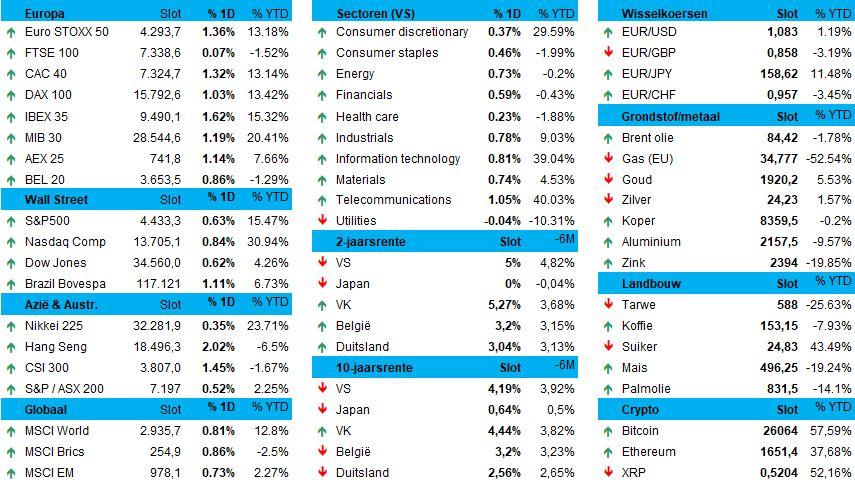

De Europese aandelenbeurzen kregen er gisteren zo’n 1% bij, terwijl Wall Street genoegen moest nemen met zo’n 0,65% winst. De Europese en Amerikaanse rentes gingen dan ook wat lager, zowel op korte als op lange termijn, waarmee de tijdelijke volatiliteit na de speeches in Jackson Hole even snel wegebte dan ze opkwam. Ja, de centrale bankiers maakten eerdere beloftes hard om de inflatie terug te brengen naar 2%, terwijl Japan niet wil afglijden naar deflatie. Maar ook ja, het pad is al een tijdje dalend en nieuwe renteverhogingen, zo die er al komen, zullen beperkt in omvang en klein in frequentie zijn. Tot daar de altijd optimistische belegger, die de dollar alweer zag stabiliseren (€ 1 = $1,0822).

Belangrijke inflatiecijfers op komst

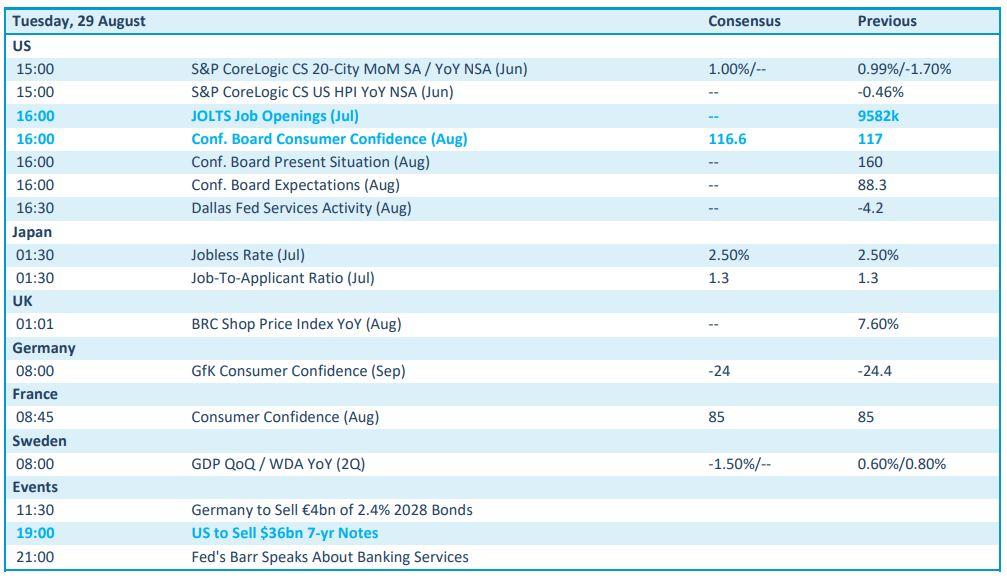

Maar die negeert zo wel straal het feit dat obligatiehandelaars de kans op een Amerikaanse renteverhoging in november blijven opkrikken. De inflatiecijfers die we donderdag aangereikt krijgen zijn in dit kader bijzonder belangrijk, want de kerninflatie in de VS kan versnellen van 4,1% naar 4,2%. En het banenrapport van vrijdag moet 165.000 banen opleveren bij een gelijkblijvende werkloosheid van 3,5%. Beide elementen spelen in de kaart van een inflatiespook dat de duimen weigert te leggen, iets dat in Europa niet anders is, trouwens. Lagarde en de haren hebben daarom ook nog een pak werk.

Is een duw in de rug voor Azië voldoende?

In Azië trokken de Chinese aandelen het pak hoger, omdat de verlaging van de Chinese beurstax (het zegelrecht) een tweede dag op rij applaus krijgt. En het is de overheid menens om de beurzen uit het slop te trekken, want de regels voor margeleningen werden ook versoepeld, nieuwe noteringen afgeremd en nieuwe retailfondsen goedgekeurd. Maar wie hoopt dat de sputterende economie daarmee in een hogere versnelling terecht komt is er aan voor de moeite. Daarvoor zijn onder meer de vastgoedproblemen net een ietsje te groot.

In Japan roest de yen vast op het laagste punt in 10 maanden, nadat de munt in 2023 10% goedkoper werd tegenover de Amerikaanse dollar. De status-quo wordt geweten aan de vrees dat de koerszwakte kan leiden tot een overheidsingrijpen, zodat vandaag niemand bereid is om nog meer te gokken op een verdere daling.

Zwaar economisch weer op komst?

Ondertussen glijden alle economieën verder weg richting recessie. Zo ook Europa, waar de M3-geldhoeveelheid in juli 2023 0,4% op jaarbasis kromp tot 15,6 biljoen euro, na een stijging van 0,6% in juni. Het was de eerste daling sinds mei 2010, en minder geld wil zeggen minder leningen en dus minder economische zuurstof. De M2 geldhoeveelheid kromp met 1,4% in juli, het meest ooit.

En er was nog meer geldnieuws, want de bancaire kredietverlening aan huishoudens groeide in de eurozone amper 1,3% op jaarbasis in juli, terwijl de kredietverlening aan bedrijven met 2,2% het laagste groeipercentage optekende sinds september 2021. Zwaar economisch weer op komst dus, al staat minder geld gelijk met afnemende inflatoire druk. Noteer de voorwaardelijke wijs, die belangrijker dan ooit is bij de interpretatie van economische data.

Wat staat er vandaag op het menu?

Op de economische kalender vinden in de VS belangrijke cijfers voor de huizenmarkt en de arbeidsmarkt. Dat laatste komt via het JOLTS-rapport voor juli en wordt geflankeerd door het consumentenvertrouwen voor augustus. Japan serveert de werkloosheidsgraad voor juli, terwijl Duitsland en Frankrijk inzicht geven in het consumentenvertrouwen voor september.

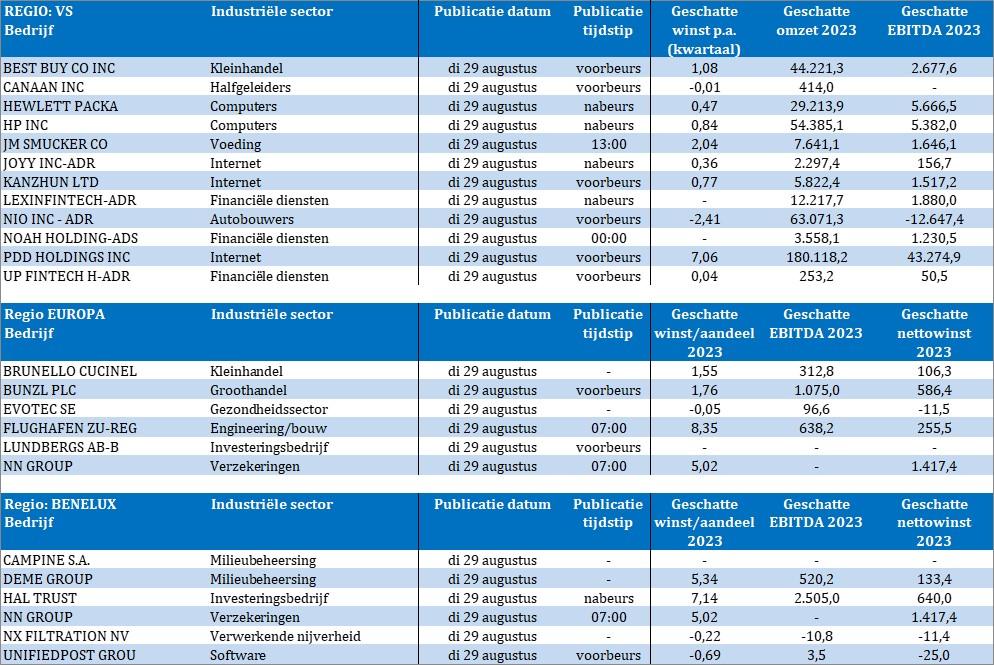

Bedrijfsresultaten zijn er ook weer, onder meer van Best Buy, Canaan, Hewlett Packard, HP Inc, JM Smucker, Jovy, Kanzhun, Lexin Fintech, Nio, Noah Holdings, PDD Holdings, Up Fintech, Brunello Cucinel, Bunzl, Evotec, Flughafen, Lundbergs, NN Group, DEME, HAL Trust, NX Filtration, UnifiedPost Group.