Mee met de markt: “Traag dalende inflatie”

Uit het departement: "Beursblik in een notendop"

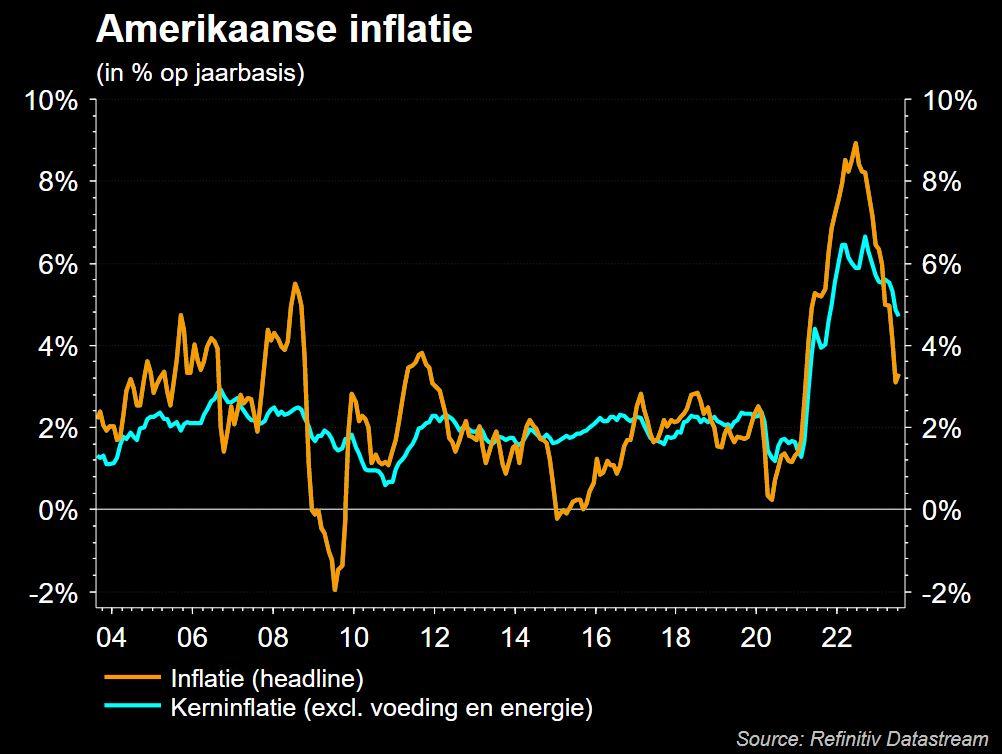

Inflatiecijfers stonden gisteren in een heel aantal landen centraal, maar dé grote vis waren de Amerikaanse data. Die kwamen er om 14u30 door, zodat de Europese handel tot dan eerder mak was. Na de publicatie bleek dat de consumentenprijzen in juli met 3,2% op jaarbasis stegen, terwijl op 3,3% werd gemikt. Op maandbasis lag de toename met 0,2% wel in lijn der ramingen, terwijl het reële gemiddelde weekloon onveranderd bleef.

Dat zijn positieve signalen in het gevecht tegen het inflatiespook, maar niet ook niet meteen inzichten die het financiële bolwerk deden zinderen van enthousiasme. De inflatie blijft ongemakkelijk hoog, want exclusief voeding en energie steeg de kerninflatie nog altijd met 4,7% op jaarbasis, ver boven de Fed-doelstelling van 2%. Dat geeft de Federal Reserve ruimte om de rente nog eens te verhogen.

Marktreactie: weifelen en twijfelen

De data halen de these van een ‘zachte landing’ niet onderuit, zodat Wall Street tussen 14u30 en de slotbel aan het weifelen en twijfelen ging. De initiële beurswinsten verdampten, zodat de Dow Jones aan het slot nog maar 0,15% hoger noteerde, de S&P 500 0,01% en de Nasdaq 0,03%. Zwaargewicht Nvidia werd 4,7% lager gezet, op de voet gevolgd door de andere “Magnificent Seven”-aandelen die de Nasdaq dit jaar met zo’n 32,5% deden aandikken.

De Amerikaanse 10-jaarsrente steeg 3 basispunten tot 4,12%, terwijl de 2-jaarsrente tot 4,85% steeg. In Duitsland stegen de rentes naar respectievelijk 2,5% en 3,14%, zodat de dollar licht lager sloot tegenover de euro (€1 = $1,0990).

Europa houdt stand

In Europa werd wel gestaag aan herstel gewerkt, zodat de Stoxx 600 0,8% hoger afklokte. Enkel de industriële waarden moesten lager (-0,2%), terwijl IT, financials en producenten van consumentengoederen de kop trokken.

Energiebedrijven maakten een pas op de plaats, ondanks de olieprijs zich opnieuw in de kijker speelde. De prijs voor een vat Brent-olie caprioleerde nadat oliekartel OPEC+ gisteren meldde dat de wereldwijde vraag naar olie in 2024 zal stijgen met 2,25 miljoen vaten per dag, tegenover 2,44 miljoen vaten in 2023. Dat komt omdat de Chinese olie-import zal blijven toenemen.

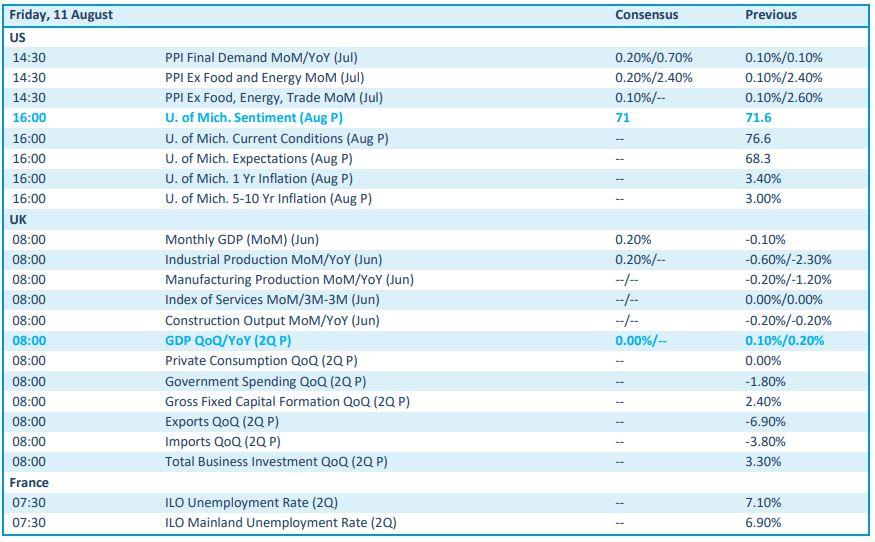

Wat staat er vandaag op het menu?

Vandaag oogt de economische kalender nogal leeg. We krijgen wel inzicht in de evolutie van de Amerikaanse producentenprijzen (PPI) en is de toch wel belangrijke sentimentsindicator van de universiteit van Michigan, maar daarmee is de kous bijna af. Het VK dirkt nog BBP-cijfers op en geeft inzicht in de industriële productie in juni, terwijl de Franse al dan niet trots kunnen zijn opde werkloosheidsgraad.

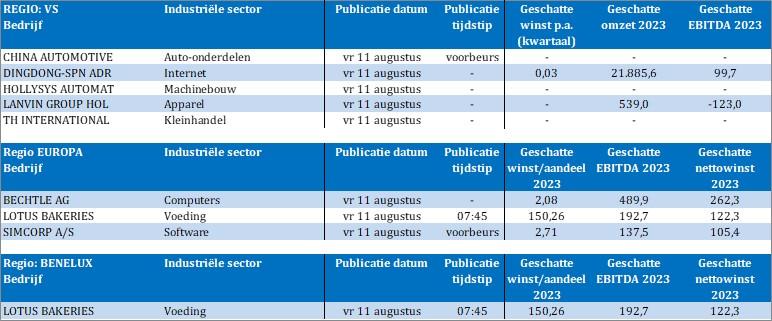

Qua bedrijven is het van hetzelfde laken een pak. Op het menu staan onder meer China Automotive, Ding Dong, Hollysus Automation, Lanvin Group, TH International, Bechtle, Simcorp en Lotus Bakeries. Veel is dat niet, want zo’n 90% van de S&P 500 bedrijven deed ondertussen de boeken open. Daarvan heeft ongeveer 80% de verwachtingen van overtroffen, en dat iets meer dan het historische gemiddelde.