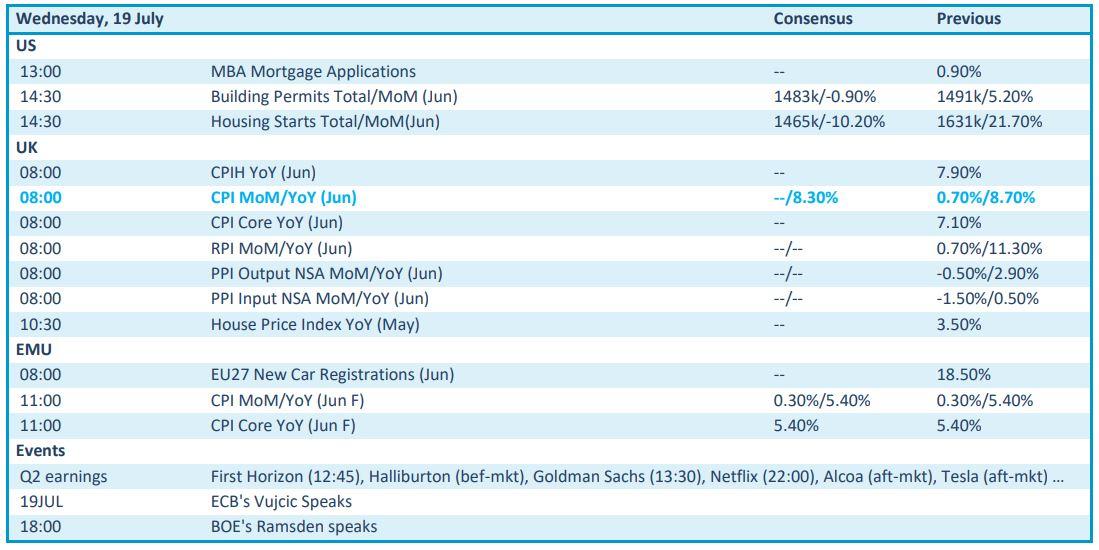

Mee met de markt: “Europese rente maakt knieval“

Uit het departement: "Beursblik in een notendop"

De aandelenmarkten trokken wereldwijd alweer zo’n 0,6% hoger, net verdeeld tussen de VS en Europa. Het gros van die winsten werden gerealiseerd na de publicatie van het kleinhandelsrapport in de VS, maar dat verhinderde niet dat de Aziatische markten wat gas terugnamen. China, Taiwan, Korea en Taiwan werden allemaal tussen 0,4% en 1,2% lager gezet.

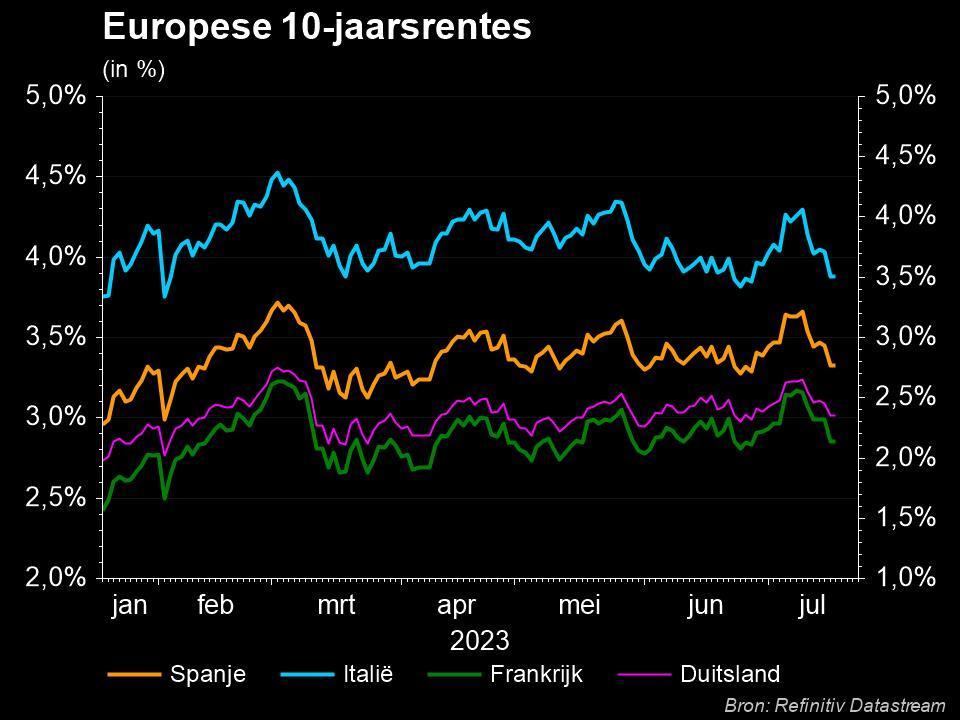

De rode draad doorheen de handelsdag werd in ieder geval gevormd door een forse rentedaling, met name in Duitsland. Daar overklasten de Duitse obligaties de Amerikaanse, vergelijkbaar met de manier waarop ene Jonas Vingegaard ene Tadej Pogacar in zijn hemd zette.

Nog één renteverhoging?

De Duitse rente daalde over de verschillende looptijden tussen 6,5 en 14,8 basispunten, zodat de 2-jaarsrente daalde van 3,25% naar 3,17%, tegenover een daling van de 10-jaarsrente van 2,45% naar 2,34%. De Amerikaanse rentes bleven min of meer stabiel, omdat de markt vooral opgeschrikt werd door uitlatingen van ECB-directeur Knot. De Nederlandse gouverneur van de centrale bank staat bekend als een uitgesproken voorstander van hogere rentes, maar tegenover Bloomberg leek die overtuiging plots verdwenen.

Omdat de kerninflatie een plateau lijkt te hebben bereikt, is één renteverhoging (op 27 juli) nog wel een quasi-zekerheid, maar verhogingen daarna zijn “Mee met de markt: “Europese rente maakt knieval “hoogstens een mogelijkheid”. Knot valt verder de Italiaanse gouverneur Visco niet bij, maar gelooft wel dat Europese inflatie blijvend hoog zal blijven. En de beleidsrente dus ook. Alles hangt af van de cijfers tussen volgende week en september.

Consument blijft veerkrachtig

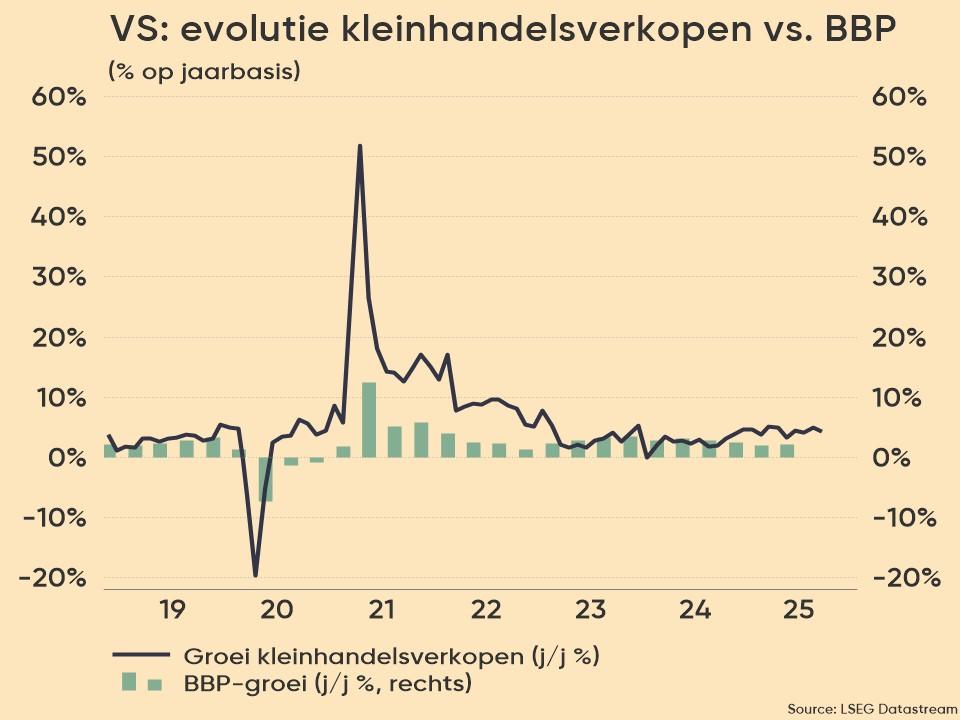

In de VS stelden de detailhandelsverkopen in juni eerder teleur (0,2% groei, tegenover 0,5% verwacht), al werden de cijfers over mei opwaarts herzien. De kernindicator die wordt gebruikt om het BBP te berekenen steeg wel met een stevige 0,6%, wat duidelijk blijft wijzen op een veerkrachtige consument. De dollar stabiliseerde tegenover de euro (€1= $1,1238). Op de wisselmarkten ging het er niettemin nogal volatiel aan toe, omdat onder het Britse pond en de Japanse yen nogal wild bewogen.

Goed nieuws voor Amerikaanse banken

Ondertussen blijven de grote Amerikaanse banken goed nieuws spuien, met gisteren onder meer Bank of America en Bank of New York Mellon. Hogere rentetarieven gaven de tweede kwartaal winst een stevige duw in de rug, al is het maar de vraag of een terugval in consumentenbestedingen, een tragere groei van leningen en hogere depositokosten de vooruitzichten voor het najaar niet zouden kunnen vertroebelen, eerder dan aanjagen. Beleggers kozen voor het eerste scenario. De sector won 1,1% in de VS, het meest van alle sectoren, en 0,82% in Europa, goed voor een plaats in de top 3, naast de energie- en grondstoffensectoren.

Wat staat er vandaag op het menu?

Op de economische kalender prijkt de Britse inflatie in juni als enige écht interessante item op de kalender. Die wordt geflankeerd door Amerikaanse huizenmarktdata en finale Europese inflatiecijfers over juni, maar die vinden we eerder in het katern ‘bladvulling’ dan ‘rode draad’.

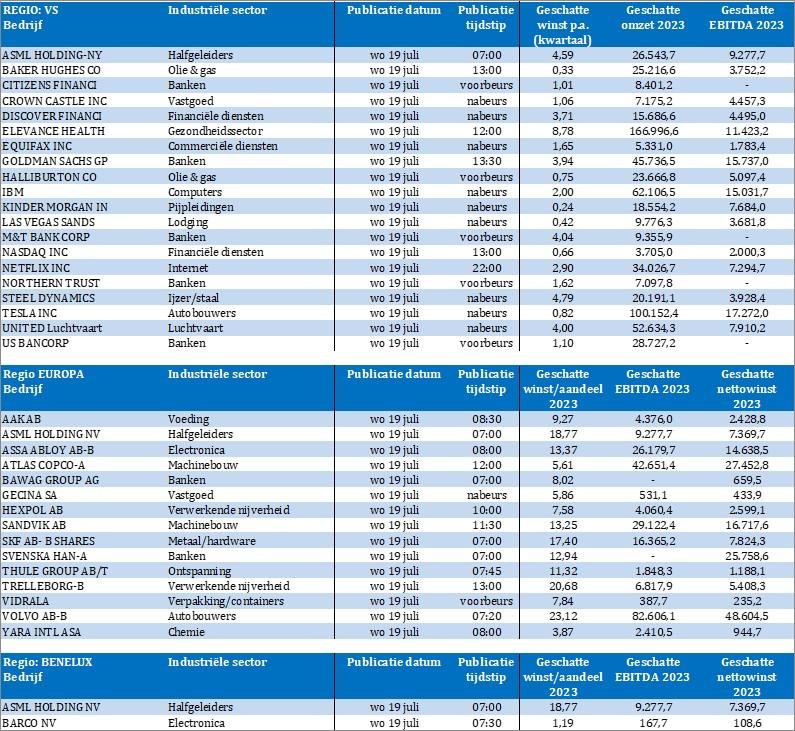

Qua bedrijfsresultaten kijken we erg uit naar onder meer ASML, Baker Hughes, Citizens Financial, Crown Castle, Equifax, Goldman Sachs, Halliburton, IBM, Kinder Morgan,Las Vegas Sands, Nasdaq, Netflix, Northern Trust, Tesla, United Airlines, Atlas Copco, Bawag Group, Gecina, Hexpol, Sandvik, SKF,Volvo AB, Yara en Barco.