Mee met de markt: “Rentecapriolen”

Uit het departement: "Beursblik in een notendop"

Opnieuw dicteerden inflatiecijfers de dans. De Britse inflatie koelde in juni meer af dan verwacht, zo bleek gisteren, terwijl ook de Europese inflatie niet bijgesteld werd en dus afklokte op 5,5% in juni. En die data krijgen we minder dan een week nadat een de Amerikaanse inflatie iets meer gedaald bleek te zijn dan verwacht. De reactie op de obligatiemarkten was op zijn minst bizar: de Duitse 10-jaarsrente daalde initeel naar 2,285%, het laagste rendement sinds 2 juni. Ook de Italiaanse 10-jaarsvariant daalde eerste tot 3,994%, het laagste punt sinds 27 juni. Naarmate de dag vorderde, leken beleggers zich te realiseren dat de Europese kerninflatie in juni minder vertraagde dan de voorlopige raming suggereerde. Duitse rente herstelde nadien flukser dan een jong veulen naar 2,4%. Die omslag en die delta is minstens even opmerkelijk dan het verschil tussen Vingegaard en Pogacar gisteren.

Geen storm op zee

Ook van op zee kregen we de bevestiging dat de toename van de prijzen een halt werd toegeroepen. De belangrijkste zeevrachtindex van de Baltic Exchange, die de kosten van het wereldwijd verschepen van goederen meet, daalde met 3,2% tot 1.004 punten, het laagste peil in twee weken. De capesize index daalde met 4% en de panamax-index, die steenkool- en graanschepen opvolgt, daalde met 5,6% tot het laagste peil sinds januari 2023.

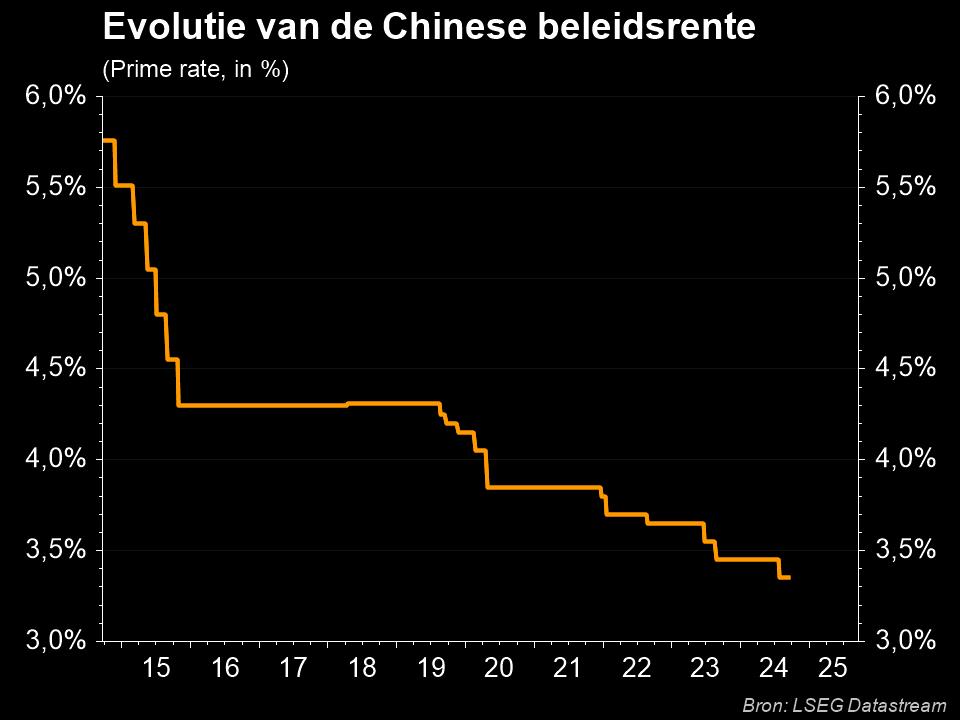

Afnemende prijsdruk

Dus, ja, de prijsdruk neemt overal ter wereld af. En dat wil zeggen dat beleggers nu al de conclusie trekken dat de centrale banken de voet van de monetaire rem kunnen halen. Economen verwachten dat de Federal Reserve op 26 juli de rente de rente voor de laatste keer met 25 basispunten zal verhogen. Om nadien de Pedaal Der Monetaire Stimulus weer in te duwen. Zo’n beweging is vandaag al meer dan gewenst in China, waar zwakke groeicijfers bijdroegen aan de overtuiging dat centrale banken opnieuw de zuurstofwagen boven mogen gaan halen.

Maar vannacht besloot de zogeheten People's Bank of China om de belangrijke 1-jaars prime rate rente (LPR) te behouden op 3,55%, terwijl de 5-jaars rente op 4,2% bleef staan. Dat werd algemeen verwacht. Vorige week bleef de rente op middellange termijn ook al stabiel, ondanks daar wél een grote vraag was naar extra stimuleringsmaatregelen.

Mindere dag voor Big Tech

Nadat Europa met zo’n 0,3% winst afsloot, eindigde de S&P500 0,25% hoger. Ook de aandelen caprioleerden vrank doorheen de dag, laat dat duidelijk zijn. Vooruitblikkend verhoogde Credit Suisse gisteren trouwens het koersdoel voor de S&P500 van 4.050 naar 4.700 punten tegen einde 2023. Dat heeft veel, zoniet alles, te maken met het sterk afgenomen recessierisico in de VS en verhoogde winstvooruitzichten voor Big Tech. Net die technologie-aandelen eindigden gisteren licht in het rood (-0,1%), naast de grondstoffenproducenten en de industriële waarden. Geen podiumplaats voor cyclische aandelen!

De financiële sector deed het gisteren wel redelijk goed, met 0,3 tot 0,4% winst in Europa en de VS. de Amerikaanse banken stonden opnieuw in de kijker van beleggers die proberen te peilen naar de gezondheid van het Amerikaanse bedrijfsleven. Goldman Sachs zag de tweede kwartaal winst wel dalen door afschrijvingen en omdat de investment banking activiteiten werden getroffen door lagere transactievolumes. Maar over het algemeen is er de kwaliteit van de kwartaalcijfers weinig af te dingen. Te noteren valt dat de S&P 500 banking index dit jaar 3,4% daalde, omwille van de strubbelingen in de regionale banken, terwijl de S&P 500 18,6% won. De lat ligt dus nogal laag.

Wat staat er vandaag op het menu?

Op de economische kalender vinden we vandaag de toch wel belangrijke wekelijkse werkloosheidsaanvragen in de VS, geflankeerd door de Fed indicator van Philadelphie over juli. De Japanse handelsbalans is minder belangrijk dat het Europese consumentenvertrouwen en de evolutie van de Duitse producentenprijzen, dus dan weet u dat onze radar vandaag vooral op Europa gericht is. En dat geldt zeker en vast ook voor de bedrijfsresultaten, want er is een ware tsunami op komst! Té veel om op te noemen, zodat u er best de bedrijfskalender hieronder op naslaat!