Mee met de markt:

Uit het departement: "Beursblik in een notendop"

Nadat de Europese aandelenmarkten vorige week vrijdag met een mooie winst (+1,8% voor de Stoxx600) de week uit gingen, zette ook Wall Street een race in richting het weekend. Een lastige beursweek werd afgesloten met een winst van zo’n 2% voor zowel de Dow Jones als de S&P500, terwijl de Nasdaq er 1,8% bij kreeg. Het happy hour was te danken aan een combinatie van factoren, waaronder een portie gunstige kwartaalcijfers. Maar ook positieve macro-cijfers en afnemende vrees voor een al te gulzige Federal Reserve richting monetaire verstrakking ondersteunden het sentiment.

Bankrevival

Alle sectoren binnen de S&P500 waren aan het feest. De financiële waarden waren het populairst en gingen 3,5% hoger nadat ze een dag eerder de rekening betaalden voor tegenvallende resultaten van onder meer JP Morgan. Van dat laatste was vrijdag echter geen sprake meer nadat Citigroup met kwartaalcijfers kwam en daarvoor beloond werd met een koerswinst van ruim 13%.

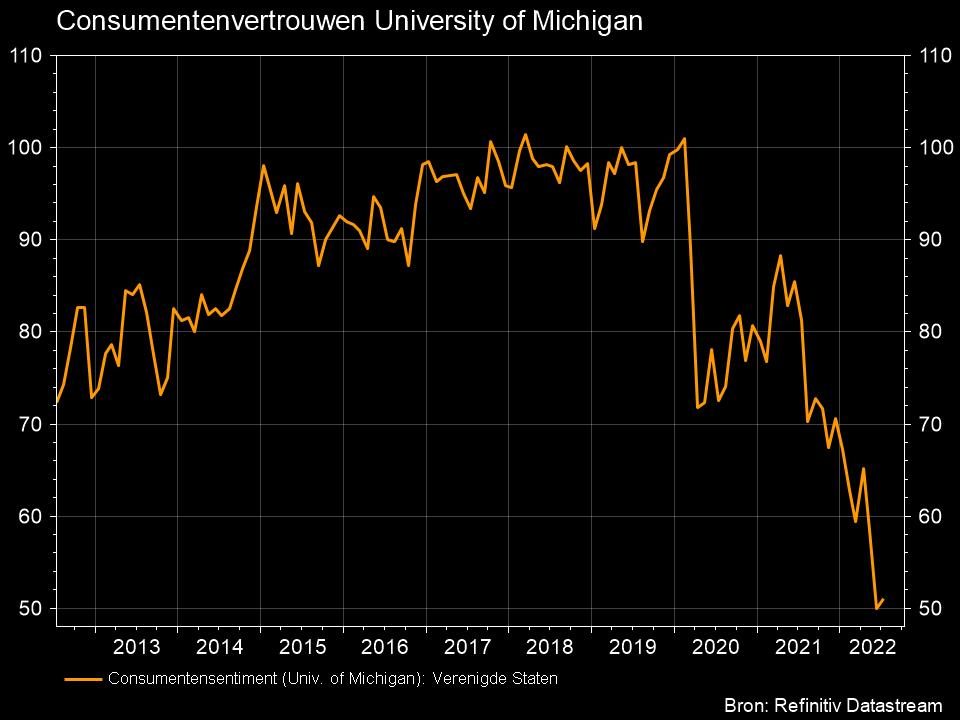

Michigan

Ondertussen is het kwartaalcijferseizoen goed en wel begonnen en van de 35 bedrijven binnen de S&P500 die met cijfers kwamen, ging zo’n 80% over de lat van analisten. Zonder meer een opsteker, al worden de prijzen natuurlijk aan de meet uitgedeeld. Opluchting ook op het macrofront waar de geschiedenis zich niet herhaalde en de publicatie van tegenvallende kwartaalcijfers deze maand niet gevolgd werd door een somber rapport van de Universiteit van Michigan. Wel integendeel. Het consumentenvertrouwen steeg van een laagterecord van 50 in juni tot 51,1 in juli en versloeg daarmee de marktverwachtingen van 49,9. De subindex voor de huidige economische omstandigheden steeg van 53,8 naar 57,1, maar de verwachtingen daalden wel verder van 47,5 naar 47,3, het laagste cijfer sinds mei 1980. Inflatie blijft niettemin een belangrijke bron van bezorgdheid.

Fed

De rente op Amerikaanse staatsobligaties stond vrijdag iets lager toen de markt de verwachtingen over het verkrappende beleid van de Federal Reserve heroverwoog. De hardnekkig hoge inflatiecijfers van deze week leidden tot bezorgdheid dat de centrale bank de rente zou kunnen verhogen met een supersized verhoging van 100 basispunten, maar zowel Fed-gouverneurs Christopher Waller als St. Louis Fed-voorzitter James Bullard zeiden donderdag dat ze voorstander waren van nog eens een verhoging met 75 basispunten tijdens de beleidsvergadering in juli. De rente op 10-jaars Amerikaanse staatsobligaties daalde van 2,959% naar 2,93% op vrijdag, de rente op 2-jaarspapier, die gevoeliger is voor de renteverwachtingen, daalde van 3,145% naar 3,138%.

Op de wisselmarkten weet de euro zich wat te herpakken en laat de pariteit op 1,0107 dollar even voor wat die is nadat vorige week een dieptepunt in twee decennia (€1 = $0,9952) werd bereikt. De Europese eenheidsmunt houdt de adem in over de Russisch-Europese aardgaspijpleiding die momenteel gesloten is voor onderhoud en normaal donderdag opnieuw open moet gaan.

Wat staat er vandaag op het menu?

Vandaag staat weinig op de agenda, maar dat is stilte voor de storm. Op de bedrijvenkalender wordt de week geopend met nog enkele bankcijfers in Europa (Nordea Bank) en in de VS (Bank of Amerika en Goldman Sachs), terwijl IBM de eer van de techbedrijven hoog moet houden. Het resultatenseizoen komt later deze week echter goed op gang en daarbij is het onder meer uitkijken naar de prestatie van Netflix, Tesla en Snap. In het rentekamp gaat deze ECB later deze week, op de Belgische Nationale feestdag, vermoedelijk met de meeste aandacht lopen. Maar tot het zover is, kunnen we ons eerst nog concentreren op de zoektocht naar verkoeling.