Mee met de markt: “Campingrally verpietert”

Uit het departement: "Beursblik in een notendop"

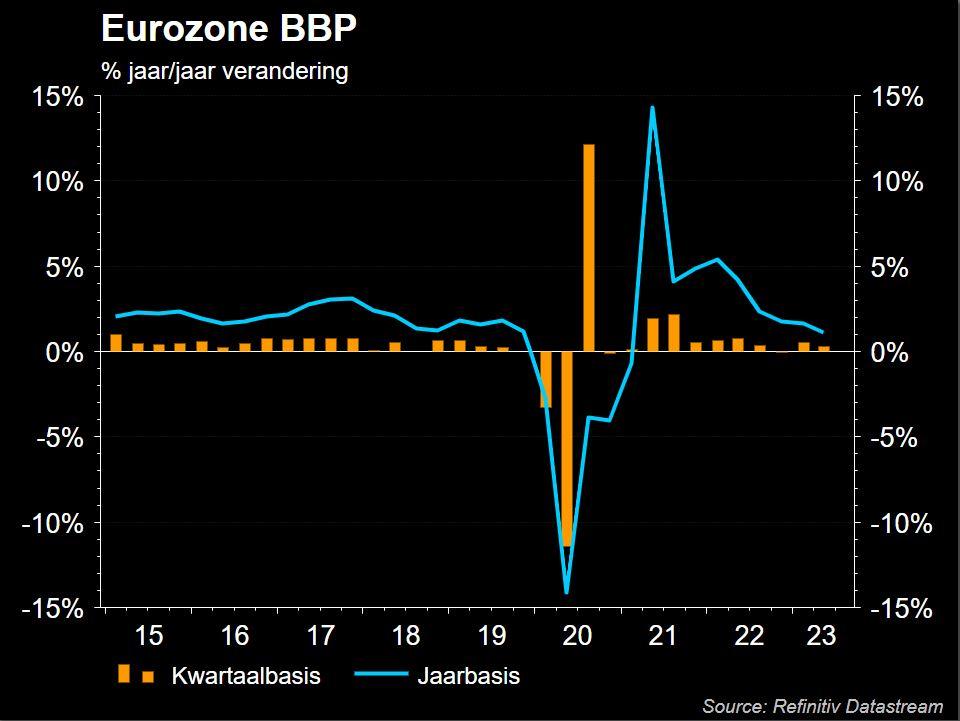

We lezen overal dat de “camping rally” stokt en dat is ook zo. De Europese beurs (-0,9%) toonde Wall Street (-0,75%) de weg, omdat een gebrek aan optimistisch getinte bedrijfsresultaten beleggers weer met de neus op de feiten drukt: economische zorgen. De Europese economie groeide in het tweede kwartaal slechts met 0,6%, terwijl eerder een voorlopige groei met 0,7% werd gemeld. In de VS daalden de kleinhandelsverkopen onverwacht sterk in juli, ondanks steun van de Prime Day van Amazon. Exclusief benzinestations steeg de verkoop wel met 0,2%, maar daalden de kernverkoop met 0,8%. Ook de inflatie blijft parten spelen, ondanks die “zou moeten afnemen”.

Britse inflatie wordt nog "torenhoger"

Maar dat is in het VK zeker niet het geval. De teller stond er vorige maand op meer dan 10% en is op weg naar 13%, zodat het quasi zeker is dat de Bank of England herhaaldelijk de beleidsrente met minstens 50 basispunten zal moeten optrekken. De Britse 10-jaarsrente steeg tot 2,27%, het hoogste peil in 6 weken, en zwengelde daardoor ook de Duitse rente met een forse 17 basispunten aan tot 1,08%.

Dat ook de korte termijn rente zowat overal in Europa fors steeg met minstens 15 basispunten, heeft alles te maken met – u raadt het nooit – de verwachting dat de ECB de rente zal blijven optrekken. De rente op Italiaans 10-jaarspapier steeg met 20 basispunten naar 3,3%, het hoogste niveau sinds eind juli.

Fed-notulen beroeren de euro niet

Niettemin zakte de euro (€1 = $1,0172) niet dieper weg, terwijl het Britse pond standhield (€1 = £0,8446). In de VS bleven de 2- en de 10-jaarsrente stabiel op respectievelijk 3,28% en 2,88%. Inderdaad, dat leest u goed: de rentecurve blijft er stevig negatief (-0,4%). De makke rentebeweging stoelt op de notulen van de recente Fed-vergadering. Die overwoog het tempo van toekomstige renteverhogingen af te zwakken in lijn met een vertraging van de inflatie, maar aanwijzingen in die richting waren nog niet zichtbaar. Maar “minder agressief” bleef het kernwoord.

Taiwan alweer in de kijker

Om het geopolitieke plaatje aan te kruiden startten de VS en Taiwan handelsbesprekingen op om tot overeenkomsten te komen met “economisch zinvolle resultaten”. De “economische dwang” van China staat ook op de agenda van het “U.S.-Taiwan Initiative on 21st-Century Trade”, dat al in juni werd aangekondigd. Taiwan werd immers niet opgenomen in de Amerikaanse economische plannen om de groeiende invloed van China tegen te gaan.

Ondertussen gaan de onderhandelingen met Iran verder. Of die wat opleveren blijft de vraag, maar oliehandelaren hielden de olieprijs stabiel op 93,7 dollar per vat.

Wat staat er vandaag op het menu?

Het blijft vandaag heel kalm op macro-economisch vlak. Er zijn dan wel Europese inflatiecijfers, maar dat zijn finale data en zullen naar verwachting dus niet ver van de eerder gemelde 4% uitkomen. In de VS zijn er weer de wekelijkse nieuwe werkloosheidsaanvragen, inzicht in de verkoop van bestaande huizen en de business outlook indicator van de centrale bank van Philadelphia.

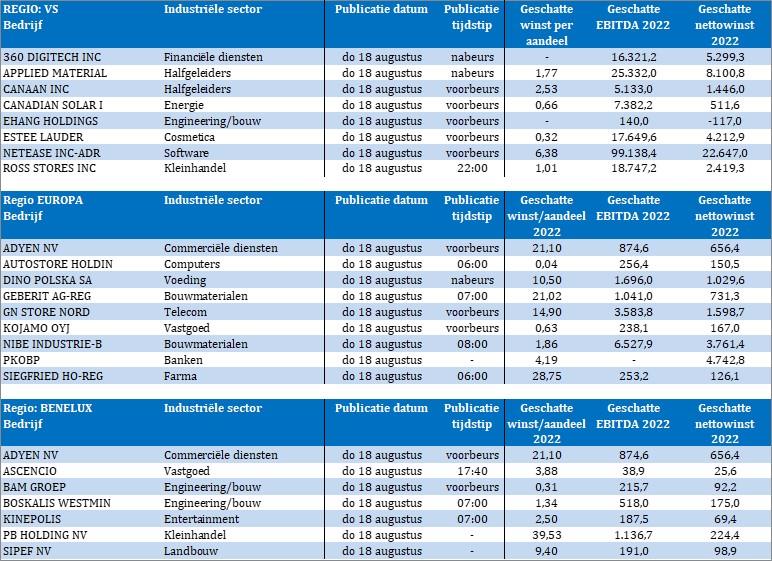

Bedrijfsresultaten zijn er dan wel, met name in de Benelux. We mogen vandaag rekenen op financiële pakketjes van Sipef, Kinepolis, Boskalis, BAM, Ascencio, Adyen, PB Holding, Nibe, Siegfried Holding, GnStore, Autostore, Dino Polska, PKOBP, Ross Stores, Estee Lauder, Netease, Ehang Holdings, Canadian Solar, Canaan, Applied Materials, 360Digitech en nog wat anderen.