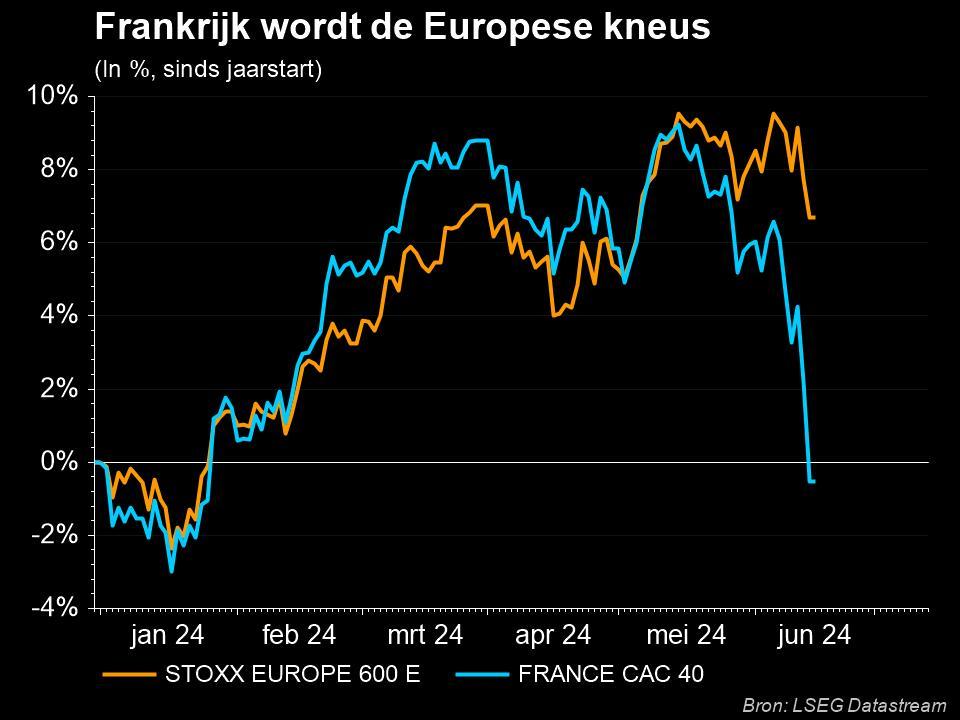

Zure Franse wijn

Uit het departement: "Beursblik in een notendop"

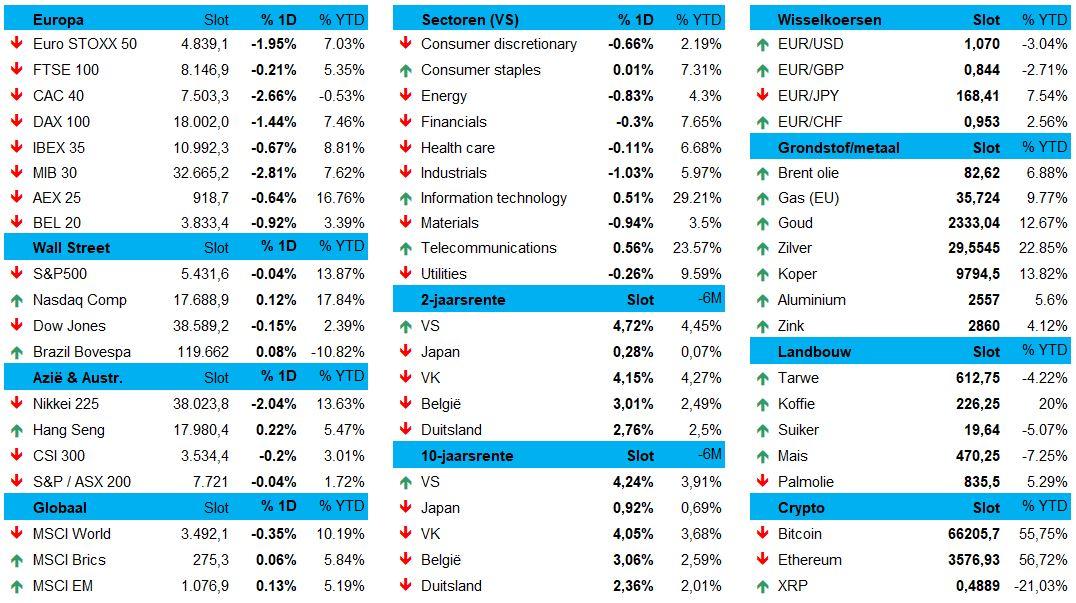

De Europese aandelenindices daalden vrijdag opnieuw door de politieke onrust in Frankrijk (alwaar de CAC40-index 2,7% lager afsloot. Dat wil zeggen dat de STOXX 600 er zijn slechtste week sinds oktober 2023 op heeft zitten, terwijl het weekverlies voor de CAC 40 met 6,2% opliep tot het in meer dan twee jaar. Wat de verkiezingen al niet teweeg kunnen brengen. Kijk daarvoor naar de Franse minister van Financiën die stelde dat het land het risico een financiële crisis riskeert indien extreem rechts zou winnen. Toestanden!

Renteperikelen in Frankrijk

Het Oude Continent leverde veel rode cijfers op. Zo daalden onder meer de banken erg fors (-2%) door de politieke onzekerheid. Dat doet beleggers snel een deel van de jaarwinsten veiligstellen. De Europese autoproducenten (-2,2%) daalden dan weer uit vrees voor Chinese tegenmaatregelen op de Europese beslissing om vanaf juli extra tarieven tot 38,1% op te leggen aan in China geproduceerde elektrische voertuigen.

Europese twijfel, Amerikaanse pauze

Twijfel, dus. En veel overleg op politiek en financieel niveau. Deze stemming weerhield Wall Street vrijdag van winst, zodat de grote indexen er allemaal rond het nulpunt afsloten. Maar daar waren de weekstatistieken wel een pak rooskleuriger. De S&P500 kreeg er 1,6% bij, terwijl techindex Nasdaq zelfs 3% hoger trok. Dat laatste is grotendeels te danken aan een eindspring bij de zogenaamde AI-alternatieven zoals Adobe. Die pakten immers uit met puike kwartaalcijfers.

Rente en inflatie

Centraal blijven de rentevooruitzichten staan, zowel in Europa als in de VS. De Amerikaanse Federal Reserve stelde woensdag de verwachte startdatum voor haar renteverlagingen eens te meer uit in afwachting van duidelijke signalen dat de er economie klaar voor zal zijn.

Maar beleggers putten vertrouwen uit de lager dan verwachte cijfers over de producentenprijzen en consumentenprijzen, terwijl het aantal nieuwe wekelijkse werkloosheidsaanvragen steeg tot het hoogste peil in 10 maanden. De arbeidsmarkt lijkt daarmee wat af te koelen. De 10-jaarsrente in de VS daalde 4 basispunten tot 4,24%.

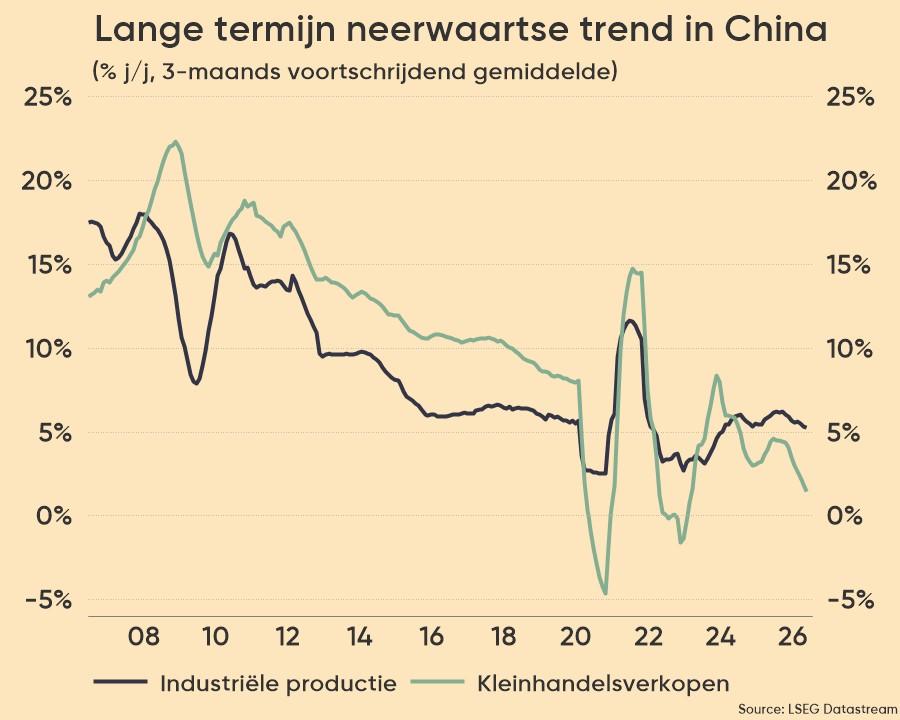

Chinese consument geeft (opnieuw) thuis

Over naar China, waar de kleinhandelsverkoop in mei 2024 3,7% aandikten op jaarbasis, tegenover 2,3% groei in april en een verhoope groei met 3%. Mei was daarmee de 16de opeenvolgende groeimaand van de detailhandel, en de sterkste groei sinds februari 2024. Op maandbasis steeg de teller met met 0,51%, wat de groei in de eerste vijf maanden op 4,1% brengt.

Ondertussen steeg de Chinese industriële productie steeg in mei met 5,6% op jaarbasis, terwijl op 6% werd gemikt en de groei in april nog 6,7% bedroeg. Op maandbasis was er dus sprake van een status quo (+0,3%), maar op jaarbasis blijf er wel nog 6,2% groei over.

Samengevat blijft de Chinese economie dus op een groeipad. Dat gaat nog altijd eerder langzaam dan snel, maar wordt wél in toenemende mate gedragen door de consument. En dat werd zo’n beetje tijd. De Chinese beurs reageerde met een verlies van 0,23% eerder koel, terwijl Japan met 1,7% zelfs helemaal onderkoeld de dag uitging. Ook Australië ging in het rood, maar dat bleef met 0,2% al bij al redelijk beperkt.

Wat u vandaag mag verwachten

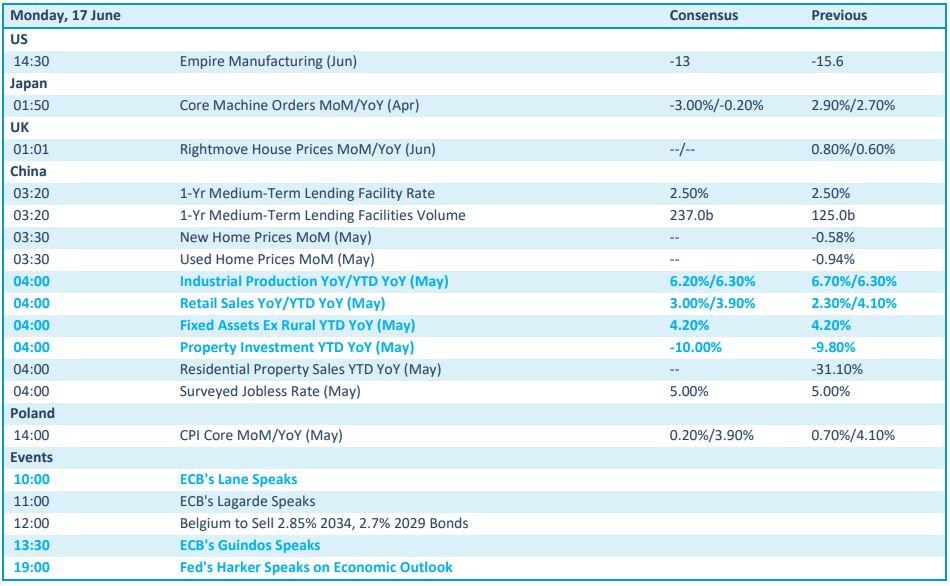

De economische kalender voor de rest van de dag omvat wat barometernieuws over de VS via de empire manufacturing index voor mei. Het VK geeft de evolutie vrij van de huizenprijzen in april, terwijl Polen met trots de consumenteninflatie presenteert over mei. Speeches krijgen we van Lane en Guindos van de ECB en van Harker, die werkzaam is voor de Fed.

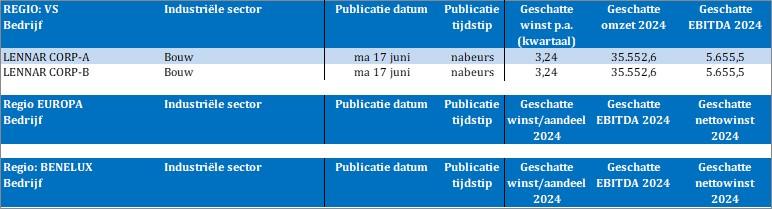

Bedrijfsresultaten mag u enkel van de Amerikaanse huizenbouwer Lennar verwachten.