Risk-on, met Powell en ASML onder vuur

Uit het departement: "Beursblik in een notendop"

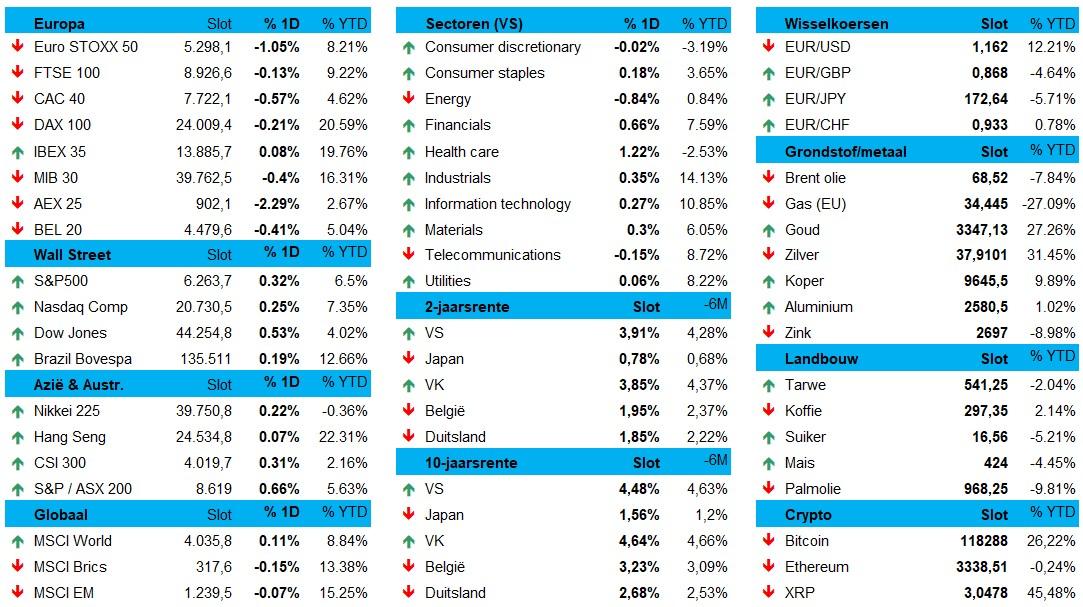

De Europese aandelenmarkten openden in het rood na het nieuwe tariefsalvo van president Trump tegen farmaceutische producten en halfgeleiders, maar herstelden nadien geleidelijk. Dat de Euro Stoxx 0,6% daalde had véél te maken met de pandoering voor tech-moloch ASML (-11%), waardoor de AEX (-2,3%) met straatlengtes achterstand op de rest van het pak de dag uit moest.

Op Wall Street werd het positieve sentiment ondersteund door meevallende kwartaalcijfers van enkele grote Amerikaanse financiële bedrijven, zodat de grote indexen alle met winst afklokten: S&P500 steeg 0,3% en de Nasdaq met 0,2%. De recordreeks gaat dus onverminderd verder.

In Azië zorgde de ‘fall-out’ van ASML voor wat druk op chippers zoals Tokyo Electron en Advantest, maar niettemin bleef Japan (+0,5%) in de plus, net zoals de rest van Azië (China +0,3%, Taiwan 0,1%, Hongkong +0,1%). Uitkijken naar kwartaalcijfers nu, vooral dan uit de techsector..

Auto’s en technologie kop van jut in Europa

Op Europees sectorniveau bengelde technologie natuurlijk helemaal onderaan de ladder (-4,3%), terwijl ook de cyclische waarden het lastig kregen: grondstoffen (-0,75%) en industrials (-0,7%) vervolledigden de “losers top 3”. Daar vallen ook de auto-aandelen onder (-1,3%), want Renault (-16%) verlaagde de prognose voor de operationele marge in 2025 en Stellantis zette onverwacht zijn programma voor waterstofbrandstofceltechnologie stop.

Wall Street had geen last van appelflauwte in de tech-sector (+0,3%), net zomin dat het geval was voor financials (+0,7%) of farma (+1,2%). Centraal stonden onder meer de vele kwartaalcijfers van de investeringsbanken, maar de komende dagen en weken komen er nog véél meer resultaten naar buiten. Maak u dus klaar voor volatiliteit.

Obligatiemarkt focust inflatie, Trump schiet op Powell

Vandaag stond de Amerikaanse PPI-inflatie op de agenda, zeg maar de evolutie van de producentenprijzen. Alle drie de graadmeters stagneerden vorige maand, en misten ze verwachte toename met 0,2%, waardoor de inflatie met 2,3% op jaarbasis steeg. Zonder voedsel en energie was dat zelfs 2,6%, wat wil zeggen dat de druk op de ketel hoog blijft. En dat zagen we ook in de cijfers over mei, want daarin werd de inflatie opwaarts bijgesteld van 0,1% naar 0,4%.

Vandaag stond de Amerikaanse PPI-inflatie op de agenda, zeg maar de evolutie van de producentenprijzen. Alle drie de graadmeters stagneerden vorige maand, en misten ze verwachte toename met 0,2%, waardoor de inflatie met 2,3% op jaarbasis steeg. Zonder voedsel en energie was dat zelfs 2,6%, wat wil zeggen dat de druk op de ketel hoog blijft. En dat zagen we ook in de cijfers over mei, want daarin werd de inflatie opwaarts bijgesteld van 0,1% naar 0,4%.

Vergeet de tarieven ondertussen niet

Op het gebied van de handelsoorlog zal de VS een tarief van 19% heffen op goederen uit Indonesië. Daarmee wordt opnieuw een deal aan de lijst toegevoegd, waarna er extra details werden vrijgegeven over de geplande heffingen op farmaceutische producten. Maar vooral blijft het wachten op duidelijkheid over de besprekingen tussen de VS en de EU. In dat kader geven we mee dat Bloomberg meent te weten dat Frankrijk en een groeiend aantal EU-lidstaten het voortouw nemen om de EU ertoe te bewegen haar anti-dwanginstrument tegen de VS in te zetten als er geen deal beklonken kan worden voor de 30%-tarieven van kracht worden na 1 augustus. Dat, of zelfs alleen maar de geruchten, zou het handelsvuur nog meer kunnen aanwakkeren.

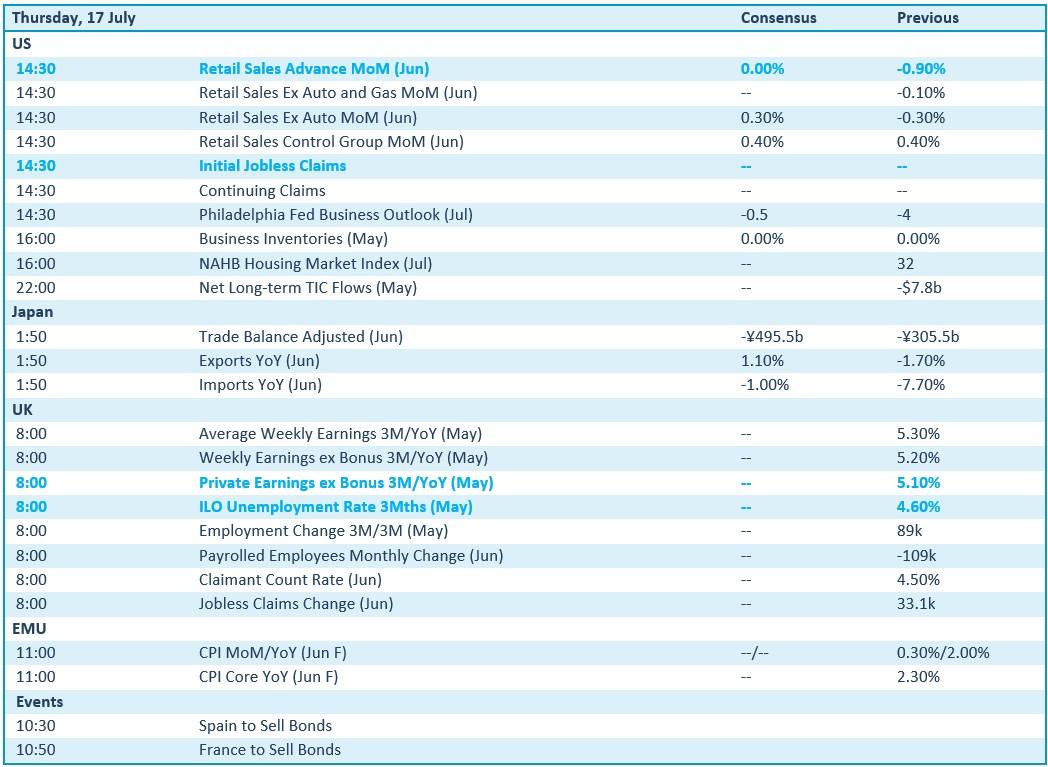

Wat mag u vandaag verwachten?

Qua economisch nieuws staat er geen vuurwerk op het menu; al kijken we wél erg naar de evolutie van de kleinhandelsverkoop in de VS, over juni. Ook de nieuwe werkloosheidsaanvragen verdienen de aandacht, net zoals de Philadelphia Fed sentimentsindex over juli, maar geen beide heeft het in zich om de markt écht te doen bewegen. En dat is evenmin het geval voor de Britse loonrapporten over mei en de finale data met betrekking tot de Europese consumenteninflatie in juni.

Bedrijfsresultaten komen er onder meer van Abbott Labs, Centas, Citizens Financial, Elevance Health, Fifth Third Bancorp, General Electric, Netflix, PepsiCo, Snap On, Travelers Cos, US Bancorp, AAK, ABB, Assa Abloy, EQT, Essity, Evolution, Investor, Nordea Bank, Novartis, Ocado, Publicis, Tomra Systems, Sligro en Swedbank.