Mee met de markt: "Een overgangsrit met groene Chinese scheuten"

Uit het departement: "Beursblik in een notendop"

Erg veel was er gisteren op de aandelen- en obligatiemarkten niet te beleven. Dat laat zich duidelijk voelen in de bewegingen op Wall Street (-0,4%), Europa (-0,5%), ook al was er op de Aziatische markten meer animo (China: +0,9%, Japan: +0,3%, Hongkong +2,3%). De prijs van een vat Brent-olie steeg tot 112 dollar, terwijl ook de goudprijs licht steeg tot 1.826 dollar per ounce. Maar de dollar zelf bleef gebetonneerd (€1 = $1,0441), omdat de 10-jaarsrente zowel in de VS (+2,91%) als in Duitsland (+0,94%) een pas op de plaats maakte. Er werden dan ook geen verse inzichten vrijgegeven werden met betrekking tot de evolutie van de inflatie of monetaire beslissingen of verschuivingen bij de centrale bankiers.

Speeches en economische vooruitzichten

Wel waren er weer heel wat speeches, onder meer van de ECB voorzitter Villeroy. Die liet zich ontvallen dat “een beslissende vergadering mag verwacht worden in juni en dat er een actieve zomer zit aan te komen”. De ECB houdt verder ook “de ontwikkelingen van de effectieve wisselkoers, als belangrijke motor van de ingevoerde inflatie, nauwlettend in de gaten”. Dat mogen we inderdaad hopen, nietwaar? Een impact op de rentemarkten had de man niet, omdat iedereen al rekening houdt met een Europese renteverhoging in juli én in september.

In zijn economische vooruitzichten stelde de Europese Commissie ondertussen zijn verwachtingen op scherp. Er wordt gemikt op een groei van het bbp met 2,7% in 2022, tegenover een eerder verhoopte 4%, wat in 2023 kan vertragen tot 2,3%. De inflatie die in 2022 gemiddeld 6,1% kan bedragen, moet tegen het einde van 2022 terugvallen tot 3,5%, alvorens te dalen tot 2,7% doorheen 2023. Maar dat veronderstelt dat het Russische gas zal blijven stromen. Is dat niet zo, dan kan de groei in 2022 helemaal opdrogen en de inflatie toenemen tot meer dan 9%.

Groei op komst in China?

In Azië werd met die melding weinig tot geen rekening gehouden, ondanks dat de vrees is toegenomen dat heel wat economieën last kunnen krijgen van de zwakke kleinhandelsverkopen en fabrieksproductiecijfers in China, terwijl ook relatief zwakke Amerikaanse productiecijfers op de export kunnen wegen. Ook zijn de aanvoerproblemen in verband met het nulbeleid tegen covid nog lang niet van de baan.

Maar het Chinese bureau voor de statistiek zei dat het verwacht dat de Chinese economie in mei weer zal aantrekken en dat het herstel van de consumptie zal versnellen en dat vuurde de indexen wél aan. Niet zo in Australië, waar de aandelen eerst op winst noteerden, maar die weer moesten inruilen nadat de centrale bank er op de proppen kwam met de melding dat er meer renteverhogingen aan zitten te komen om de inflatie te beteugelen. Ja, zelfs in de outback hebben ze er last, dan weet je hoe laat het écht is.

Wat staat er vandaag op het menu?

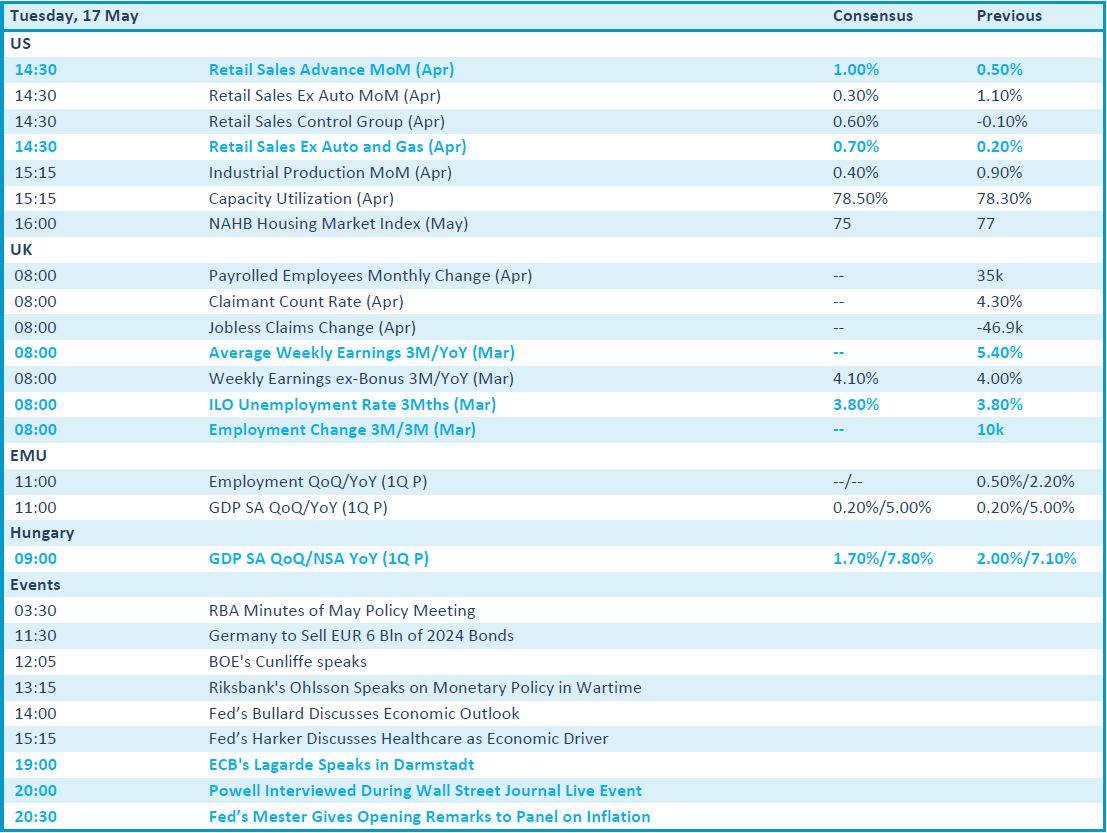

Vandaag staan er best wel wat cijfers op het menu. Uit macro-economische hoek zijn die vooral industrieel van aard. Zo krijgen we uit de VS kleinhandelsverkopen en industriële productie, inclusief de capaciteitsbezetting uit april. Het VK brengt werkloosheidscijfers uit maart, wat overvleugeld zal worden door het Europese BBP-cijfer over het eerste kwartaal, aangevuld met werkgelegenheidscijfers. En ook vandaag weer staan er heel wat speeches op de rol, waaronder die van Lagarde (ECB) en Mester (Fed), terwijl Powell een Live Event van de Wall Street Journal bijwoont.

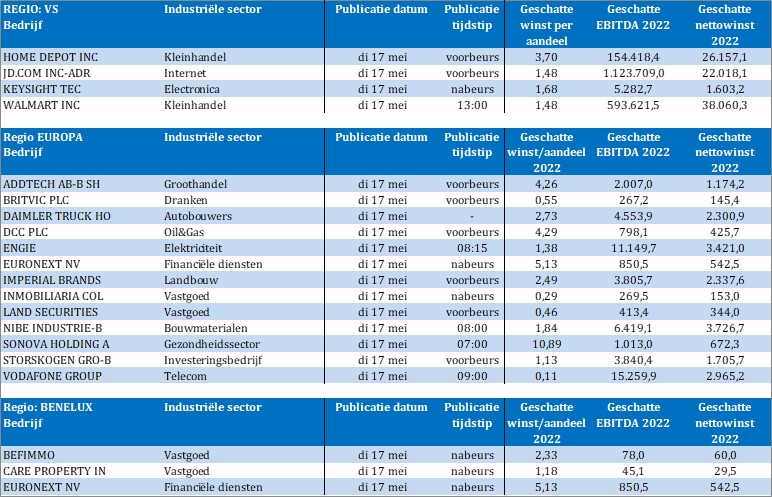

Bedrijfsresultaten krijgen we vandaag van Befimmo, CPInvest, Euronext, DaimlerTruck, Engie, Immobiliara, Land Securities, Nibe Industries, Sonova, Vodafone, Imperial Brands, DCC, Walmart, Home Depot, JD.com en Keysight. Vervelen zal er vandaag dus niet inzitten.