Mee met de markt: “Een retailgekke dag tijdens de energiecrisis”

Uit het departement: "Beursblik in een notendop"

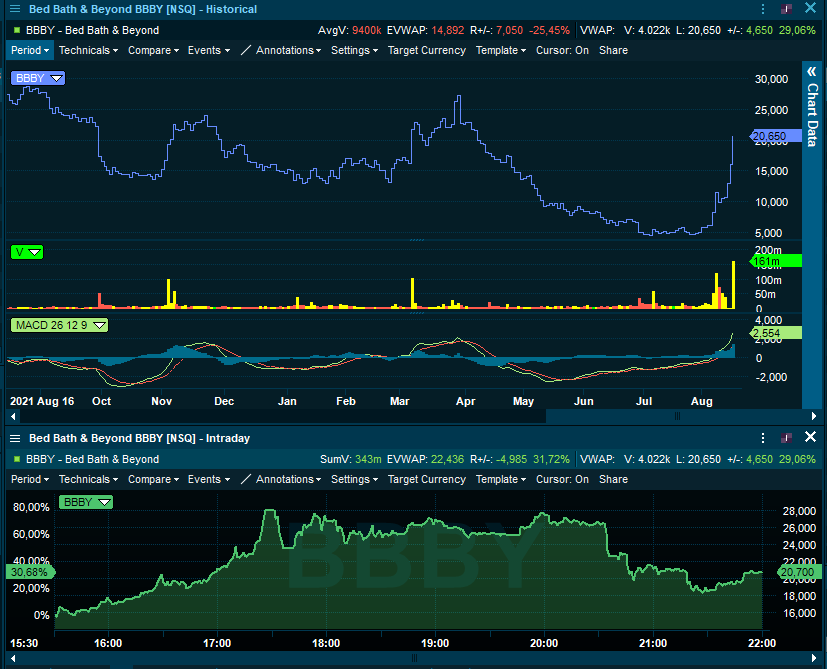

Het dagelijkse beursfeest leverde gisteren niet erg veel bewegingen op de aandelen- (+0,2%) en obligatiemarkten (10-jaarsrente VS: 2,81%, Duitland: +0,98%) op, maar bracht des te meer jolijt voor het beruchte Amerikaanse retailleger. Dat vertoont sinds enkele weken weer teken van leven en katapulteerde gisteren de waarde van Bed, Bath & Beyond op een bepaald momet 70% hoger. Het aandeel sloot met 27% winst af, en steeg daardoor 120% sinds 28 juli. Zelfde voor onder meer FuboTV, dat na een spurtje eerst 80% won om naar huis te gaan met 45% winst. Sinds 28 juli steeg de aanbieder van sportdiensten op TV zo’n 153%.

De reden? Moeilijk te zeggen, anders dan dat de rente blijkbaar weer laag genoeg staat om vol in te zetten op dit soort verhalen. Teken aan de wand is dat de bitcoin ook al enkele weken nieuwe tekenen van leven vertoont (+0,11% tot 24 148 dollar).

Onverwacht forse renteverhoging in Nieuw-Zeeland

Bij de slotbel daalde de Nasdaq-index met 0,19%, won de S&P500 0,19% en sloot de Euro Stoxx 600 0,17% hoger. De gezondheidssector, IT en Europese consumentenaandelen konden geen vuist maken, terwijl Europese energiebedrijven en de nutssector dat wel deden. In Azië steeg de Nikkei met 0,81% in een beweging waar bijna alle Aziatische beurzen zich vanmorgen achter schaarden (China : +0,6%, India: +0,5%, Hongkong : +0,8%, Taiwan: +0,2%).

Niet zo in Nieuw Zeeland (-0,285%), waar de kiwidollar 0,35% steeg omdat de centrale bank overging tot een vierde opeenvolgende renteverhoging van 50 basispunten tot 3%. En dat was meer dan verwacht, wat de vrees aanwakkerde over de impact van aanhoudende looninflatie en algemene kostenstijgingen. xx

Verergerende Europese energiecrisis

Er kwam heel wat nieuws vanuit de energiemarkt. De olieprijs herstelde met 0,8% tot 93,3 dollar per Brent-vat, maar dankzij het zicht op extra Iraanse olie blijft dat het laagste niveau sinds de Russische invasie in Oekraïne. Maar de Europese energiecrisis verergerde verder: de Duitse elektriciteitsprijs voor levering in 2023 steeg voor eerst ooit boven 500 euro per MWh, terwijl de Europese gasprijs +8,7% steeg tot 239,2 euro per MWh, om daarna terug te vallen tot 223 euro. Frankrijk blijft ondertussen een netto importeur van energie.

Tegenvallende Europese groei-indicatoren

Andere zorgen voor de Europese economie zijn van economische aard. Zo daalde de Duitse ZEW-indicator, een belangrijke en betrouwbare voorlopende indicator voor toekomstige economische groei, in augustus tot -55,3 punten. Dat is het laagste cijfer sinds oktober 2008 en minder dan wat analisten verhoopten. De blijvend hoge inflatiecijfers en de extra energiekost zullen zwaar wegen op de particuliere consumptie. Zelfde verhaal in Europa, waar de ZEW-indicator in augustus 2022 daalde tot -54,9 punten, het laagste peil sinds november 2011.

Bent u in dat kader ook benieuwd in welke mate de ECB krachtdadig de beleidsrente zal willen (of durven) op te trekken? De euro daalde (€1 = $1,0182), net zoals een terugval van het Britse pond (£1 = $1,2) de munt dichter bij het laagste punt in twee jaar brengt ($1,18). Aanleiding blijft de toenemende zorgen over de economische vooruitzichten van het VK, want de Bank of England verwacht 13,3% inflatie in oktober en 5 kwartalen recessie. De Bank zal naar verwachting de rente in september met 50 basispunten optrekken en met 125 basispunten tegen het einde van 2022. .

Wat staat er vandaag op het menu?

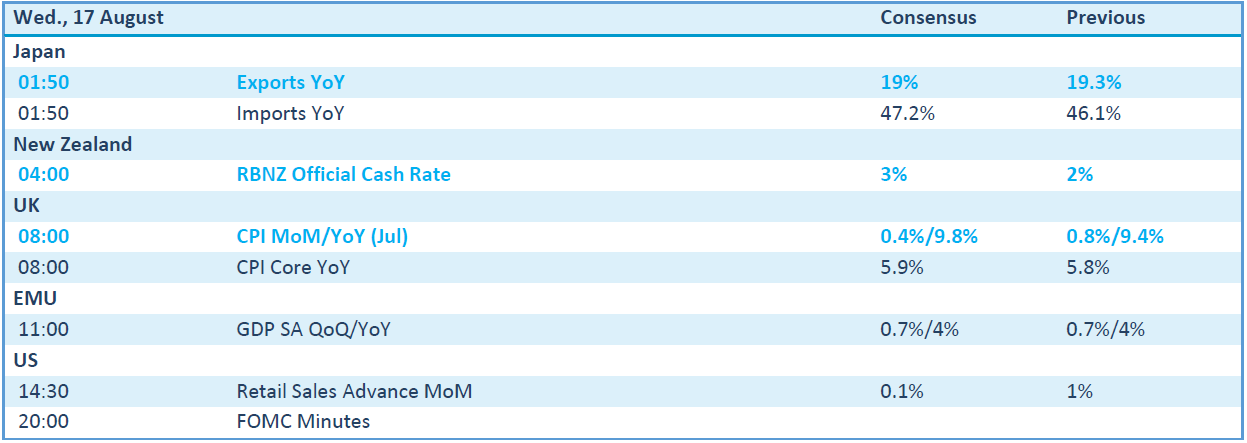

Vandaag is het uitkijken naar Amerikaanse data. Zo onder meer krijgen we inzicht in de kleinhandelsverkopen, die naar schatting 0,1% stegen in juli omdat de prijzen aan de pomp daalden, Amazon Prime Day mogelijk koopjesjagers lokt en ook de brede kortingen van Walmart een duit in het zakje kunnen hebben gedaan. Belangrijker, misschien, is de publicatie van de notulen van de laatste Fed-vergadering. Uit Japan krijgen we export- en importdata, geflankeerd door Britse inflatiedata en Europese BBP-data. Die laatste kunnen 4% stijgen op jaarbasis.

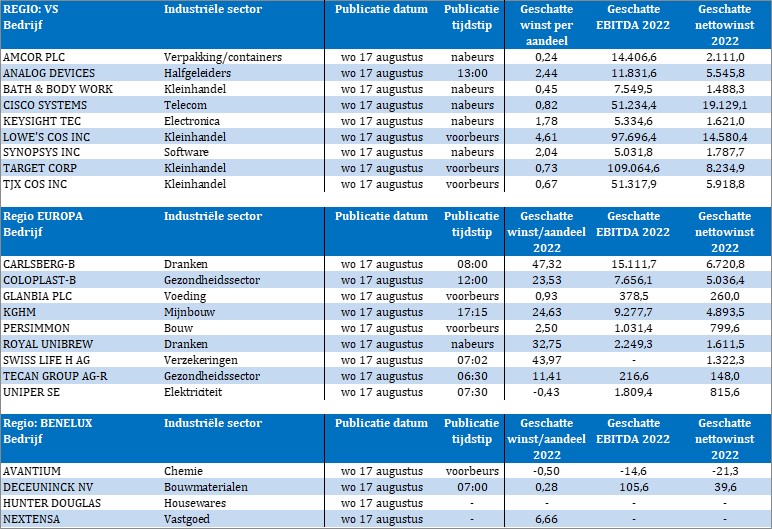

Voor wat bedrijfsresultaten betreft kunnen we terecht bij Avantium, Deceuninck, Nextensa, Bath & Body Work, Cisco, Keysight, Synopsys, Target, TJX, Analog Devices, Amcor, Carlsberg, Coloplast, Persimmon, Unibrew, Tecan Group, Uniper en Glanbia. Niet heel erg veel vuurwerk, dus.