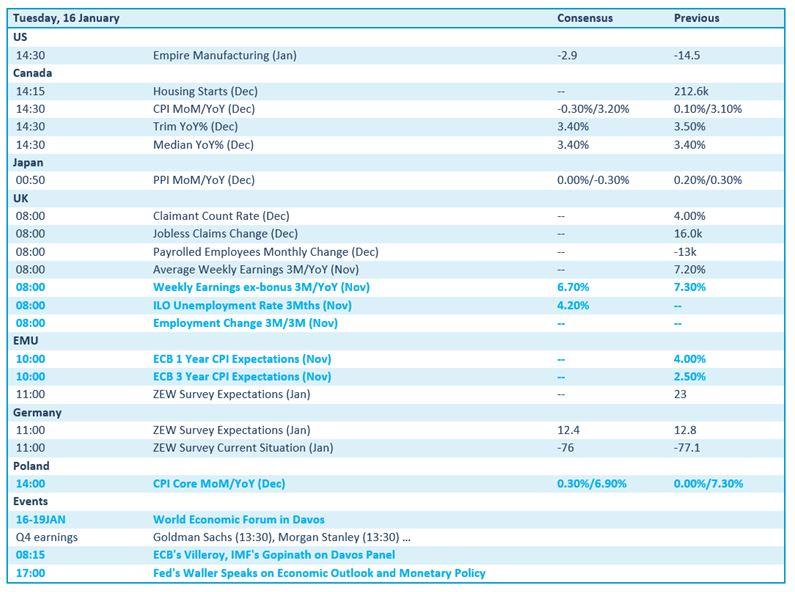

Offday, met Trump op kop

Uit het departement: "Beursblik in een notendop"

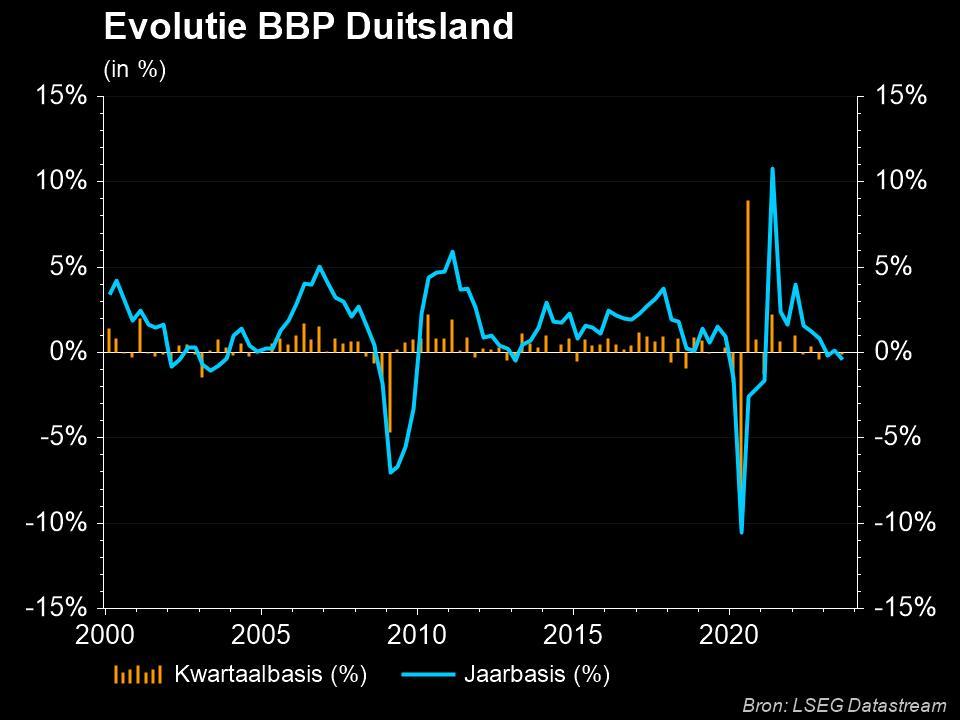

De Europese aandelen kleurden bij het krieken van de dag nog lichtgroen, maar dat werd snel ingeruild voor verlies (-0,5%) in afwachting van een week vol cruciale datapublicaties en bedrijfsresultaten. Dat er meer en meer vragen gesteld worden over de groeivooruitzichten is te wijten aan het feit dat de Duitse economie vorig jaar met 0,3% kromp en de Europese industriële activiteit in november met 0,3% terugviel. Voor Europa is dat de derde afslankmaand op rij, waarmee de zachte landing de facto nu al een feit is.

Recessievrees door Duitse en Europese krimp

Het is niet de eerste keer dat voorzichtigheid gepredikt wordt, maar het is evenmin de eerste keer dat de markt koppig blijft hopen op snelle, eerder dan trage actie, met name om de economie extra zuurstof in de longen te blazen. De kans op een renteverlaging in april is vandaag bijna helemaal ingeprijsd, terwijl een renteverlaging in maart slechts 30% kans maakt. In totaal rekenen de markten op ongeveer 150 basispunten verlagingen dit jaar.

En of er extra stimulus nodig is. De Duitse economie kromp in 2023 met 0,3%, na een herziene expansie van 1,8% in 2022. Centraal staat hardnekkig hoge inflatie, dat samen met fors hogere rentes drukte op de economische activiteit en zo de vraag uit binnen- en buitenland temperde. De productie in de industriële sector daalde met 2%, terwijl de verwerkende industrie 0,4% kromp. De auto-industrie en de energiesector waren het zwakste, terwijl ook de dienstensector afkoelde.

Op zichzelf zouden zo’n cijfers koren op de molen moeten zijn van speculanten op meer, eerder dan minder, renteverlagingen. Maar de Duitse rente steeg gisteren omdat de ECB gisteren eens te meer waarschuwde dat “een te snelle renteverlaging wel eens contraproductief zou kunnen zijn”. Hoofdeconoom Philip Lane liet in het Italiaanse Il Corriere della Sera namelijk optekenen dat een te snelle renteverlaging een nieuwe inflatiegolf zou kunnen aanwakkeren.

China en Azië breiden de verliezen uit

Met Wall Street op slot, kijken we vandaag wat nader naar Azië. In Tokio daalde de Nikkei 225 Index zo’n 0,6% onder impuls van Toho (-3,8%), Dai Nippon Printing (-3,5%) en Mitsubishi Materials (-3,4%), terwijl Oki Electric (+3,7%), Kawasaki Kisen (+2,8%) en AEON (+2,6%) de ranglijsten aanvoerden. Die bedrijven zeggen u misschien niet al te veel, maar noteert dan toch maar dat Japan op verlies staat. En dat is in Hongkong niet anders. De Hong Kong Stock Market Index (HK50) daalde vannacht naar het laagste peil in 14 maanden, na een verlies met 4,74% in de voorbije maand en 26,6% in het voorbije jaar.

Ook in China was het vannacht kommer en kwel: de Shanghai 50-index noteert na vannacht op zijn laagste peil in 7 jaar, na een verlies van 21,1% de voorbije twaalf maanden. Woensdag worden de Chinese BBP-cijfers voor het vierde kwartaal gepubliceerd, waaronder de industriële productie, de detailhandelsverkopen en het werkloosheidscijfer voor december. Mogelijk kunnen die wat zoden aan de dijk brengen, al lijken beleggers pas tevreden te zullen zijn als de Chinese rente opnieuw verlaagd zal worden.

Dat lijkt echter nog niet voor onmiddellijk te zijn, al blijven handelaren speculeren dat China een vorm van monetaire versoepeling zal moeten doorvoeren om de aanhoudende deflatoire druk en het wankele economische herstel een halt toe te roepen.

De offshore yuan deprecieerde vannacht daardoor opnieuw (€1 = 7,19 CNY), het laagste niveau in meer dan een maand. Maar de yuan kwam ook onder externe druk, omdat de kans op vervroegde renteverlagingen door de Federal Reserve werden en worden teruggeschroefd.

Gasprijzen zakken verder weg

De gasprijzen trokken gisteren de aandacht omdat de prijs voor levering in februari en april onder de 30 euro per MWh dook voor België en het VK. Dat is het laagste peil in zeven maanden, te wijten aan de voorspelling dat het minder koud zal worden en de nog steeds bomvolle opslagtanks. De gasopslagniveaus in de Europese Unie, waaronder Duitsland, Frankrijk en Italië, variëren momenteel van 80% tot 84%.

Beide factoren compenseren dat QatarEnergy de verscheping van LNG via de Rode Zee heeft opgeschort in afwachting van nieuw veiligheidsadvies. Maar ging het dan niet erg koud worden? Ja, deze week wel, maar nadien blijkbaar al niet meer. Temperaturen in het noordwesten van Europa kunnen dan stijgen tot 1 à 3 graden Celsius boven de “normale niveaus”

Trump op kop

indigen doen we in Iowa, waar ene Donald Trump gisteren een klinkende overwinning behaalde in de eerste Republikeinse presidentsverkiezing van 2024. De man heeft de Republikeinse partij nog altijd stevig in zijn greep, ondanks hij wordt geconfronteerd met een groot aantal strafrechtelijke aanklachten.

Maar met zo’n 50% van de stemmen heeft ie straatlengtes voorsprong op uitdagers DeSantis en Haley, zodat een herkansing van de strijd met de Democratische president Joe Biden nu al bijna een feit is. En die twee lijken elk 50% kans op eindwinst te maken, zodat de financiële markten nog lang geen scenario voor deze of gene in zullen prijzen.

Taiwan kiest voor (een beetje) onafhankelijkheid

In Taiwan steeg de nationale index met 0,4% naar het hoogste punt in een week (17.570 punten), terwijl de Taiwanese dollar 0,4% naar het laagste peil in drie weken ($1 = 31,2 TWD) zakte. De regerende Democratic Progressive Party won de presidentsverkiezingen, goed voor de derde opeenvolgende zege voor de uitgesproken China-scepticus Lai Ching-te. Maar diens overwicht kalfde wel fors af. De man beloofde prompt om “het land te beschermen tegen bedreigingen van buitenaf”, maar wie doet dat niet als staatshoofd?

Wat staat er vandaag op het menu?

Op de economische kalender flankeert de empire manufacturing-index in de VS de evolutie van de Japanse producentenprijzen in december. Verder krijgen we werkloosheidsdata uit het VK, terwijl er ook een update aan zit te komen van de Europese inflatieverwachtingen uit november.

Belangrijker is echter de publicatie van de Duitse ZEW-index, omdat die traditioneel op een erg betrouwbare wijze voorop loopt op de daadwerkelijke economische evolutie later in 2024. Voor speeches à gogo moet u afstemmen op Radio Davos, want daar zijn de wereldleiders nog altijd verzameld.

Qua bedrijfsresultaten kijken we naar Goldman Sachs, Interactive Brokers, Morgan Stanley en PNC Financial.