Mee met de markt: "Over een berenmarktrally en Celine Dion"

Uit het departement: "Beursblik in een notendop"

Wie na het slot van de handel op vrijdag een blik wierp op het koersenbord, kon zich niet anders dan diep in lentegeuren wanen, want Europa eindigde 2,5% hoger en Wall Street klokte 2,4% hoger af. Een typische “bear market rally” dus, die traditioneel krachtig is dan de vocale uithaal van Celine Dion op het Eurovisiesong festival in 1988. Terwijl de energiesector alweer de kar trok (de olieprijs steeg tot 109 dollar per Brent-vat, terwijl de Europese gasprijs daalde tot 99 euro per MWh), werden vooral de meest getroffen sectoren weer opgepikt. Technologie, IT en producenten van consumentengoederen.

Ontspanning op de obligatiemarkt

Als er al een reden moet gegeven worden voor de forse opleving, dan moeten we daar waarschijnlijk naar gaan zoeken in de obligatiemarkt. De 10-jaarsrentes in de VS bleven steken op 2,9%, terwijl de Duitse rentes vast zijn komen te zitten rond 0,95%. Dat doet vermoeden dat het grootste deel van het toekomstige rentegeweld zo’n beetje verrekend is in de VS, terwijl de renteverhoging in juli door de ECB niemand echt bij verrassing nam. Vrijdag kregen we geen belangrijke economische data, zodat het er op lijkt dat de komende periode meer in het teken zal staan van groeicijfers of van data die wijzen op een recessie, dan van de rente.

Chinese economie stoomt op naar een krimp

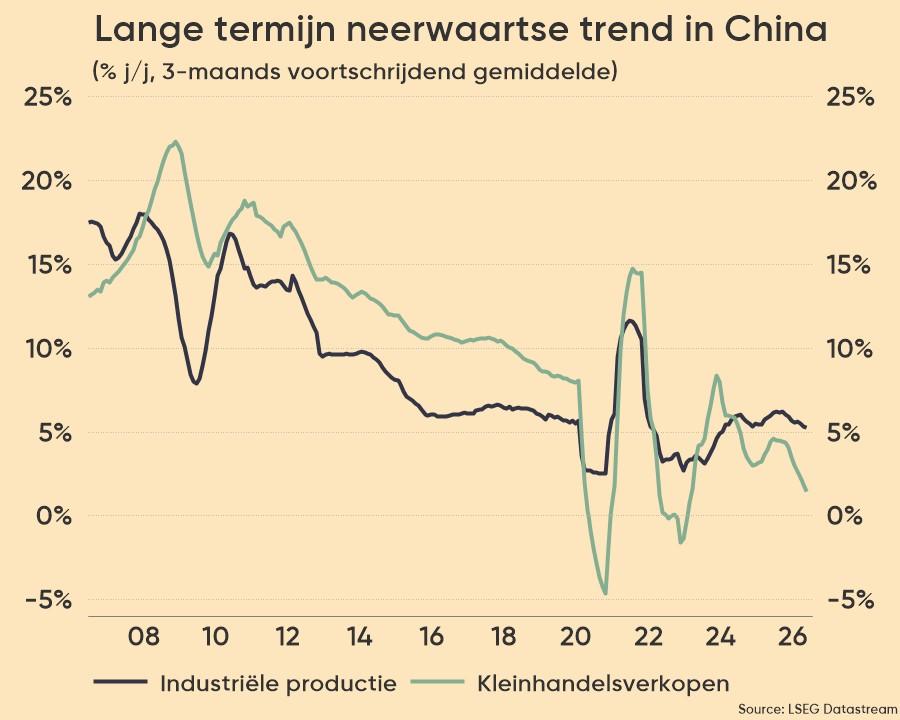

In China kregen we deze ochtend net daarover verse cijfers. De industriële productie daalde in april met 2,9% op jaarbasis, terwijl de kleinhandelsverkopen 11,1% daalden, wat veel meer was dan de gevreesde krimp met 6,1%. Het werkloosheidscijfer steeg tot +6,7%, het hoogste peil sinds februari 2020, met als enige opsteker dat de investeringen in vaste activa 6,8% hoger trokken op jaarbasis.

De conclusie is duidelijk: de Chinese economie koelde in april sterk af omwille van COVID-19-maatregelen, wat mogelijk kan leiden tot een economische krimp in het tweede kwartaal. Positief is dan weer dat de overheid naar verwachting zijn stimulusmaatregelen zal aanzwengelen. De Chinese CSI300 index verloor 0,6%, terwijl Hongkong er 0,2% op vooruit ging.

En ook voormalig Goldman Sachs CEO Lloyd Blankfein zei op zondag op “Face the Nation”, een programma op CBS, dat de Amerikaanse economie het risico loopt om mogelijk in een recessie terecht te komen. De man noemde dat zelfs een “zeer, zeer hoge risicofactor”. Dat volgt op commentaren van Fed-voorzitter Jerome Powell. Die zei vorige week dat de hogere rentetarieven “enige pijn zullen inhouden”, maar een veel erger scenario zou zijn dat de prijzen zouden blijven pieken.

Interessant om het debat over de “recessie” te stofferen, want een kortstondige periode van (erg) beperkte negatieve groeicijfers is na een bijzonder stevige hausse de voorbije paar jaar niet noodzakelijk een scenario des duivels. Réculer pour mieux sauter?

Wat staat er vandaag op het menu?

Vandaag zijn er niet veel bedrijfsresultaten, want het tweede kwartaal seizoen is ei zo na over. Hoera, driewerf hoera, tenminste vanuit een workload perspectief. Op het menu staan wel nog bedrijven zoals Nextensa, VantageTowers, Ryanair, Diploma en TakeTwo Interactive.

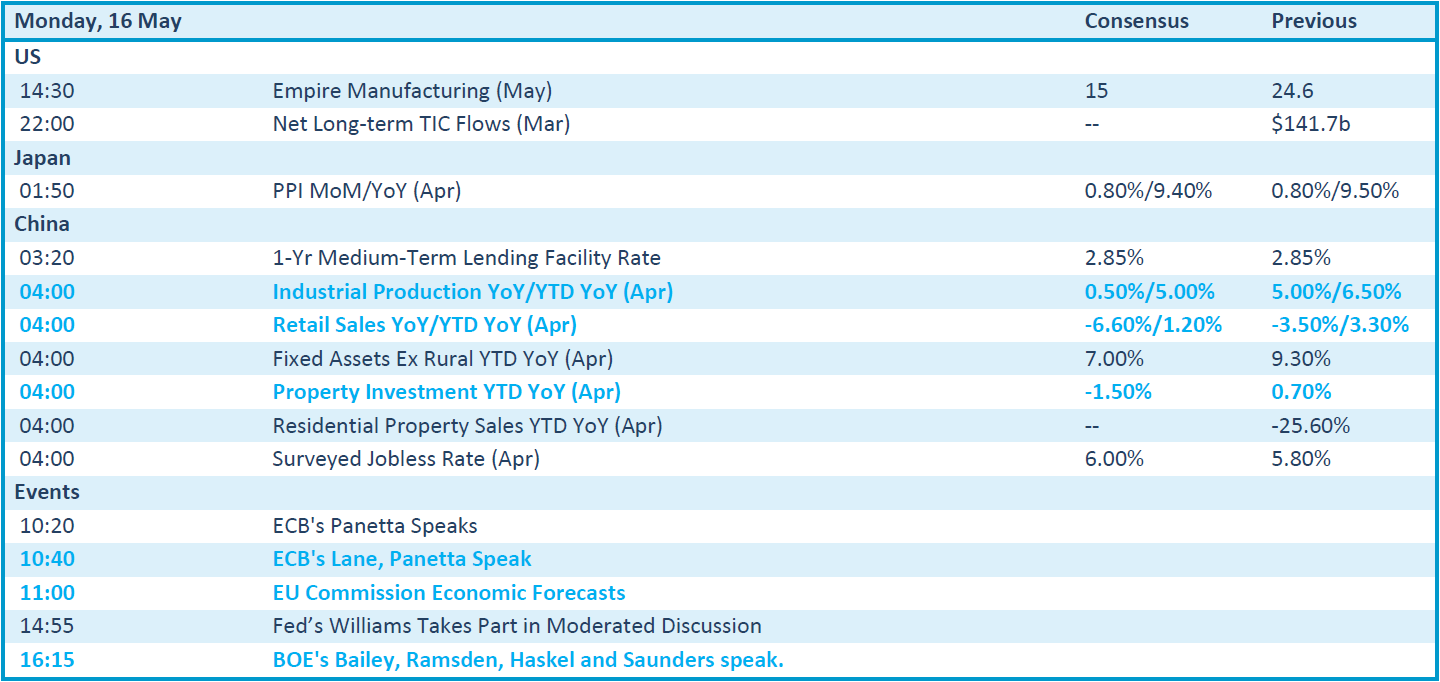

Qua macro-economisch nieuws staan op het menu nog de Japanse producentenprijzen voor maart, maar die zijn al redelijk oud nieuws, aangevuld met een lading verse economische vooruitzichten van de Europese Commissie en een hele rist speeches. Aan het woord komen onder meer Lane (ECB), Williams (Fed) en Bailey , Ramsden, Haskel en Saunders van de Bank of England.