Mee met de markt: “Chinees Tech-feestje en Amerikaanse renteverhoging”

Uit het departement: "Beursblik in een notendop"

Lagere olieprijs doet hopen en dromen

Behalve Europa (-0,08%) bleken zowat alle andere aandelenindexen gisteren in opperbeste vorm te zijn. Wall Street klokte over het hele front positief af (+2%), met een glansrol voor de herstellende technologie-aandelen (Nasdaq: +3%). Op sectorniveau moest enkel de energiesector (-3,5%) lager, als gevolg van een terugvallende olieprijs (tot 98 dollar per vat, al klom de prijs van de zwarte smurrie nadien tot 102,8 dollar), zodat de geplaagde producenten van consumentengoederen (+3%) weer eens ongedwongen en vrij een flinke portie lentelucht mochten inademen.

Ondanks de covid-opflakkering in China, die de druk op de toeleveringskettingen wereldwijd nog zal opvoeren, legden beleggers vooral hun eieren te week op een graduele ontspanning tussen Rusland en Oekraïne. Ook daar werd gisteren weinig vooruitgang geboekt, ook al noemde president Zelensky de vredesbesprekingen “realistischer”, maar voor bodemvissende, hoopvolle beleggers is geen vooruitgang ook geen achteruitgang.

"What goes down in het luchtledige, must ... "

Over naar de Aziatische markten, die zich vannacht opnieuw tot keizer van de financiële gekheid ontpopten. Onder het mom "Wat goes down in het luchtledige, can go up in het luchtledige", herstelde de HSTech-index vlot 16%! Toppers zoals Alibaba (+17%), Tencent (+18,5%) en JD.com (+25%) trokken de kar én een streep onder de forse verliezen van de voorbije dagen. De paniek van de voorbije dagen zette de Chinese financiële leiders vannacht dan ook aan om te “zweren de kapitaalmarkten stabiel te houden en de risico's van projectontwikkelaars aan te pakken”. En wie steun zegt, zegt risico vaarwel.

Dat de Chinese centrale bank volgens vice-premier Liu He extra maatregelen gaat nemen om de economie aan te zwengelen, werkte extra positief in op het sentiment. De overkoepelende CSI300-index trok 4,3% hoger.

Fed aan zet !

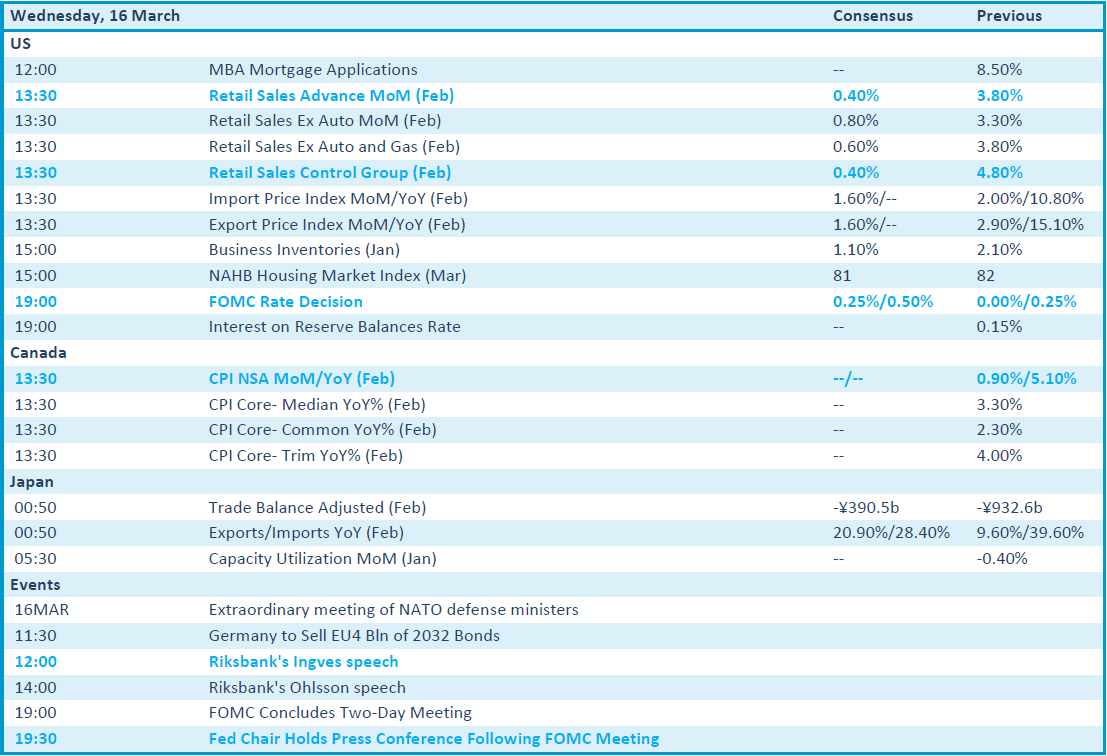

Zowaar nog belangrijker is de langverwachte vergadering van de Amerikaanse centrale bank deze avond. De Federal Reserve zal naar alle verwachting de rente voor het eerst in drie jaar optrekken, met minstens 25 basispunten, en daarmee het startschot geven voor een lange reeks renteverhogingen die het Nieuwe Normaal een gezicht moeten geven, maar daarbij de Roaring 20s even zo goed een aderlating. Belangrijk is ook de mate, snelheid en vorm waarin de Fed zijn obligatie-opkoopprogramma wil beëindigen. Die info krijgen we om 19u, terwijl de duiding voorbehouden is voor tijdens de persconferentie die om 19u30 Belgische tijd plaats zal vinden.

De Amerikaanse 10-jaarsrente steeg in afwachting licht tot 2,18%, het hoogste peil sinds juni 2019, terwijl de 2-jaarsrente doortrok tot 1,86%. De dollar behield zijn recente winsten (€1 = $1,0976).xx

Wat staat er vandaag op het menu?

Om het wachten op de Fed draaglijk te houden is er ook nog ander nieuws. Op de resultatenkalender prijken onder meer Cenergy Holdings, Diasorin, E.On, Grand City Properties, Inditex, Morphosys, SNAM, WM Morrison Supermarkets en Lennar, terwijl er couponnetjes geknipt worden bij AP Moller Maersk, Stora Enso, HCA Healthcare, Intercontinental Exchange, AIG en Waste Management.

Bijna in de marge van de Fed, kregen we macro-economische data vanuit Japan. Daar werd inzicht gegeven in de handelsbalans en import- en export data voor februari, maar ook in de evolutie van de capaciteitsbenutting in de fabrieken. Uit de VS verwachten we ook inzicht in de belangrijke kleinhandelsverkopen in februari.