Mee met de markt: “Nukkige bankiers nekken sfeer”

Uit het departement: "Beursblik in een notendop"

Het jaarlijkse zomerforum van de centraal bankiers ging gisteren van start in het Portugese paleisstadje Sintra. Leuk voor hen, maar minder leuk voor beleggers die hopen op positieve meldingen. Terwijl er vandaag een hele rist speeches op het menu staan, van een hele rist BCB’s (Bekende Centrale Bankiers), stelde ECB topvrouw Lagarde gisteren al onomwonden dat Europese piekrentes nog niet in zicht zijn. De Europese barometer ging meteen op “Onweer” en de Europees beurzen konden alsnog een status quo uit de brand slepen (Stoxx600: +0,5%). Niet zo in België, waar de BEL20 0,75% verloor. .

Sfeerbeheer

Niet dat haar boodschap nieuwswaarde had, want de ECB ging sowieso de beleidsrente verder optrekken van de huidige 3,5% in de strijd tegen de hoge inflatie. Maar mogelijk gaat de teller meteen naar 4,25%, tenminste als het van directeur Wunsch afhangt. En van de inflatie, waarover we vrijdag meer informatie krijgen. Mārtiņš Kazāks van de Letse centrale bank herhaalde dat de risico's van “te weinig doen” nog steeds groter zijn dan van “te veel doen”. Zelfs als de centrale bank een pauze inlast, betekent dit niet dat de verkrappingscyclus helemaal stopt. Meer verhoging zijn noodzakelijk, en dus noemde hij de markten ronduit “verkeerd” door renteverlagingen te voorspellen in de eerste helft van 2024.

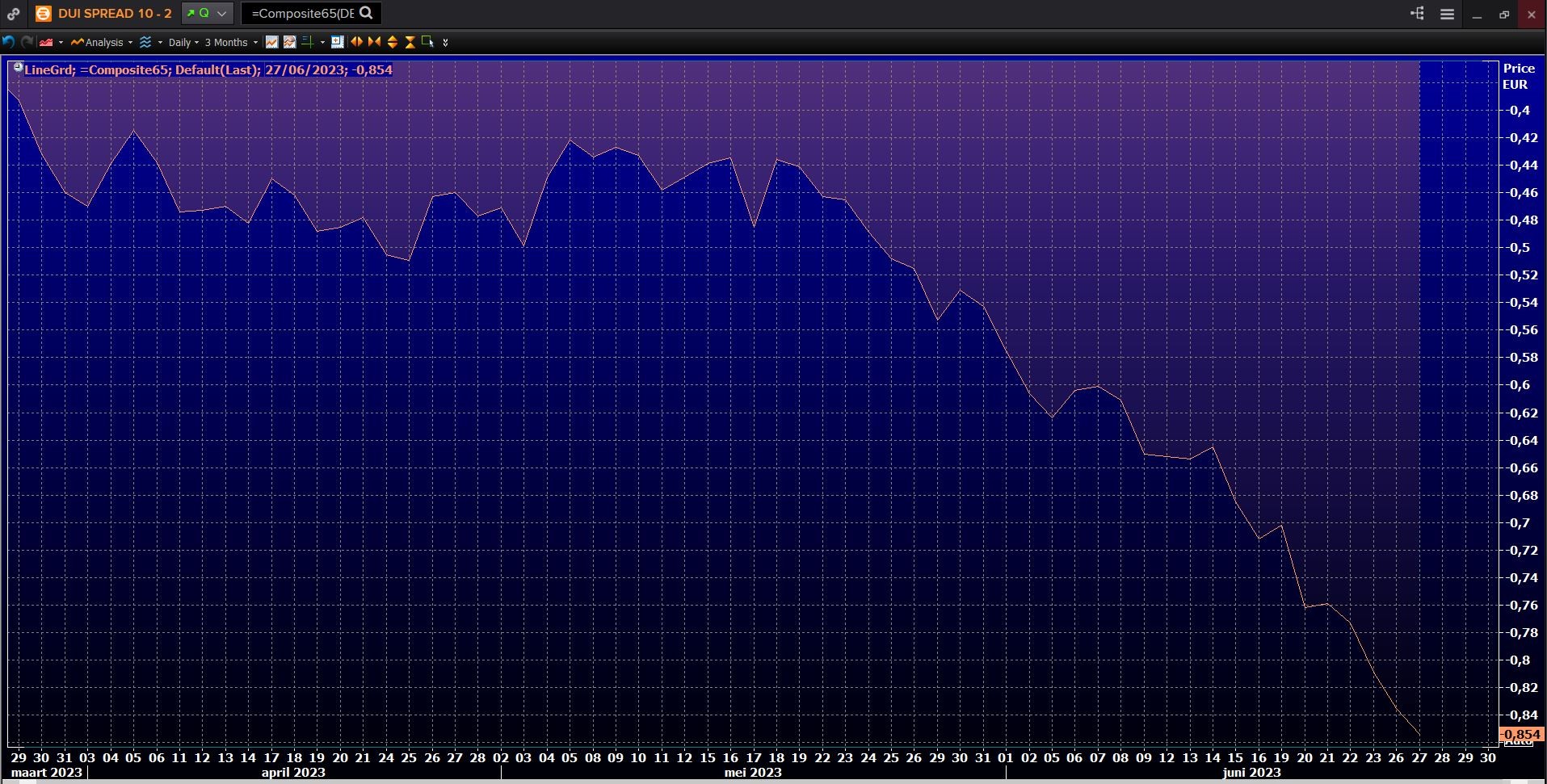

Weg sfeer, met een hogere euro tot gevolg (€1 = $1,0945), wat de Duitse 2-jaarsrente 8 basispunten hoger duwde tot 3,23%. De 10-jaarsrente kreeg er 6 basispunten bij tot 2,36%. Het verschil tussen beide bedraagt daardoor al -0,85%, de hoogste spread sinds mensenheugnis. De recessie-alarmbellen klinken luid, maar niettemin eindigden zowat de helft van de sectoren in het groen. De financiële waarden trokken de kop (+0,6%), samen met telecom (+0,7%) en producenten van consumentengoederen (+0,78%).

Duurzame goederen

De Amerikaanse barometer stond in het begin van de handel op ‘Veranderlijk’, maar in de loop van de handelsdag veranderde het sentiment volledig naar “Mooi”. Dat heeft nogal wat te maken met sterker dan verwachte bestellingen voor duurzame goederen, inclusief de kerncijfers voor verzendingen. Ook de huizenprijzen in de VS kwamen hoger uit dan verwacht, wat in beide gevallen wijst op uitbodeming. Geen euforie, maar sterkte. En dus bleef de rente stabiel, terwijl Wall Street 1% hoger trok, met op kop eens te meer de technologiesector (+1,75%)

Spanningen

In de nabeurshandel verschoof de barometernaald weer helemaal naar de andere kant, naar “Regen”. Nvidia verloor tot 3,2% in de nabeurshandel en leidde daarmee de verliezen in techaandelen. Aanleiding is een rapport dat Washington de mazen zou kunnen dichten in de verkoop aan China van krachtige chips die worden gebruikt om kunstmatige intelligentie te trainen. De vrees dat die mogelijk een deuk kan slaan slaan in de verkoop op 's werelds grootste halfgeleidermarkt werd plots reeeël, zeker omdat Nvidia zowat 20% van zijn omzet uit China haalt. Concurrent voor de ontwikkeling van generatieve AI-modellen zoals ChatGPT; Advanced Micro Devices, ging 3% lager. Zelfde verhaal voor een groot aantal AI-gerelateerde hardwareleveranciers, waardoor Inspur Electronic Information Industry en Unisplendour, al daalden die tot 10%.

Evenmin optimistisch was de evolutie van de jaarwinsten van Chinese industriële bedrijven. Die daalden in in de eerste vijf maanden met 18,8% omdat een lagere vraag de marges drukte. Tussen januari en april lag die lag op -20,6%. Positief is dat dit de hoop versterkt op extra beleidssteun van de Chinese centrale bank, maar dat verhult niet dat de economie in mei op veel fronten aan kracht verloor, waaronder de detailhandel, export en investeringen in onroerend goed. De jeugdwerkloosheid liep zelfs op tot een nieuw hoogtepunt van 20,8%. Maar de Chinese topindex CSI 300 viel slechts met 0,5% terug, terwijl de Japanse Nikkei zelfs een forse 1,63% winst boekte. Die hausse werd ondersteund door de zwakte van de yen, waardoor marktspelers nu luidop speculeren op een overheidsinterventie. Een zwakke yen riskeert namelijk inflatie te importeren.

Wat staat er vandaag op het menu?

Op de macrokalender vinden we vandaag weinig zwaarwichtig nieuws. Zo bijvoorbeeld zijn er Amerikaanse groot- en kleinhandelsvoorraden en de handelsbalans, al interesseert de evolutie van de Europese geldhoeveelheid in mei ons wel. Zachtere data zoals het Franse en Duitse consumentenvertrouwen leuken de boel wat op, maar de aandacht gaat vooral, en integraal, naar de vele, veel speeches op Sintra. Haal er best popcorn en chips bij, want het zal een tijdje duren.