Mee met de markt: "Zwakte in China drukt de olieprijs"

Uit het departement: "Beursblik in een notendop"

Opschudding in China, want de groei in 's werelds tweede grootste economie hapert. De industriële productie steeg in juli slechts met 3,8% op jaarbasis, tegenover 3,9% in juni. Analisten hoopten op 4,6% groei. Ook de kleinhandel hapert, want de groei in juli bleef steken op 2,7% op jaarbasis, terwijl op 5% werd gemikt.

Geen snel Chinees herstel

Het verhoopte snelle herstel na het opheffen van de covid-maatregelen blijft dus uit, zodat de Chinese centrale bank haar belangrijkste rentetarief verlaagde van 2,1% tot 2%. De 1-jaarsrente werd verlaagd van 2,85% tot 2,75%, zowel om de eindvraag te stimuleren, als om de blijvend problematische vastgoedsector te ondersteunen. De investeringen in onroerend goed vielen in juli met 12,3% terug, terwijl er 28,9% minder nieuwbouwhuizen werden verkocht. Vraag is nu hoeveel de Chinese economie dit jaar zal groeien. Heel wat beurshuizen verlagen hun schattingen tot zo’n 4%, onder de officiële lat van 5%.

Obligatiemarkten op twee snelheden

De rente op Chinese 10-jaarsobligaties daalde tot 2,659%, het laagste peil in 26 maanden. Naast de economische strubbelingen spelen ook hogere Amerikaanse rentes een rol in dit verhaal. Volgens het Instituut voor International Financiering stroomde in juli zo’n 3 miljard dollar weg uit Chinese schulden, wat de zesde maand op rij zou zijn dat er uitstroom is.

Op de wereldwijde obligatiemarkten wordt er naast China nogal actief uitgekeken naar de publicatie van de notulen van de recente Fed vergadering. Die komen er morgen aan en zijn belangrijk omdat recente economische data de hoop aanwakkerde dat de bank de kat uit de renteboom kan beginnen kijken. Maar dat lijkt nogal voorbarig, want de Fed zal op 21 september de beleidsrente volgens de helft van de schatters met 75 basispunten verhogen om de lat tegen einde 2022 op 3,50 à 3,75% te brengen.

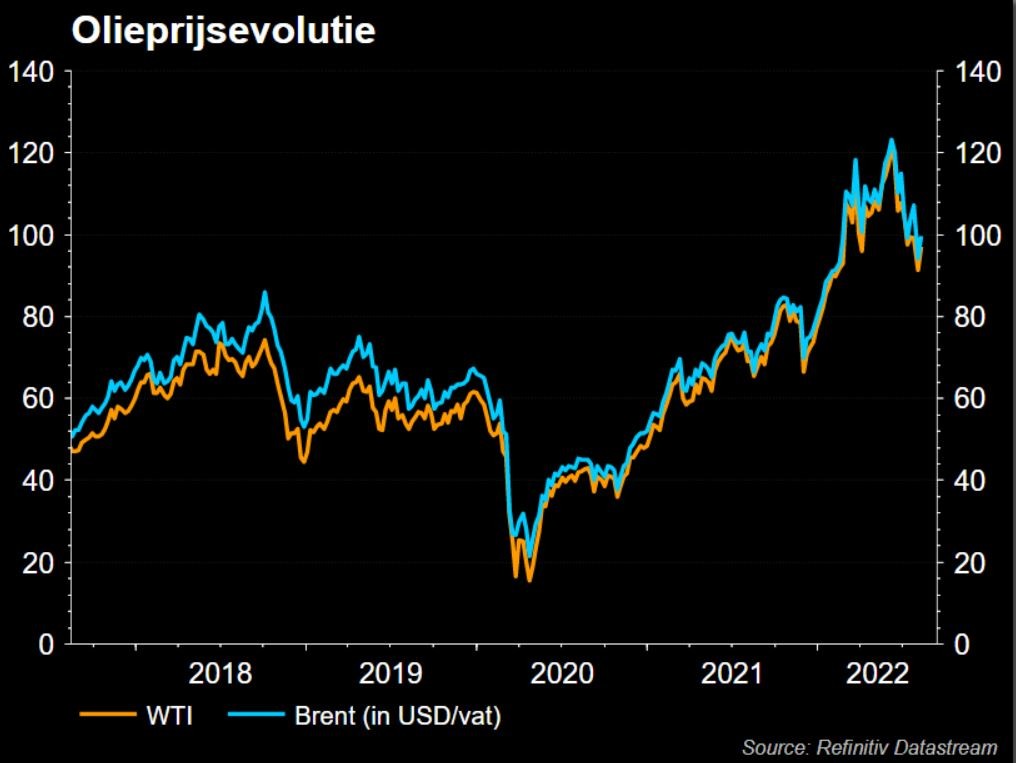

Olieprijs daalt. Alweer.

Maar dé vraag is waar het naartoe zal gaan met de inflatie? Omwille van de zwakke Chinese data daalden de olieprijzen vannacht nog eens met bijna 2% tot 94 dollar per vat Brent. Dat voedt de hoop dat de inflatiepiek achter de rug is, zodat de 10-jaarsrentes in de VS (2,79%) en Duitsland (+0,91%) alweer een pas op de plaats maakten. Daardoor trokken aandelen in Europa en de VS gisteren 0,3% à 0,4% hoger. Dat was vandaag ook zo in Japan, waar de Nikkei-index tot zijn hoogste peil in meer dan zeven maanden steeg. De MSCI all country index reduceerde na een maand beursherstel het verlies in 2022 tot ongeveer 13%.

Wat staat er vandaag op het menu?

Vandaag staan er in het VK de werkloosheidscijfers op het menu voor juni, inclusief een inzicht in de evolutie van de gemiddelde lonen. Uit de VS krijgen we cijfers over het aantal nieuwbouwhuizen in juli, naast de industriële productie en de capaciteitsbezetting. Europa levert met de ZEW-indicator over augustus een belangrijke voorlopende indicator aan. Ook krijgen we Europese cijfers over de handelsbalans, net zoals in Japan. De export en importcijfers hebben betrekking op juli.

Op het bedrijfsresultatenfront krijgen we kwartaaldata van TKH Group, Demant, Pandora, Straumann Holdings, Jyske Bank, Storkogen, Walmart, Jack Henry, Home Depot, Agilent Tech, Sea, Huya, EaglePoint, Elbit Systems, Lumentum, Nanoxplore, QuickLogic en PAVMed.