Rentehoop houdt stand

Uit het departement: "Beursblik in een notendop"

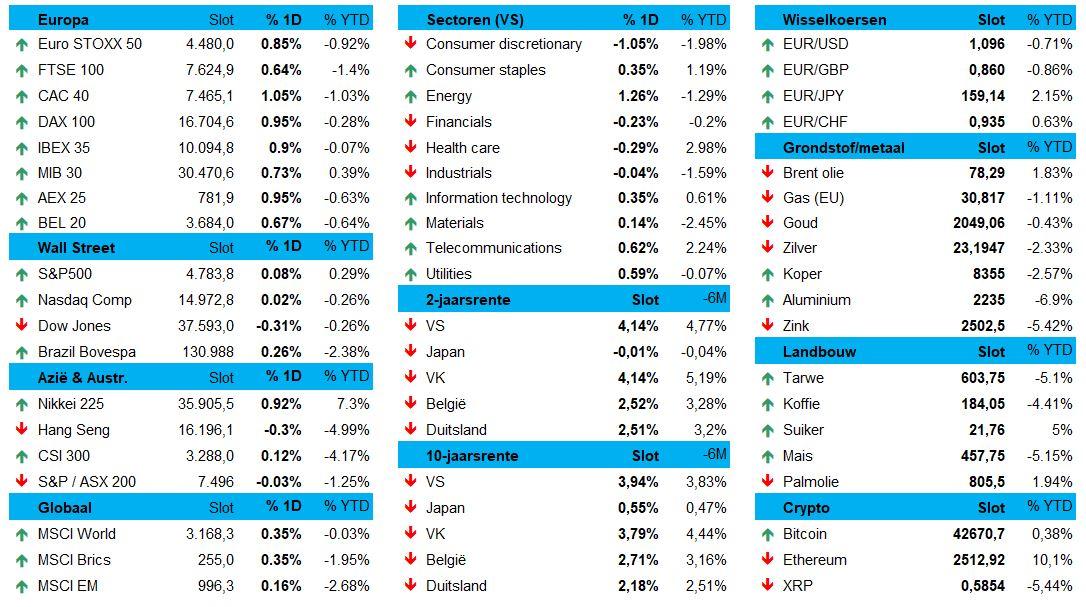

De Europese aandelenmarkten (+0,85%) haalden vrijdag een deel van de op Wall Street (+0,2%) opgelopen achterstand in, waardoor de bordjes op jaarbasis wat meer in evenwicht komen. Centraal bleef de hoop op een zachte economische landing én renteverlagingen door de ECB in 2024. Op Wall Street primeerden dan ook de eerder zwakke winstcijfers van de grote banken, waarmee het resultatenseizoen toch eerder in mineur wordt ingezet.

Amerikaanse producentenprijzen dalen sneller dan verwacht

Qua katalysator was het vrijdag uitkijken naar de evolutie van de Amerikaanse producentenprijzen. Die bleken met 0,1% op maandbasis te zijn gedaald in december, terwijl op een toename met 0,1% werd gemikt. De kerninflatie blijf stabiel, terwijl ook hier op een toename met 0,2% werd gemikt.

De Amerikaanse 2- en 10-rentes gingen prompt en fors lager, zelfs tot 10 basispunten voor de korte termijn rente (4,13%) en 2 basispunten voor de 10-jaarsrente (3,95%). Ook de Duitse rente daalde in dezelfde mate, tot respectievelijk 2,56% en 2,18%. Overduidelijk blijft het scenario van dalende inflatiecijfers overeind in de hoofden en harten van de beleggers.

-%20G4.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1717683441101/cq5dam.web.2000.9999.jpeg)

Olieprijzen stabiliseren ondanks spanning in de Rode Zee

De olieprijzen bleven vrijdag na een startwinst met 3% uiteindelijk stabiel op 78,3 dollar per Brent-vat, ondanks de VS en Groot-Brittannië luchtaanvallen uitvoerden in Jemen. Die moeten de scheepvaartroutes over de Rode Zee beschermen, maar verhogen wel het geopolitieke conflict in het Midden-Oosten en zo ook de aantrekkingskracht van goud (+1% tot 2.045 dollar per ounce)

China injecteert extra liquiditeit

In China heeft de centrale bank vannacht de beleidsrente voor de middellange termijn ongewijzigd gelaten, ondanks analisten luidop hoopten op een verlaging. Zo’n status quo wordt geweten aan de nu al zwakke Chinese yuan, want een lagere rente zou de munt immers nog verder onder druk zetten. En zou via die weg de import duurder maken.

Ook speelt een krimpende rentemarge bij de commerciële banken een rol. Bon, renteverlagingen zijn dus een optie voor later in 2024, maar de centrale bank injecteerde wel 140 miljard dollar extra geld via éénjarige leningen aan 2,50%. Dat moet de liquiditeit in de markt verbeteren en komt niet onverwacht.

Taiwan kiest voor (een beetje) onafhankelijkheid

In Taiwan steeg de nationale index met 0,4% naar het hoogste punt in een week (17.570 punten), terwijl de Taiwanese dollar 0,4% naar het laagste peil in drie weken ($1 = 31,2 TWD) zakte. De regerende Democratic Progressive Party won de presidentsverkiezingen, goed voor de derde opeenvolgende zege voor de uitgesproken China-scepticus Lai Ching-te. Maar diens overwicht kalfde wel fors af. De man beloofde prompt om “het land te beschermen tegen bedreigingen van buitenaf”, maar wie doet dat niet als staatshoofd?

Wat staat er vandaag op het menu?

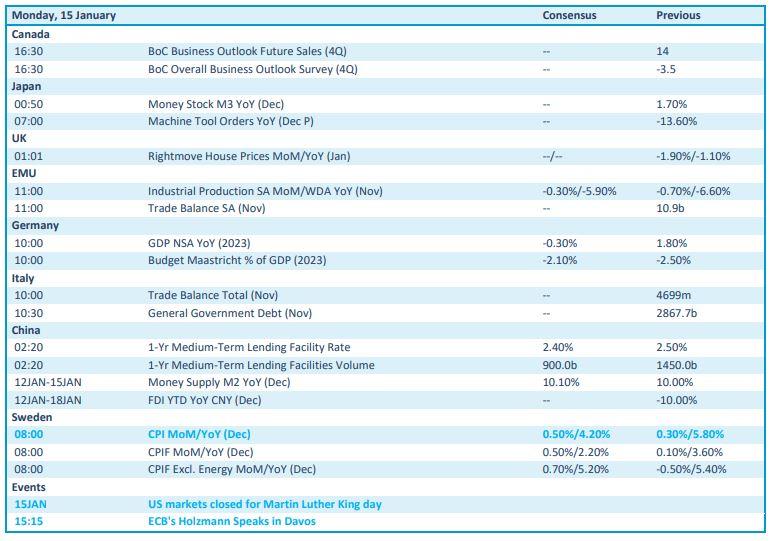

Voor vandaag onthouden we vooral dat de Amerikaanse markten gesloten blijven omwille van Martin Luther King-dag. Verder staat er weinig van belang op de economische kalender.

Wel krijgen we inzicht in de bestellingen van machineonderdelen in Japan, terwijl de Europese industriële productie en het Duitse BBP dichter bij de huis de gemoederen ietwat kunnen beroeren. En voor de liefhebbers zijn er nog Zweedse inflatiedata om een totaal gebrek aan bedrijfsresultaten te compenseren.

Noteer verder dat we later deze week inzicht krijgen in de belangrijkere Amerikaanse detailhandelsverkopen en het Michigan consumentenvertrouwen van januari. Ook publiceert het VK arbeidsmarktcijfers en een update van de inflatiebarometers, terwijl het World Economic Forum in Davos vandaag al van start gaat. ECB Lagarde is een van de prominente gasten en sprekers.