Mee met de markt: “De Aziatische tijger wordt geslacht”

Uit het departement: "Beursblik in een notendop"

Ondanks de pandoering waarmee de Aziatische beurzen de week aanvatten, vertaalde Europa de hoop op een normalisatie van het conflict (voor zover dat mogelijk is) in 1,47% winst. Op Wall Street stonden de techbedrijven wel onder de druk, zodat de Nasdaq zo’n 2% lager werd gezet, terwijl de Dow Jones pal op het nulpunt eindigde.

Azië

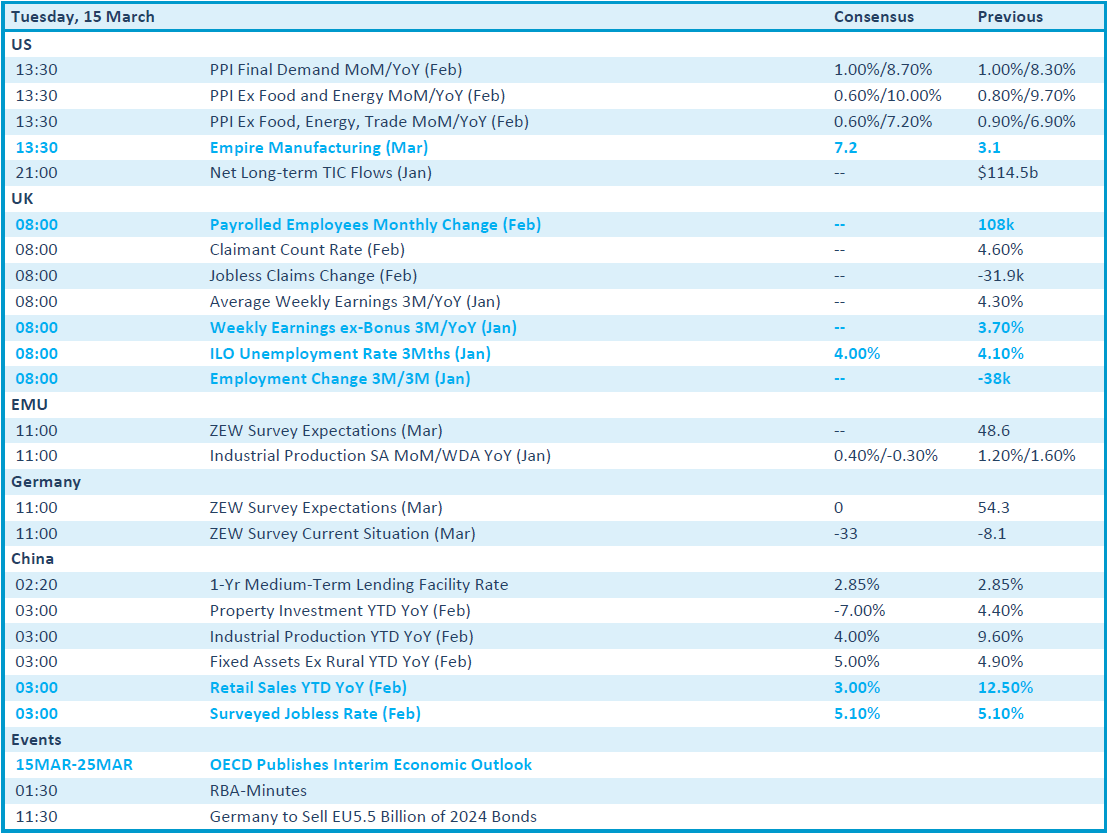

Maar dé focus van de markt ging naar Azië, waar de HS Tech index vannacht alweer zo’n 5,8% verloor. Daarbij werd niet enkel naar de regelgever gekeken, maar werd ook de link gemaakt naar de opnieuw bijzonder omvangrijke acties om nieuwe covid-besmettingen in te dijken. Opnieuw malaise, dus, waarbij Alibaba 10% verloor, JD.Com 13% en Tencent 8% lager werd gezet. Beleggers blijven erg bezorgd dat Chinese techbedrijven mogelijk worden geweerd van de Amerikaanse beurzen. Ondertussen hield de Chinese centrale bank (People's Bank of China) de rente op haar eenjarige medium-term lending facility leningen enigszins verrassend stabiel op 2,85%. Geen verlaging, en dus geen extra zuurstof. Die tegenvaller werd ietwat gecompenseerd door een groei van de industriële productie in januari en februari met +7,5% op jaarbasis, terwijl slechts op 3,5% werd gemikt. Ook de kleinhandelsverkopen deden beter, want de groei met 6,7% op jaarbasis overtrof de verhoopte groei met 4,3%.

Oekraïne

Een blijver is ook de focus op de geopolitieke ontwikkelingen, iets dat ondertussen met minder paniek gepaard gaat dan een paar weken geleden. Maar die ontspanning was niet zichtbaar in Azië, waar de Amerikaanse nationale veiligheidsadviseur Jake Sullivan zijn bezorgdheid uitte over de toenadering van China tot Rusland tijdens een zeven uur durende ontmoeting met de Chinese diplomaat Yang Jiechi. De VS waarschuwden voor isolatie en sancties tegen Beijing als die Moskou zou helpen bij de invasie in Oekraïne. Ondanks China met een goedkeurende hoofdknik reageerde, was dat voor beleggers een zoveelste nieuwtje dat hen naar de uitgang dirigeerde. Men weet maar nooit, toch ?

Olie en Fed

De olieprijs daalde zonet tot 100 dollar per vat Brent, terwijl de Amerikaanse WTI variant 6% goedkoper werd. Zo ook voor de prijs van Europees gas voor levering in mei, dat gisteren alweer 10% minder duur werd tot 110 euro per MWh. Enkele weken geleden was dat nog 220 euro. De goud- en zilverprijs (-1%) verloren beide eveneens wat van hun pluimen, net zoals de Bitcoin (-1% tot 38 682 dollar).

Op de obligatiemarkten wordt reikhalzend naar de Fed uitgekeken, want die tekent voor dé belangrijkste economische gebeurtenis van deze week: de rentevergadering zal zeker een renteverhoging opleveren, maar de vraag is hoe agressief de bankiers te werk zullen gaan, zowel morgen als in de nabije toekomst. Voor Fed-topman Powell zullen de oorlog in Oekraïne, de forse inflatie-opstoot, de historische hoge olie- en gasprijzen en de sterke dollar (€1 = $1,0920) eerder argumenten zijn om het wat rustiger aan te doen. Aan de andere kant steeg de inflatie tot zo’n 8% en daar moet natuurlijk ook wat aan gedaan worden. De Amerikaanse tienjaarsrente steeg naar 2,14%, het hoogste peil sinds 2019, terwijl de Duitse 10-jaarsrente naar 0,37% steeg, het hoogste peil sinds november 2018.

Wat staat er vandaag op het menu?

Op het menu vinden we vandaag een aantal bedrijfsresultaten, al zitten daar niet meteen grote namen bij. Op de rol staan onder meer Close Brothers, Ferguson, Generali, Informa, Orpea, RWE, Stadler, TAG Immobilien en Volkswagen (dat is natuurlijk wél een grote naam). Wel komt het dividendenseizoen op gang, met vandaag couponnetjes van onder meer Lam Research, News Corp, Carlsberg, Allegion, Thermo Fisher en Everest Re. Belangrijker, nog even los van het aftellen naar de Fed-meeting, zijn Amerikaanse cijfers over de evolutie van de producentenprijsindex in februari en het Britse werkgelegenheidsrapport. Voor Duitsland en bij uitstek heel Europa wordt de belangrijke voorlopende ZEW-indicator voor maart gepubliceerd, terwijl de Europese industriële productie in maart natuurlijk ook heel wat interesse zal opwekken.