Mee met de markt: "Met lood in de schoenen naar de Fed-meeting"

Uit het departement: "Beursblik in een notendop"

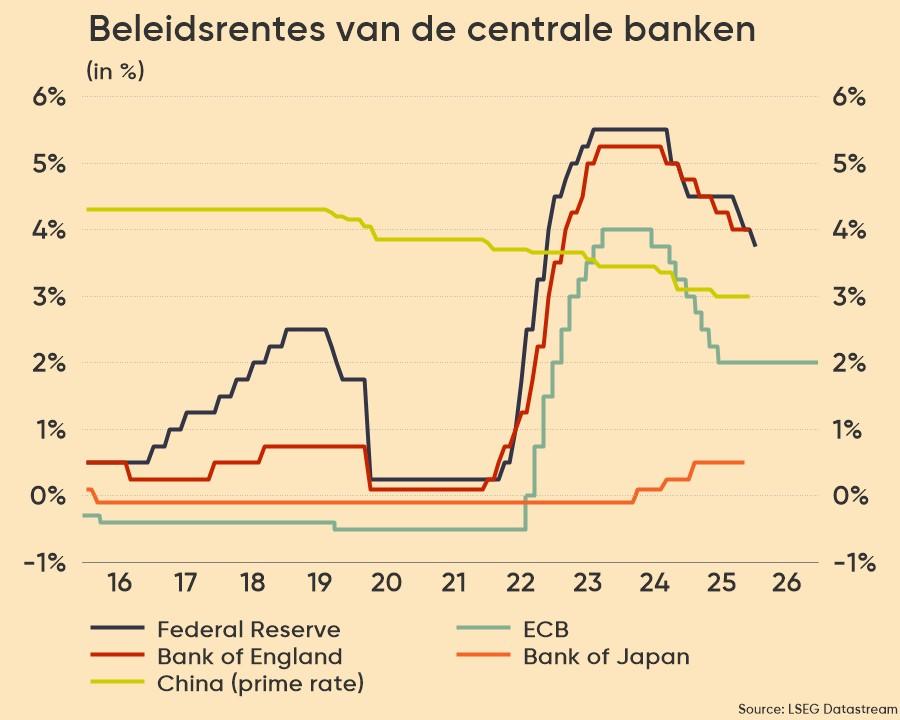

Met verliezen van om en bij de 1% in Europa en 0,5% in de VS bleef het gisteren relatief kalm. Beleggers likken hun wonden, kijken al dan niet angstig (dat hangt van de omvang van hun digitale wallet af) naar de zieltogende cryptomarkt en wachten met ongeduld op de Amerikaanse rentebeslissing (om 20u Belgische tijd). Op sectorniveau vertaalt zich dat in een beperkte winst voor de energie- en technologiesectoren, terwijl ook de banken zich redelijk sterk houden. Dat is logisch, want de Duitse 10-jaarsrente steeg alweer door tot 1,75%, tegenover 3,43% in de VS. De 2-jaarsrente trok door tot 1,21%, waarbij vooral het verschil met de rente in de perifere landen sterk op begint te vallen. Pijnpunt bereikt of niet? De ECB moet het binnenkort uitleggen.

De wereld kijkt om 20u naar de Federal Reserve

Maar eerst is het de beurt aan de Federal Reserve. Die kan volgens waarnemers de rente met 75 basispunten optrekken, de zwaarste ingreep sinds 1994. De grotere renteverhoging dan gebruikelijk wordt natuurlijk verklaard door een reeks verontrustende inflatierapporten. Minstens even belangrijk zijn de taal en de toon van de publicatie én de bijhorende persconferentie (om 20u30). Die moeten meer inzicht geven in de daaropvolgende acties .Twee keer raden wie er vanavond gaat meedelen dat dat “zal afhangen van de verdere evolutie van de inflatie”.

Inflatie, here to stay?

Dat inflatie een issue blijkt, werd gisteren duidelijk in Zweden. De inflatie klokte er af op 7,3% in mei, het hoogste peil in 31 jaar en fors hoger dan de 6,4% stijging op jaarbasis in april. Idealiter koelen de energiemarkten snel af, maar ook dat lijkt nog niet voor morgen te zijn.

De olieprijs blijft op 121,6 dollar hardnekkig hoog, ondanks de OPEC in 2022 een “aanzienlijk lagere groei van de vraag naar olie” verwacht. Er zouden nog 1,8 miljoen extra vaten per dag gevraagd worden, zowat de helft van in 2021. Maar de geplande opheffing van de productiebeperkingen van vorig jaar brengt vandaag alvast geen soelaas.

Minstens even belangrijk is een stijging van de Europese gasprijzen met 18% tot 96,8 euro per MWh gisteren, een gevolg van problemen met reserve-onderdelen voor de cruciale de Nord Stream pijpleiding.

Muntperikelen, met het pond op kop

De dollar behield gisteren zijn recente winst tegenover de euro (€1 = $1,0465), maar het Britse pond kende een zwakke dag. De munt zakte tot het laagste niveau sinds maart 2020 (£1 = $1,2064), nadat de “perfecte storm” voor de Britse munt al een tijdje in de maak was. De inflatiedruk is een wereldwijd probleem, maar Britse huishoudens waren als één van de eersten zwaar blootgesteld door de opheffing van de energieprijsplafonds in april. Het Britse arbeidsmarktrapport wees daarnaast op een forse daling van de reële lonen (-4,9% op jaarbasis). En tot slot wil de Bank of England niet overdrijven in het verhogen van de beleidsrente om de economie niet te verstikken.

Prille hoop voor de Chinese economie

Over naar China, tot slot, waar de Chinese industriële productie in mei 2022 onverwacht met 0,7% op jaarbasis steeg. Economen mikten op een krimp met 0,7%, maar onderschatten de impact van het wegvallen van de COVID-19 beperkingen in een aantal grote steden. De Chinese detailhandel kromp in mei 2022 wel nog met 6,7% op jaarbasis, iets minder dan de gevreesde terugval 7,1%. Het is al de derde maand op rij dat de kleinhandel in omvang daalt, ondanks de verkoop van olieproducten fors toenam.

Wat staat er vandaag op het menu?

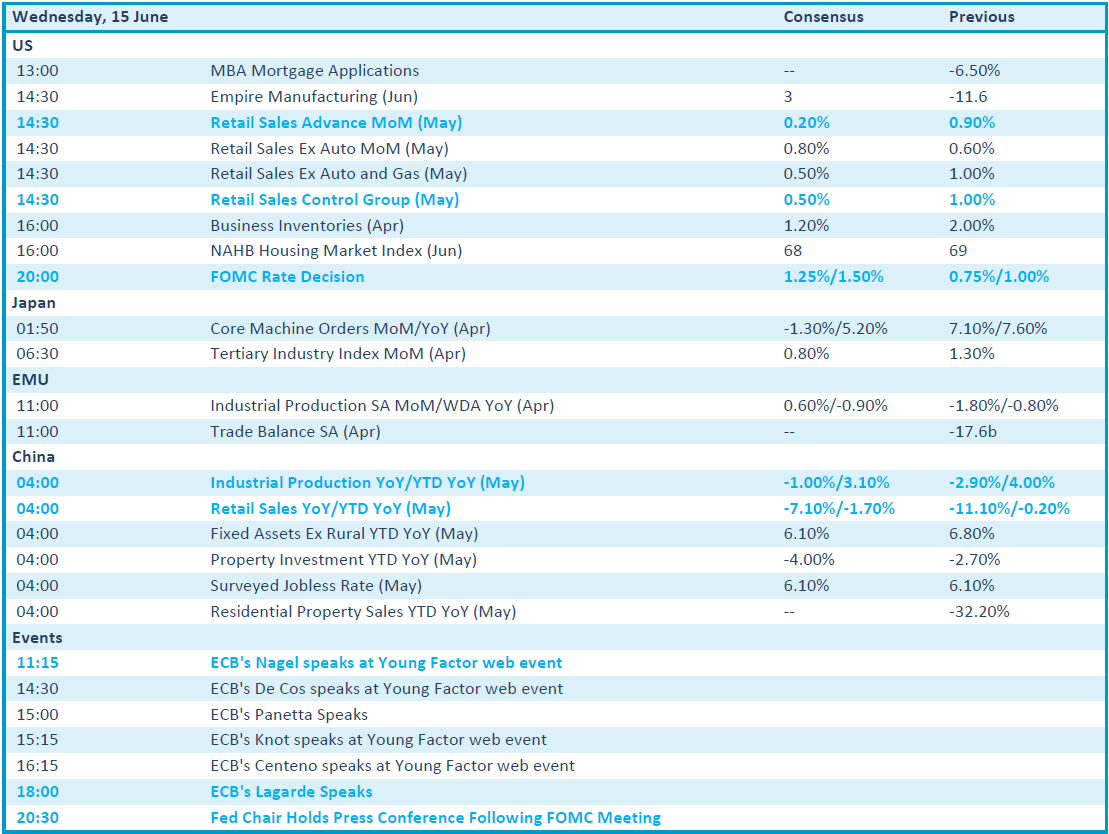

Vandaag staat er naast de Fed-meeting ook nog een inzicht in de evolutie van de Amerikaanse kleinhandelsverkopen in mei op het menu. Uit Japan krijgen we minder belangrijk data over de machinebestellingen in april, terwijl de Europese industriële productie over mei wél hoge ogen kan gooien. De link met de handelsbalans is niet ver, namelijk.

Gepland bedrijfsnieuws blijft ondertussen schaarser dan grote kopers van Bitcoin. Op de rol staan Greenyard, Probiodrug, Clariant, JD Sports Fashion en LPP, aangevuld met een investeerdersdag van BE Semiconductor Industries. Couponnetjes worden er geknipt bij Moury Construct en Prologis.