Mee met de markt: “Amerikaanse inflatie in beeld”

Uit het departement: "Beursblik in een notendop"

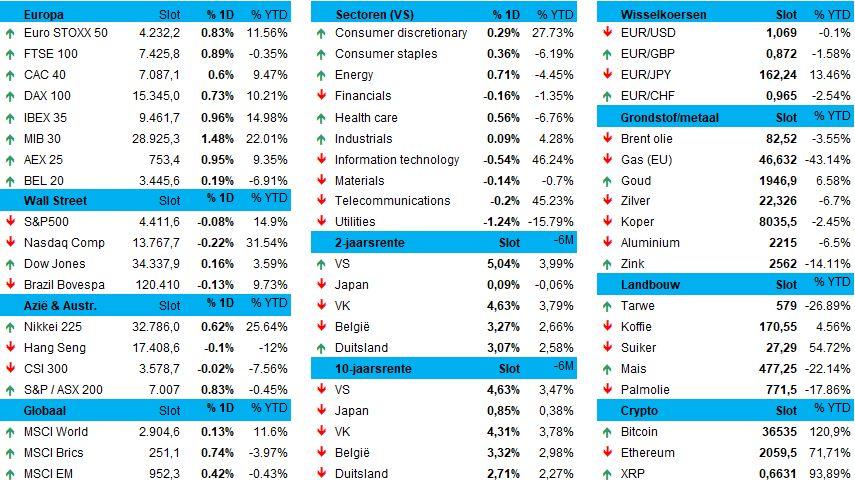

Terwijl de Europese markten met 0,75% winst de dag uitgingen, maakten de Amerikaanse aandelenmarkten een pas op de plaats. De S&P500 klokte 0,1% lager af, terwijl de Nasdaq 0,2% terrein verloor. Dat beeld wordt netjes doorgetrokken op sectorniveau, want alle Europese sectoren tooiden zich bij de slotbel in het groen. Winnaars waren energie (+1,4%) en financials (+1,1%), met een grote middenmoot van groeigevoelige aandelen die 0,65% hoger afklokten. In de VS stonden de rentegevoelige nutsbedrijven (-1,24%) en technologiesector (-0,8%) onderaan de lat.

Rente-overzicht

Op de rentemarkten steeg de Amerikaanse 10-jaars rente met 2,2 basispunten naar 4,654%, iets minder hoog dan de piek van maandag op 4,696%. De stijging volgt op een verlaging van de vooruitzichten voor de Amerikaanse AAA-kredietrating van “Stabiel” naar “Negatief” omwille van de grote en stijgende begrotingstekorten en een afname van de betaalbaarheid van schulden. Eerder al verlaagde concurrent Fitch in augustus de hoogste kredietwaardigheid van de VS.

Japanse yen verzwakt

Er is dus werk aan de Amerikaanse winkel, want met de verkiezingen van volgend jaar in het hoofd blijven de grote structurele uitdagingen liggen, zoals onhoudbare schuldniveaus en weinig fiscale soepelheid. Om het nog wat lastiger te maken dreigt de VS vanaf zaterdag opnieuw gedeeltelijk te worden stilgelegd als het Congres geen tijdelijke uitgavenwet aanneemt. De woorden “Shutdown” en “Debt ceiling” zijn daarmee terug van nooit weggeweest.

De dollar haalde de schouders andermaal op (€1 = $1,0696). Op de rest van de wisselmarkt harkte de yen opnieuw achteruit, want de munt klokte aan 151,71 tegenover de dollar opnieuw in “de interventiezone” af. En dat is flirten met het diepste punt in 33 jaar, namelijk 151,94. Japan zal “alle mogelijke stappen nemen die nodig zijn om te reageren op wisselkoersschommelingen”, omdat “buitensporige schommelingen ongewenst zijn”.

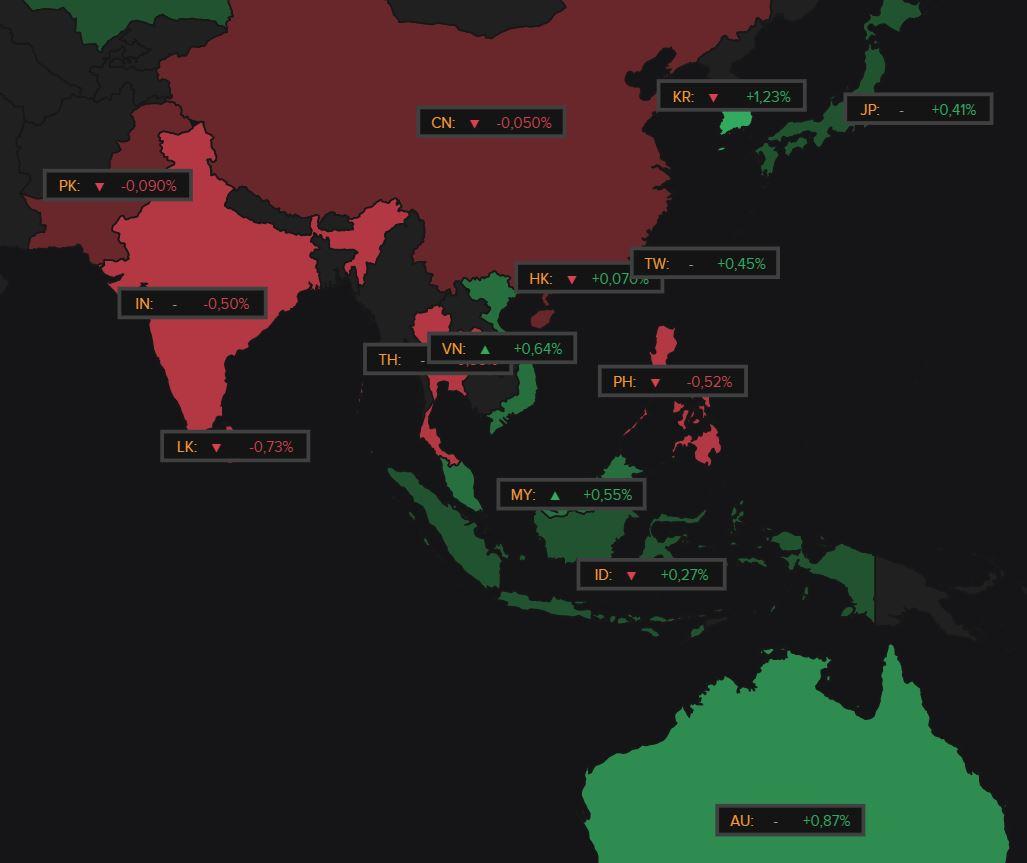

De Chinese aandelen gingen met 0,4% winst de dag uit, terwijl de Hang Seng Index 0,57% aandikte. Niet dat het verband hard te maken is, maar we kunnen hier wel optimisme in ontwaren in aanloop naar een top tussen de topleiders van 's werelds twee grootste economieën later deze week. De Aziatische MSCI index steeg 0,5%, terwijl de Nikkei 0,36% aandikte.

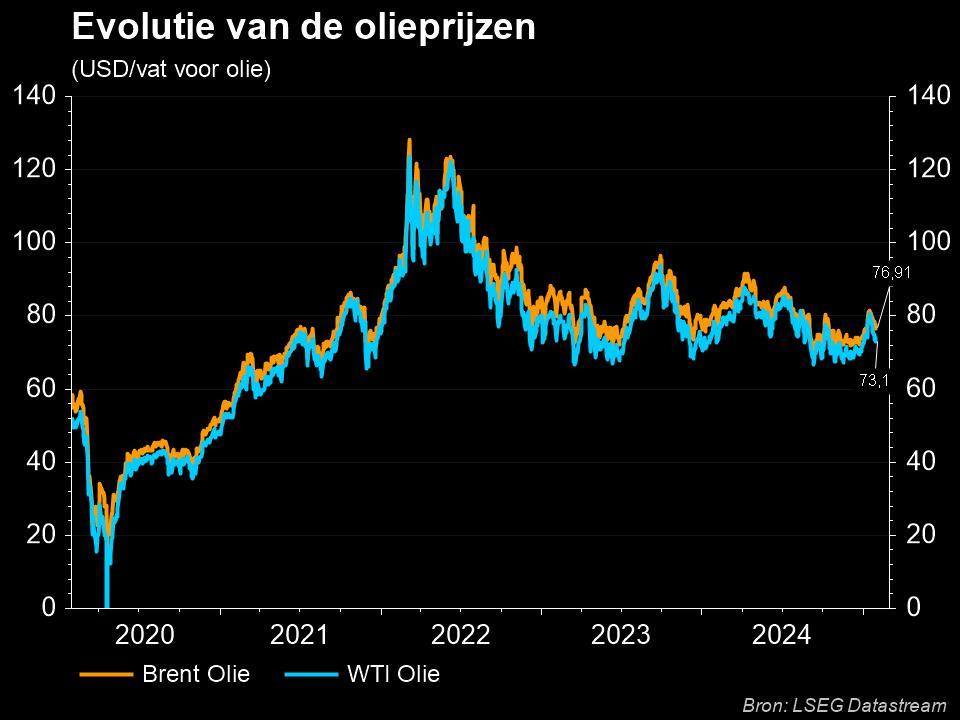

Goedgemutste olieprijzen

De olieprijzen waren gisteren goed gemutst, met een stijging tot 82,68 dollar per Brent-vat. Aan de basis ligt een nieuw OPEC-rapport waarin gesteld werd dat de vraag sterk blijft en de verstoring van de aanvoer een mogelijkheid blijft omdat de VS de Russische olie-export hard aanpakt. Maar meer nog zal de recente daling van de olieprijs een rol spelen, en dat in combinatie met het feit dat er een aanbodtekort blijft voor de rest van het jaar. Het verwachte overschot begin 2024 kan dan weer zo verdampen indien Saoedi-Arabië de “extra vrijwillige leveringsverlagingen” zou schrappen.

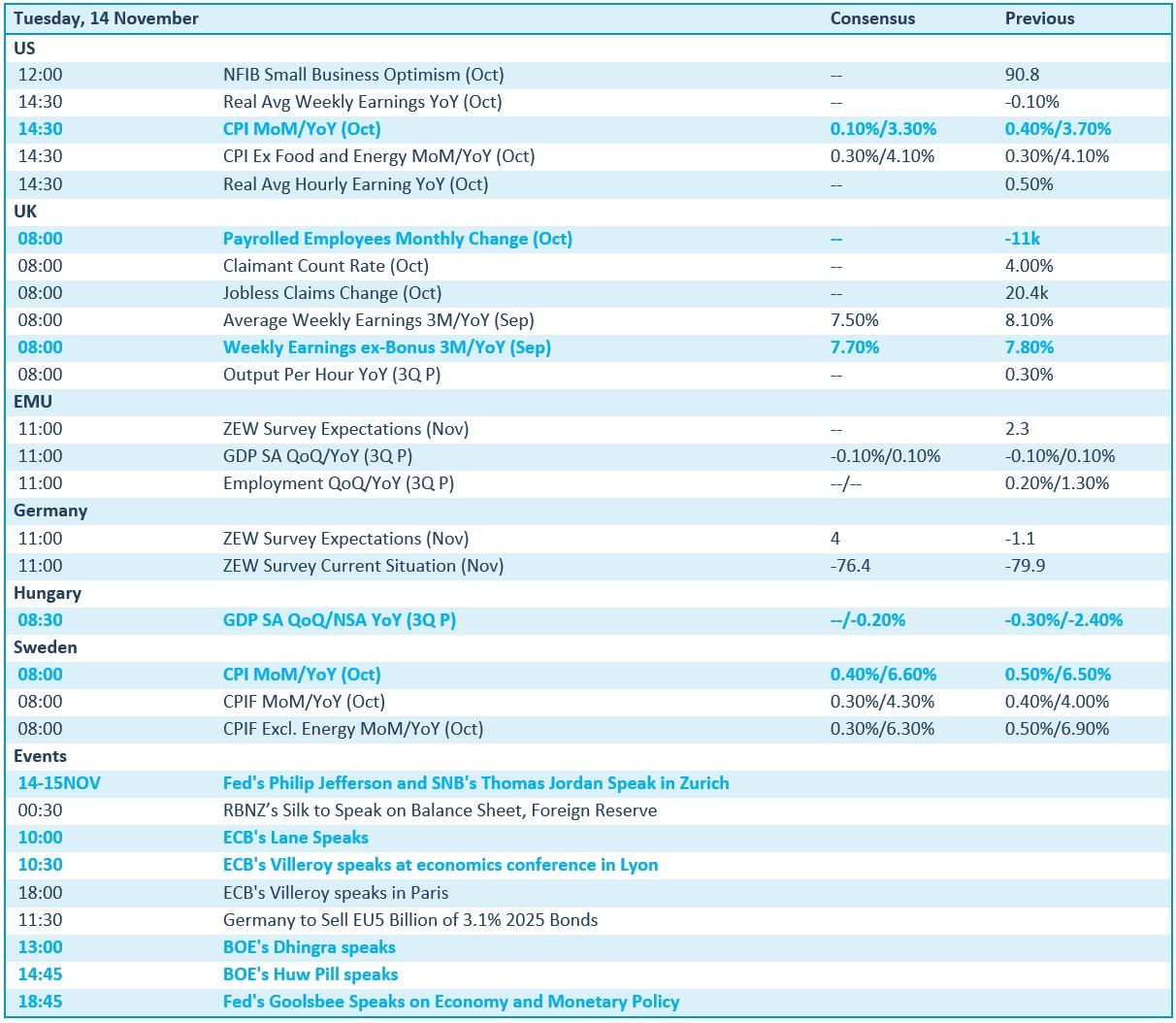

Wat staat er vandaag op het menu?

We kijken vandaag met stip uit naar een (alweer, jawel) cruciaal Amerikaans inflatierapport dat de beleidsvooruitzichten van de Federal Reserve kan beïnvloeden. Die is er immers nog steeds niet zeker van dat de rente hoog genoeg is om de inflatie te beteugelen. Er wordt gemikt op een vertraging van 3,7% op jaarbasis in september naar 3,3% in oktober, terwijl de zogenaamde kerninflatie stabiel moet blijven op 4,1% op jaarbasis.

Op de economische kalender staat verder een update van het Amerikaanse KMO-vertrouwen naast wat arbeidsmarktdata. In Europa is het ZEW-tijd, oftewel de belangrijke sentimentsindicatoren op bedrijfsvlak. Dat wordt afgekruid met het Hongaarse BBP, Zweedse inflatie en veel speeches, maar dat is ondertussen gebruikelijk

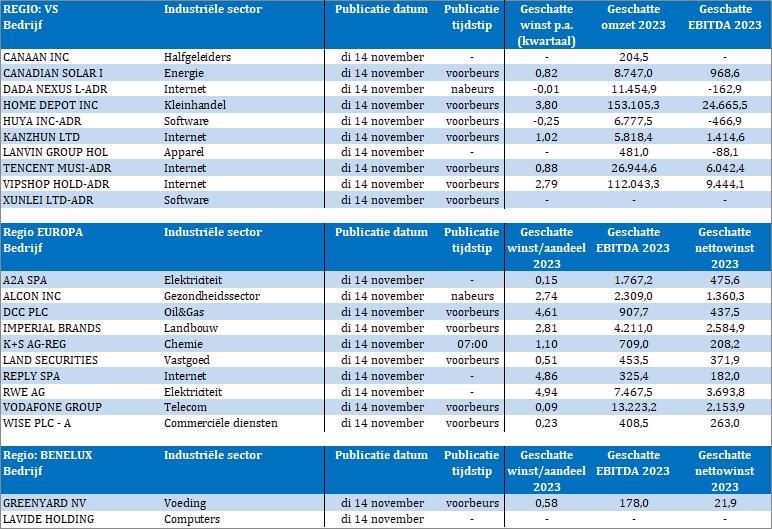

Qua bedrijfsresultaten staan er berichten op het menu van Canaan, Canadian Solar, Dada Nexus, Home Depot, Huya, Lanvin Group, Tencent Music, Vip Shop, Xunlei, A2A, Alcon, DCC, Imperial Brands, Land Securities, Reply, RWE, Vodafone, Wise, Greenyard en Lavide Holding.