Reflectiemoment ingelast

Uit het departement: "Beursblik in een notendop"

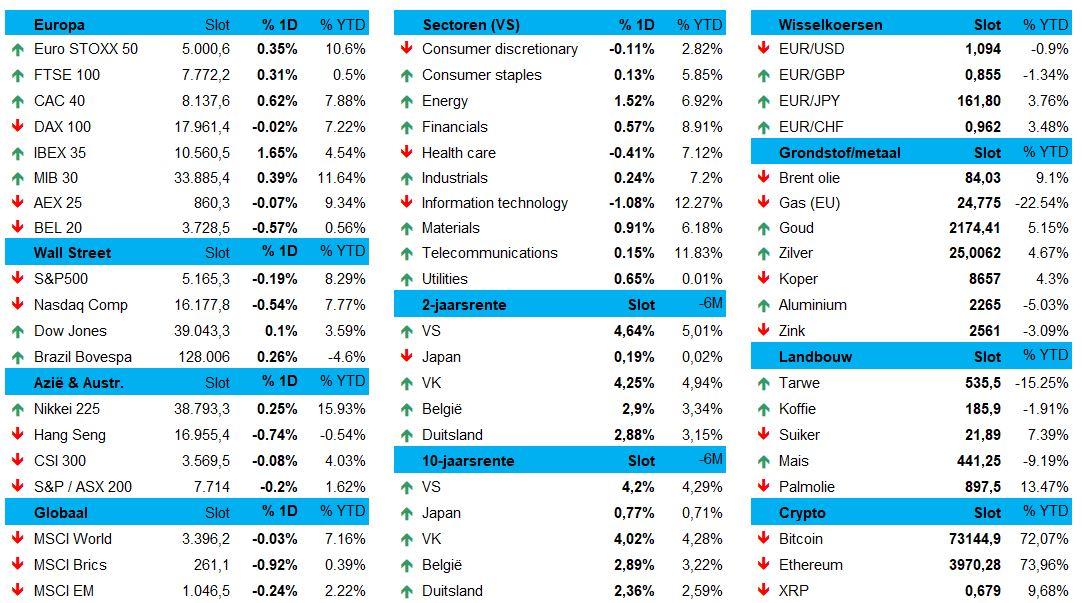

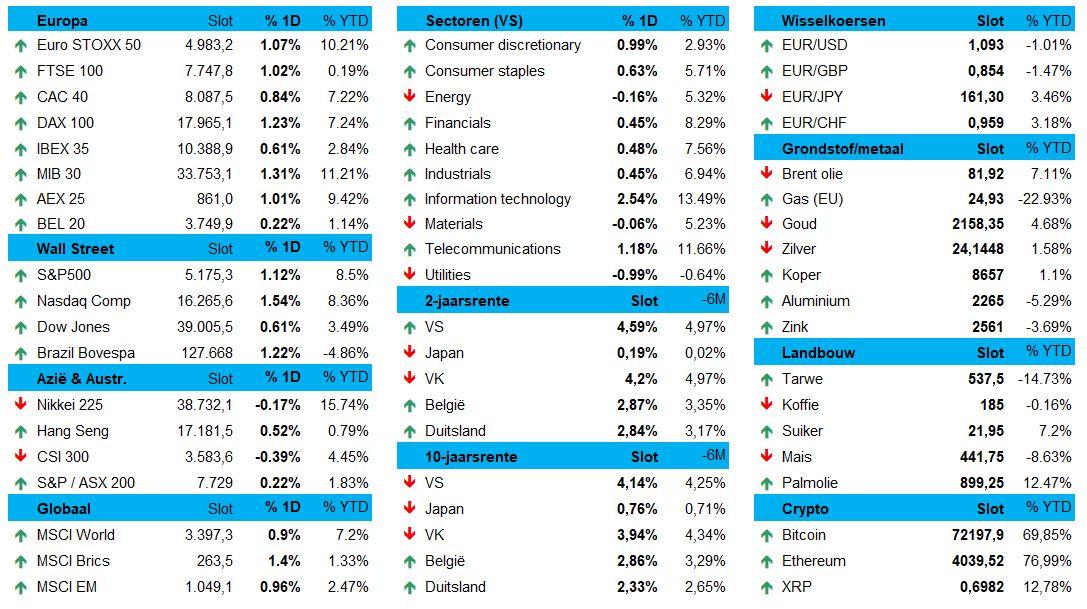

De Europese beurzen konden gisteren amper richting vinden, daags na de publicatie van de belangrijke inflatiedata uit de VS. De Euro Stoxx 600 ging wel met 0,16% winst de deur uit, maar onderliggend was de variatie tussen de nationale indexen erg groot. In de VS stonden winstnemingen opnieuw centraal, wat verklaart waarop de S&P 500 en de Nasdaq tussen 0,2% en 0,5% daalden.

Een wiel werd er dus nergens afgereden, maar de voorjaarsrally is duidelijk wel op zoek naar een verse lading ketonen, kort voor nieuwe data die later vandaag inzicht moeten geven in de evolutie van de producentenprijzen in de VS. Die moeten de vergadering van de Federal Reserve die voor volgende week ingepland staat namelijk helpen vorm geven. In afwachting kunnen beleggers nog wat bedrijfscijfers over het vierde kwartaal van 2023 verteren, ook al droogt die stroom zowel in Europa als in de VS (eindelijk) wat op.

Op sectorniveau noteren we dat de grote winnaar van 2024 wat onder druk komen te staan. Dat is vooral zichtbaar via de Amerikaanse index van halfgeleiders (-2,5%), waardoor die “nog maar” 17% hoger noteert dan einde 2023. Gisteren moest topper Nvidia 1,1% lager, terwijl Intel 4% onderuit ging. Dat tij kan wel snel weer keren omdat Nvidia’s GTC-ontwikkelaarsconferentie over AI ingepland staat van 18 tot 21 maart. En reken maar van yes dat die bol zal staan van een verse lading aankondigingen over AI.

Aandelen geven een 'thumbs up'

De verse inflatiedata verkleinen als dusdanig de kans dat de Federal Reserve de rente al voor juni zal verlagen én vergroot de onzekerheid over de economische vooruitzichten. Wall Street ging dus in het verlies, denkt u? Nee, dat ook weer niet, want voor beleggers zijn deze cijfers het bewijs dat het van hier af aan enkel maar beter kan. En dus schoot de S&P500 1,1% hoger, in een sessie waarin technologie-aandelen met 1,5% herstelden.

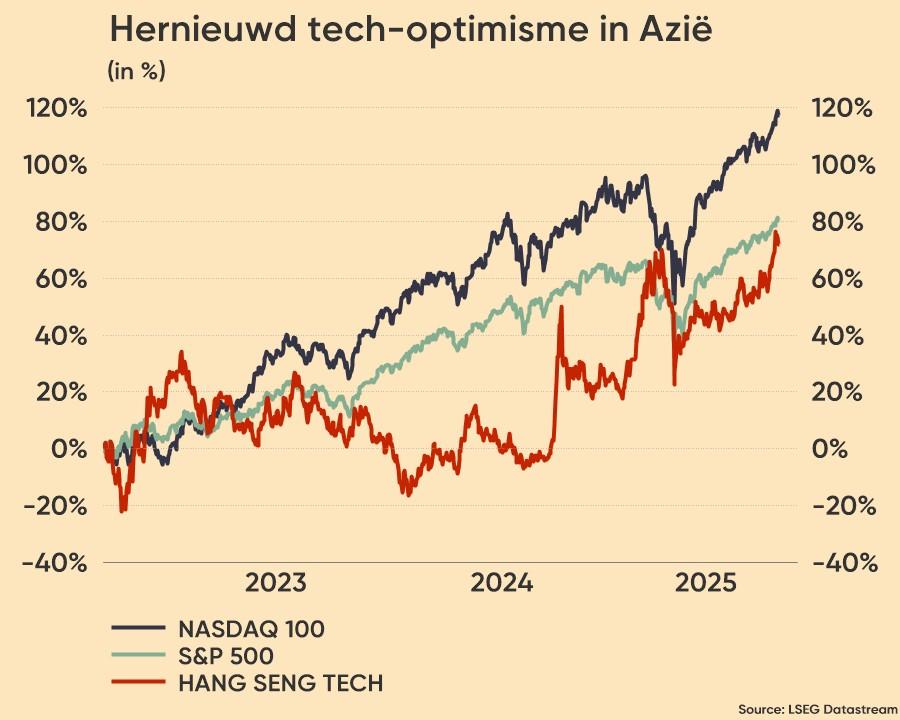

Ook Azië surft mee op die golf, want de Hongkong trok 0,5% hoger, terwijl Taiwan 0,1% in het groen noteert. De Hang Seng tech index steeg zelfs met 1,3% en vervolgt op die manier een al langere winstreeks. Sinds het dieptepunt op 31 januari kwam er liefst 23% bij!

Rentemarkten wat in de remmen

Een tweede remmende factor, naast winstnemingen, vinden we op de rentemarkten. Zowel in de VS als in Duitsland trokken de 2- en 10-jaarsrente immers weer wat hoger. Niets alarmerends, en al zeker niet omdat de these wel degelijk blijft dat de centrale banken de rente later dit jaar enkele keren zullen verlagen, maar toch is het een goed excuus om winsten wat veilig te stellen.

Ondertussen steeg de Japanse 10-jaarsrente naar zowat 0,77%, het hoogste niveau in drie maanden. Dat wordt verklaard door de rentevergadering van de Bank of Japan volgende week, waar concrete actie zou worden genomen. Een bewijs daarvan waren de forse loonstijgingen bij de grote Japanse bedrijven. Einde van de negatieve rente in zicht!

Wat mag u vandaag verwachten?

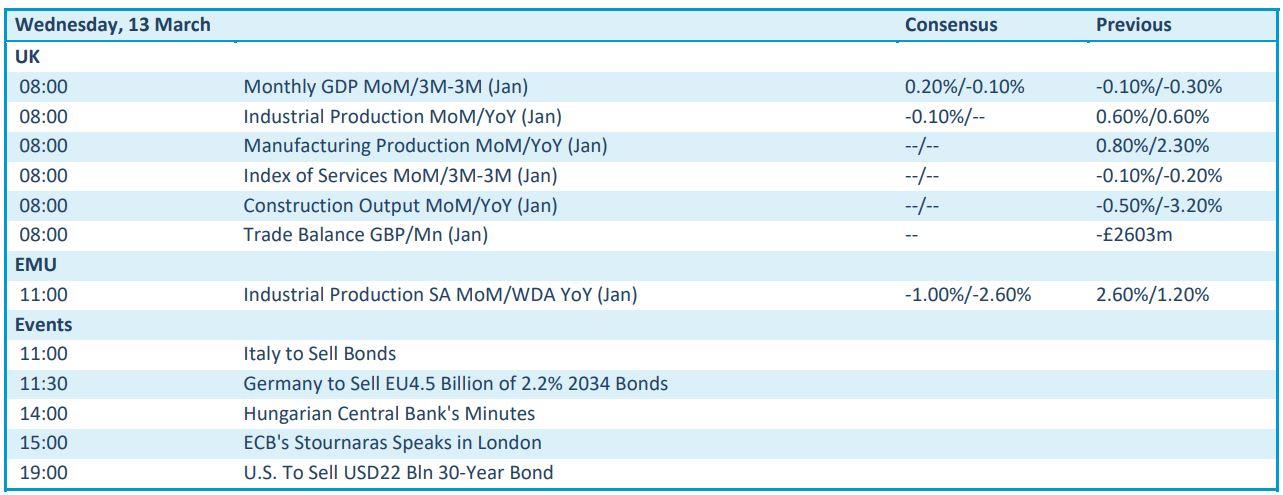

Qua economisch dient u vandaag enkel de VS in de gaten te houden. Daar kunnen we namelijk inzicht verwerven in de evolutie van de kleinhandelsverkopen én de producentenprijzen in februari, terwijl we ook data krijgen over de nieuwe wekelijkse werkloosheidsaanvragen. Dat er ook Zweedse inflatiedata aankomen is leuk, maar minder leuk dan de Ikea-balletjes die het land rijk is.

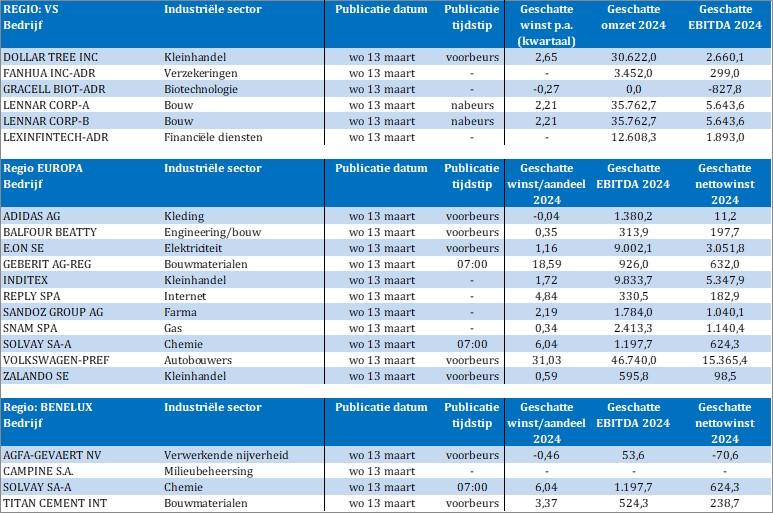

Bedrijfsresultaten komen er onder meer van Adobe, Canadian Solar, Dollar General, Ke Holdings, Ulta Beauty, Weibo, Allegro, Biomerieux, Bollore, Brunello, GBL, K+S, Lanxess, Rheinmetall, RWE, SwissLife, Verbund, Vistry, Basic Fit, Brederode, Hyloris, Majorel, Pharming en Solvac.