Mee met de markt: “Onwaarschijnlijke ommekeer”

Uit het departement: "Beursblik in een notendop"

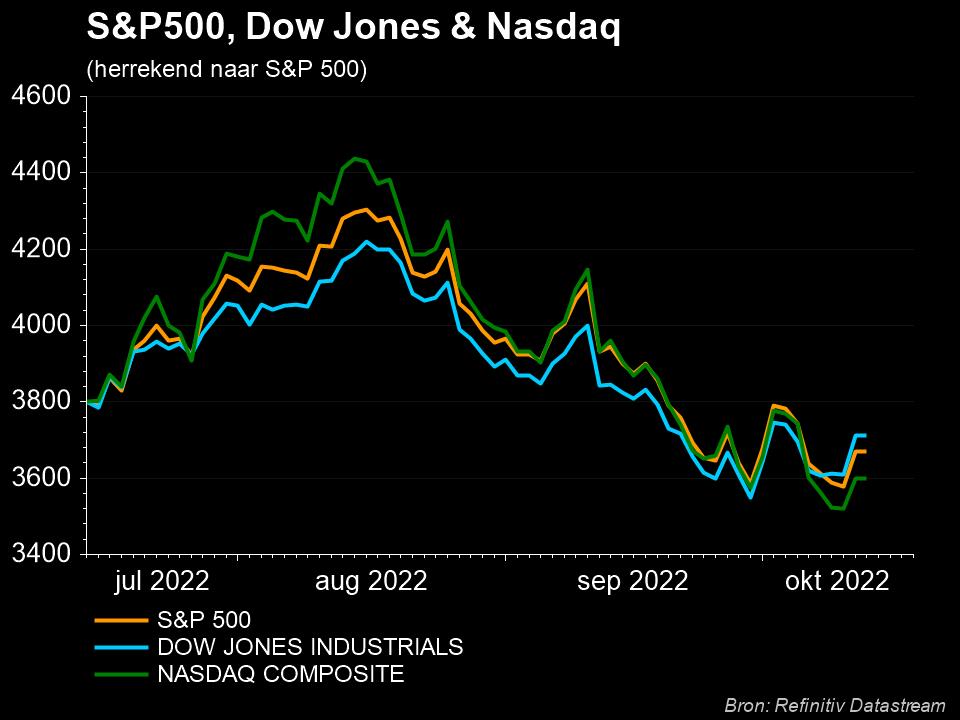

Het was gisteren uitkijken tot de Amerikaanse inflatiecijfers alvorens er schwung in de markt kwam. Die inflatie in de VS vertraagde uiteindelijk voor de derde maand op rij tot 8,2% in september 2022. Dat is het laagste percentage in zeven maanden, maar het cijfer lag wel een iets boven de verhoopte 8,1%. Sterke bijdrages kwamen van energie (+19,8%), benzine (+18,2%), stookolie (+58,1%) en elektriciteit (+15,5%), al was de toename op jaarbasis van al deze posten kleiner dan een maand eerder. De kerninflatie, exclusief voeding en energie, steeg tot 6,6% op jaarbasis. Dat is het hoogste cijfer sinds augustus 1982 en eveneens boven de verhoopte 6,5%, een teken dat de inflatiedruk hoog blijft.

Forse bocht

De eerste reactie was er eentje waarin de vrees voor een blijvend agressieve centrale bank weer de kop opstak, zodat de aandelen 1,2% lager werden gezet. Wat volgde deed echter even met de ogen knipperen. Even voor het middaguur veranderde Wall Street het geweer van schouder en namen de kopers op de beursvloer met flink wat overtuiging de bovenhand. Het resultaat was een historische intraday beweging voor de belangrijkste indices die finaal bij de slotbel 2% hoger stonden. Die beweging inspireerde vanmorgen ook de Aziatische aandelenmarkten waar de MSCI Asia Pacific vlot 1,6% hoger gaat. Op de obligatiemarkten klom de Amerikaanse 10-jaarsrente naar 4,08% of het hoogste niveau sinds oktober 2008. De dollar steeg licht (€1 = $0,9689), terwijl de yen terrein verloor. Gouverneur Haruhiko Kuroda van de Bank of Japan bevestigde donderdag opnieuw zijn ultraliberale monetaire beleid en zei dat het verhogen van de rente nu ongepast was in het licht van de economische en prijsomstandigheden in het land.

VK

Elders op de valutamarkt kwam er vuurwerk uit het VK. Het Britse pond steeg donderdag voor een derde dag naar $1,12 omdat beleggers smullen van alweer enkele opvallende ontwikkelingen rond het kwantitatieve versoepelingsprogramma van de centrale bank en de verguisde mini-begroting. Volgens Sky News zouden er gesprekken gaande zijn over het al dan niet deels terugdraaien van de mini-begroting, terwijl de Bank of England bevestigde dat haar noodprogramma voor het opkopen van obligaties, zoals verwacht, vrijdag afloopt.

Wat staat er vandaag op het menu?

Vandaag staan er niet zo veel zware macro-economische data

op de kalender. De VS trakteert met de evolutie van de kleinhandelsverkoop in september en de sentimentsindicator van de universiteit van Michigan, terwijl er handelsbalansen vrijgegeven worden in de EU en in China. Die laatste zal vroeg op de dag heel wat aandacht trekken via de producenten- en consumenteninflatie, die verwacht worden op +1,1% en +2,2%, respectievelijk.

Op de bedrijfskalender staan we voor het openingssalvo van

het derde kwartaal resultatenseizoen. Op het menu staan onder meer Citigroup, JPMorgan, Wells Fargo, PNC Financial, United Health Group en last but not least TomTom.