Mee met de markt: “Moet er nog inflatie zijn?”

Uit het departement: "Beursblik in een notendop"

Nadat de Europese aandelenmarkten zo’n 1% lager sloten, ging ook Wall Street gisteravond met verlies de nacht in. De rode cijfers bij de slotbel waren wel bescheidener dan bij de openingsbel. Finaal ging er 0,4% af bij de S&P500 en hield de technologiezware Nasdaq de schade zelfs beperkt tot 0,1%. Negen van de elf sectoren binnen de S&P500 werden enkele punten lichter gemaakt, met industrials en communication services als grootste verliesposten. Duurzame consumentengoederen waren de grootste stijgers.

Inflatie

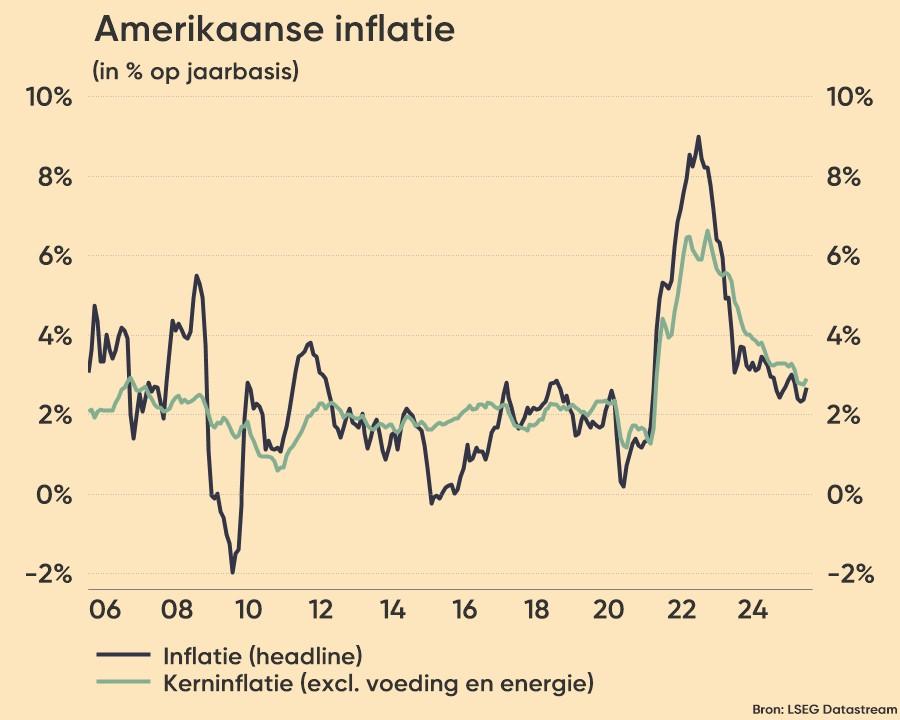

Het was gisteren echter vooral uitkijken naar de publicatie van de Amerikaanse inflatiecijfers en wie hoopte dat de piek ondertussen werd bereikt, was eraan voor de moeite. Het inflatiecijfer op jaarbasis in de VS is in juni immers opnieuw versneld tot 9,1%, het hoogste cijfer sinds november 1981, tegen 8,6% in mei en boven de marktprognoses van 8,8%. De energieprijzen stegen met 41,6%, het sterkst sinds april 1980. De prijzen voor nieuwe voertuigen stegen met 11,4% en die voor tweedehands auto's en vrachtwagens met 1,7%. Opsteker in het inflatierapport was de kerninflatie die vertraagde van 6% naar 5,9% en er wel op wijst dat de piek ondertussen achter de rug is.

Beige Book

Hoe dan ook, per saldo wakkerde de levensduurte de vrees aan dat de Amerikaanse centrale bank nog niet direct zal overwegen om de snelheid van de renteverhogingen te verminderen. Wel integendeel. En hoewel de consensus nog steeds op een verhoging met 75 basispunten ligt bij de meeting volgende week, wordt ook nu ook al de kans op een verhoging met 100 basispunten door sommigen naar voor geschoven. Over de impact van het ondertussen verstrakte Amerikaanse monetaire beleid kregen we gisteren een inzage via de publicatie van het Beige Book. De samenvatting van het economisch klimaat en een leidraad voor de Amerikaanse centrale bankiers wees erop dat sinds midden mei nog sprake is van een bescheiden groei, maar dat de vooruitzichten eerder neerwaarts bijgesteld worden.

Opstekers

In Europa was er gisteren ruimte voor positieve verrassingen vanuit het macrofront met een onverwachte groei van de Britse economie met 0,5% in mei. Daarmee was sprake van een herstel ten opzichte van de krimp met 0,2% in april. Er was op een vlakke evolutie gerekend. Ook beter dan verwachte cijfers in de eurozone waar de groei van de industriële productie in mei versnelde tot 0,8% van een opwaarts bijgestelde 0,5% een maand eerder. Het cijfer ligt een eind boven de groei met 0,3% waar op was gerekend. Uitkijken wat de ECB met deze ingrediënten doet op haar volgende beleidsvergadering.

Dollar

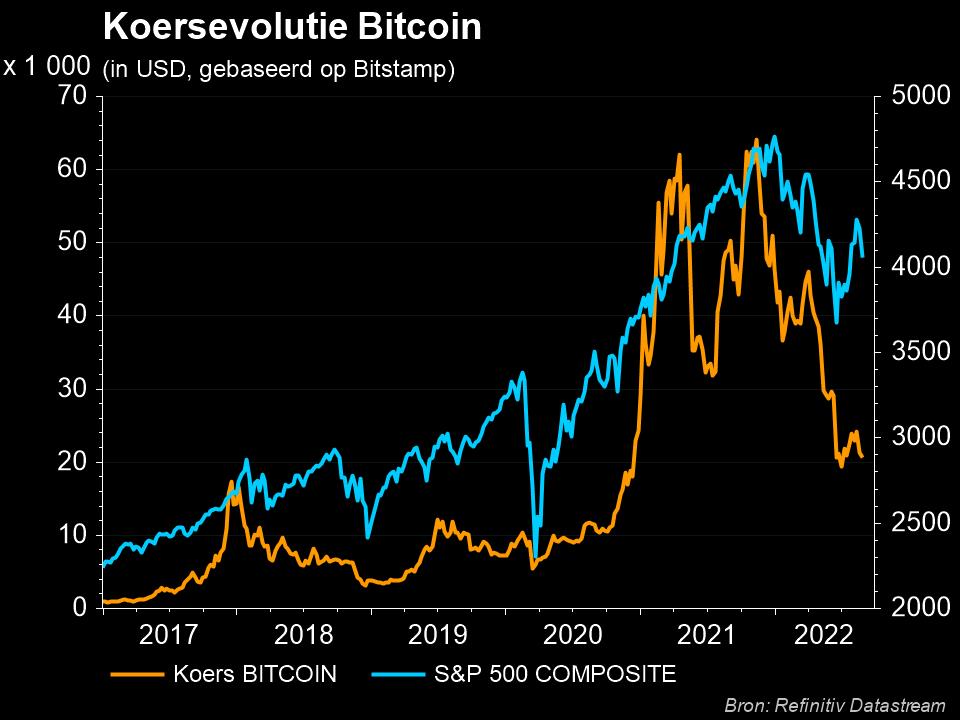

De dollar puurde in elk geval opnieuw winst uit het inflatierapport en zocht opnieuw de pariteit met de euro (€1 = $0,9957) op nadat die een dag eerder opnieuw was prijsgegeven. En hoe zou het nog zijn met de bitcoin? Die rijgde de voorbije dagen opnieuw de verliesbeurten aaneen en is opnieuw en stuk onder de kaap van 20.000 dollar gaan postvatten. Met Celsius dat bescherming heeft gevraagd tegen zijn schuldeisers heeft de malaise op de markt van cryptomunten een nieuw slachtoffer geëist.

Wat staat er vandaag op het menu?

Vandaag wordt het resultatenseizoen echt op gang getrokken met onder meer JP Morgan en Morgan Stanley die in de VS de boeken open doen. De verwachting voor de S&P500 ligt voor het voorbije kwartaal trouwens op een winstgroei van 9% tot 12%. In Europa blijft het voorlopig rustig op het resultatenfront, al kunnen liefhebbers van het genre zich wel tegoed doen aan de cijfers van Ericsson en SEB. Liefhebbers van macro-cijfers blijven vandaag wat op hun honger zitten, met enkel de wekelijkse werkloosheidsaanvragen in de VS die op de kalender staan. Maar geen nood, morgen hangt er opnieuw wat meer vlees aan het been.