Goed nieuws-is-slecht-nieuws

Uit het departement: "Beursblik in een notendop"

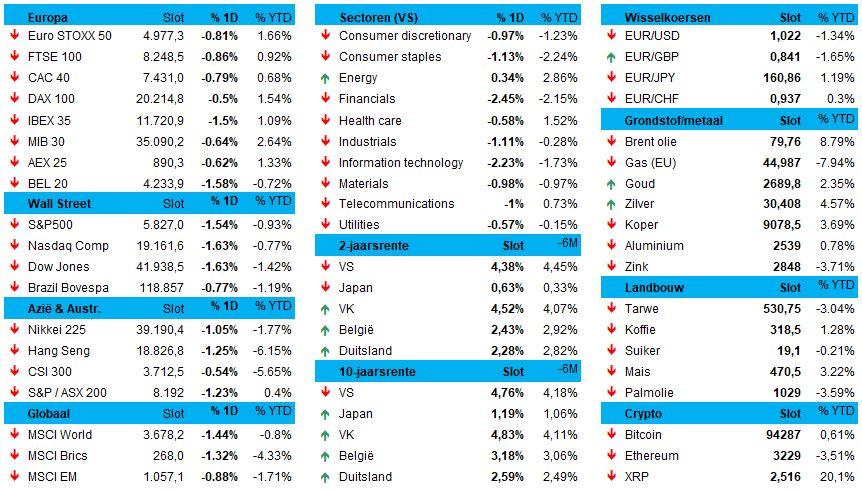

Vlak voor het weekend bleek dat de Amerikaanse arbeidsmarkt erg robuust blijft. Er kwamen in december namelijk een forse 256.000 nieuwe banen bij, terwijl slechts op 165.000 stuks gemikt werd en er in het nochtans sterke november van vorig jaar 212.000 banen bijkwamen. De data kunnen met gevoel voor fantasie omschreven als in lijn met een “zachte landing”-scenario: relatief lage werkloosheid, dito inflatie en gestage economische groei. Maar beleggers lezen de cijfers duidelijk als een serieuze aanjager van inflatie. Anders gezegd: de Federal Reserve zal de rente waarschijnlijk langer dan tot nog toe verwacht werd hoog (moeten) houden.

Obligatiecrash zet zich verder

De impact op de obligatiemarkt loog er niet om: de 10-jaarrentes schoten alweer door, zowel in de VS als in Duitsland, tot 4,77% en 2,57%, tegenover 4,15% en 2,12% op 8 december 2024. Dat is respectievelijk 8 en 4 basispunten meer dan donderdag. De markten houden nu nog maar rekening met één renteverlaging door de Fed, en dan nog niet eerder dan juni. Eerder werd nog op een renteknip gemikt in mei, en dan nog eentje voor het einde van 2025.

De onrust speelde opnieuw in de kaart van de Amerikaanse dollar, want de dollarindex steeg met 0,39% tot 109,70 punten, min of meer goed voor het hoogste peil sinds november 2022. De euro verloor 0,52% (€1 = $1,0244), want eveneens een dieptepunt is sinds november 2022. En het pond zat eerder al in de hoek waar de klappen vallen en geraakte daar vrijdag ook niet weg uit. De munt daalde al voor een vierde dag op rij (-0,91% tot £1 = $1,2189), het laagste niveau sinds november 2023.

Aandelen betalen de rekening

Dat het al een tijdje hard (hoger) gaat, miste vrijdag zijn impact niet op de aandelenmarkten. De S&P500 verloor 1,5%, terwijl de Nasdaq 1,6% lager dook. Liefst 10 van de 11 sectorindexen kleurden bij de slotbel rood, met op kop financials, vastgoed, technologie en niet-duurzame consumptiegoederen.

Energieaandelen eindigden wél hoger, maar dat verhinderde niet dat alle drie de indices een tweede opeenvolgende verliesweek op rij incasseerden. Op de brede markt verloren de small caps opnieuw terrein, want de overkoepelende Russell 2000 verloor een forse 2,22%. Kleinere bedrijven hebben door de band genomen dan ook meer last van stijgende rente.

De wereldindex van aandelen verloor vrijdag eveneens (-1,39%), terwijl de Euro STOXX 600 0,84% lager afsloot, onder druk van nutsbedrijven, niet-cyclische consumptiegoederen en vastgoedaandelen.

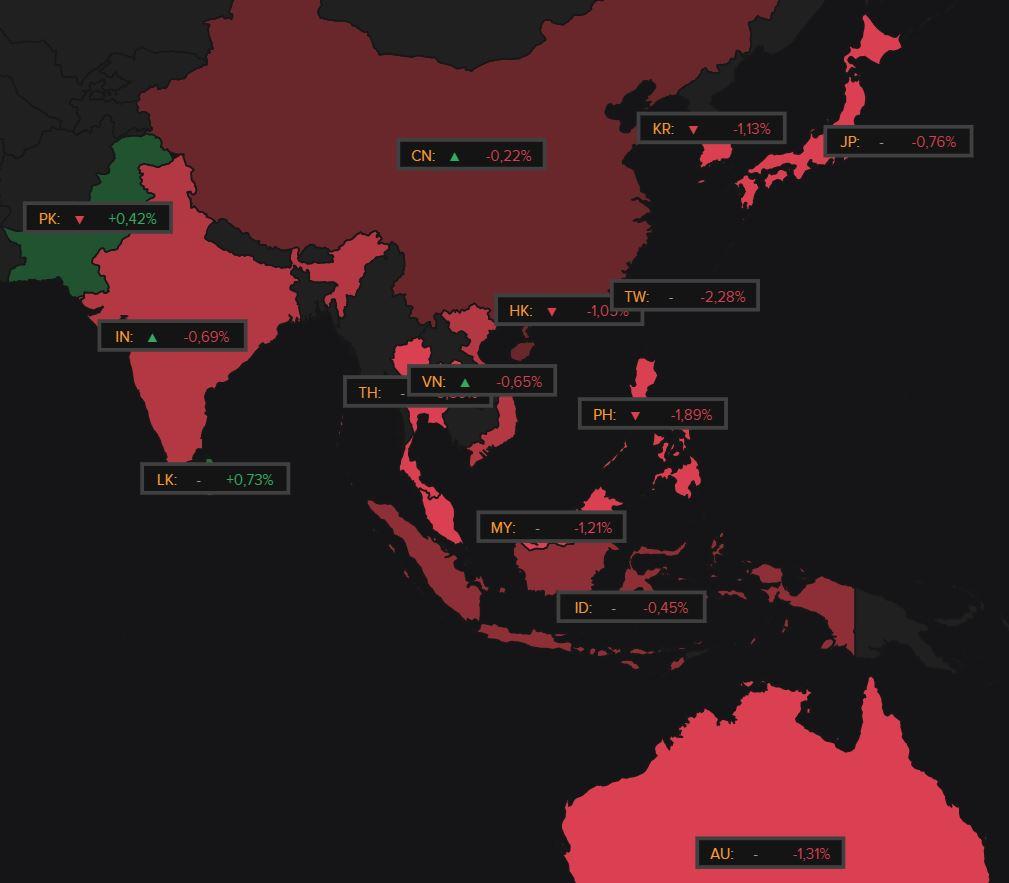

Vannacht ontpopte Pakistan zich als het Belgica van Julius Caesar in een dieprood Azië. Japan (-0,8%) en China (-0,22%) op iets beperkter verlies dan Zuid-Korea (-1,1%), Taiwan (-2,2%), India (-0,9%) en de Filipijnen (-1,9%). Risk-off, net zoals het stevig rode slot op Wall Street (-1,5%). Logisch, dus, dat de Europese futures op dit moment niet boven het nulpunt uitkomen.

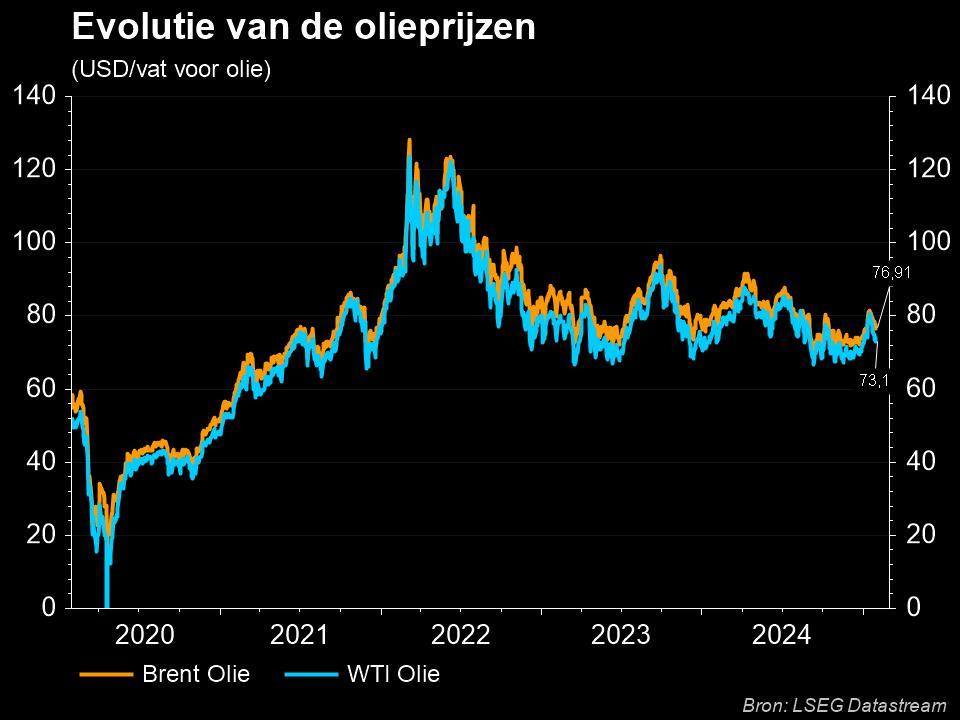

Olie als lichtend punt

De olieprijzen stegen vrijdag bijna 3% tot 79,7 dollar per vat, het hoogste peil in drie maanden. En daar kwam dit weekend nog eens 2% bij tot 81,1 dollar. Dat heeft alles te maken met de vraag voor onderbrekingen in de aanvoer als gevolg van het brede Amerikaanse sanctiepakket tegen Russische olie- en gasinkomsten. De Europese gasprijzen bleven in die optiek erg stabiel, want de prijs bleef nagenoeg onveranderd op 46,44 €/MWh.

Elders op de markt stegen de goudprijzen wél, waarmee een vierde opeenvolgende winstdag werd ingeblikt. De koers trok vrijdag 0,73% hoger tot 2.689,79 dollar per ounce. Goud is en blijft een zekerheid woelige tijden, zeker als geopolitiek de woelrat van dienst is. De bitcoin daalde ondertussen tot 93.583 dollar.

Wat vandaag brengen mag

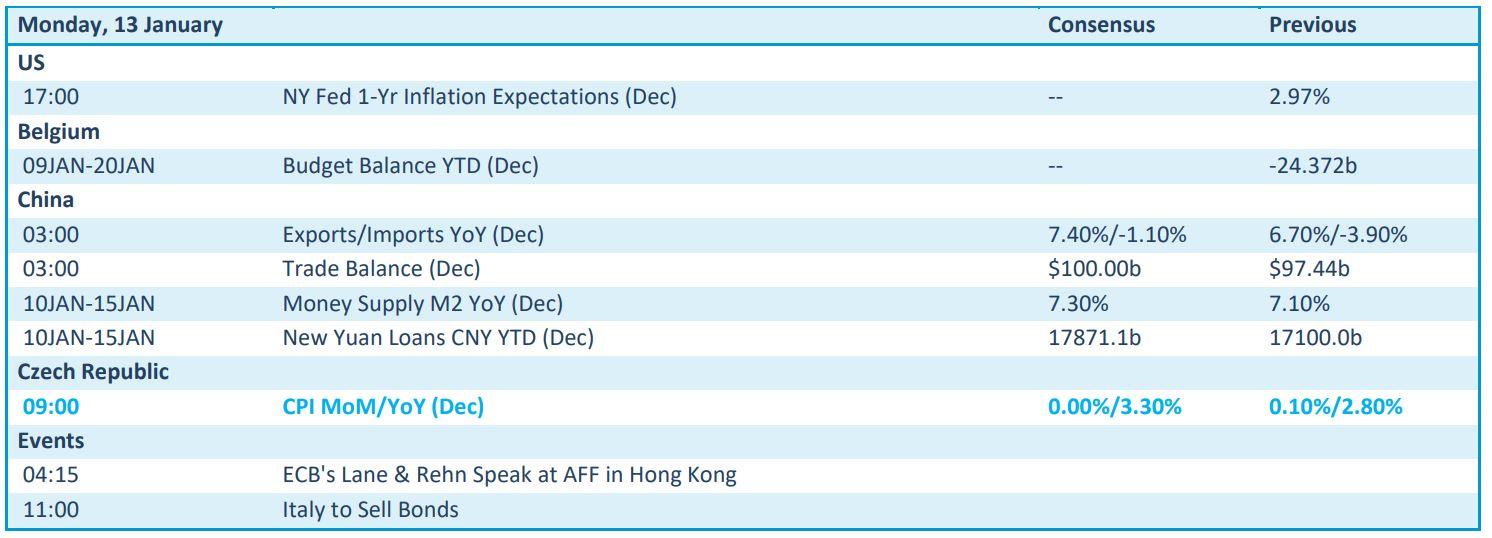

Op de dagkalender valt niet veel inspiratie te halen. Bij ontstentenis van kwartaalcijfers, moet u het stellen met een update van de inflatieverwachtingen in de VS en de Chinese handelsbalans. Maar beide data zijn erg vluchtig en dus niet te beschouwen als “betrouwbaar richtinggevend”. Dan maar kijken naar de Tsjechische inflatie, al was het maar omdat dat niet onbelangrijk is voor een bank zoals KBC.