Mee met de markt: "Stabiliteit, nervositeit en onzekerheid"

Uit het departement: "Beursblik in een notendop"

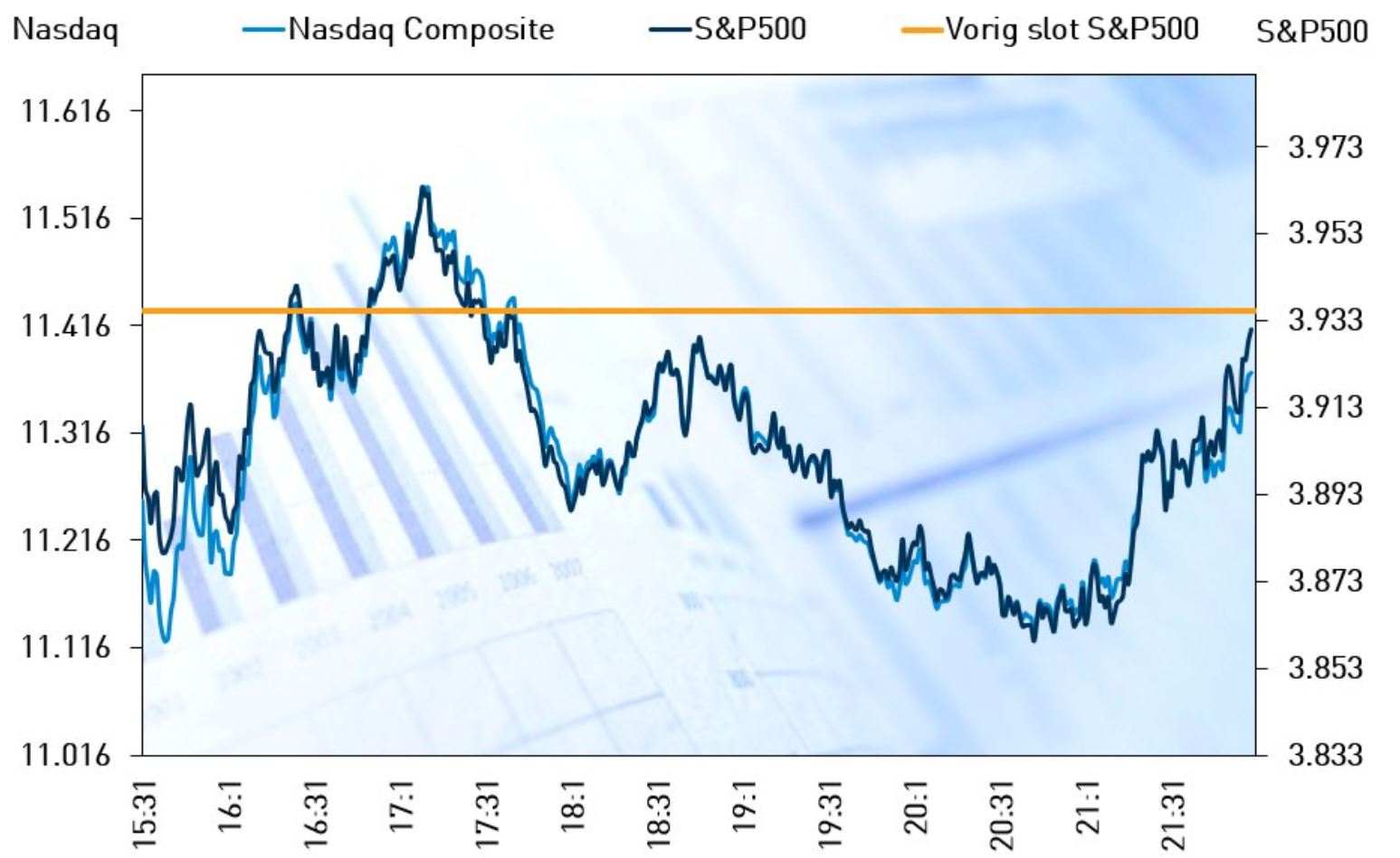

Europa verloor in een redelijk lineaire sessie zo’n 0,94%, terwijl Wall Street doorheen de dag van winst naar verlies naar net geen winst (-0,2%) swingde. Niet eens op de achtergrond steeg de dollar fors (€1 = $1,0394), ondanks dat de 10-jaarsrente stabiliseerde op 2,9% in de VS en 0,87% in Duitsland. Er was dus bijzonder veel te doen, onder meer op de cryptomarkten waar de problemen met stablecoin TerraUSD en Luna voor veel averij zorgden. Maar de Bitcoin herstelde vannacht met 8% tot $30 798. Volatiliteit, het is me wat dezer dagen.

In Azië afficheren de aandelenmarkten vannacht groene cijfers . China (+0,25%), Japan (1,8%) werden ondersteund door honger naar risico-activa (de Hang Seng Technology index steeg 3,3%), omdat zorgen over inflatie wegebden. De verwachting blijft dat de Chinese bank extra stimulusmaatregelen zal nemen om de economische motor aan te zwengelen. Maar dat alles kon een rollercoaster op de Amerikaanse beurzen dus niet verhinderen.

Olie en gas werden alweer duurder

Ondertussen schoot de olieprijs alweer hoger tot 109,4 dollar per vat, terwijl de Europese gasprijs gisteren even meer dan 20% steeg omdat de Russische toevoer in het gedrang lijkt te komen. De prijs viel nadien wel terug tot 108 euro per MWh, maar bleef toch hoog in relatieve termen. De aanleiding was het bericht dat het transport van Russisch gas via de Sokhranivka-route, die loopt door Oekraïne, stopgezet wordt. De toevoer naar Europa via een andere route zou wel stabiel blijven, maar de gasdoorvoercapaciteit van die lijn daalde bij Gazprom niettemin met 28%. Ook liet Rusland weten dat dochters van Gazprom niet langer gasleveringen uit Rusland mogen ontvangen, niet toevallig net in die landen waar sancties tegen Rusland werden afgekondigd. Energie als oorlogswapen, met Duitsland in het vizier.

Grondstoffen blijven eveneens dalen

Ook de koperprijs had het, net zoals heel wat andere grondstoffenprijzen, alweer moeilijk. De koers van Doctor Copper, zo genoemd omwille van zijn traditioneel nauwe correlatie met de economische groei enkele maanden later, daalde tot 9 041 dollar per ton, het laagste niveau sinds oktober 2021. De Chinese koperinvoer daalde in april met 4% op jaarbasis, door de lagere economische activiteit.

Lagere grondstoffenprijzen kunnen de basis vormen voor een afkoeling van de inflatie. De Amerikaanse producentenprijzen stegen in april niettemin nog met 0,5% waar in maart de stijging nog 1,6% op maandbasis bedroeg. Op jaarbasis liggen de groothandelsprijzen nog altijd 11% hoger, wat iets meer is dan verwacht maar een zucht lager dan het niveau van maart. Nee, de inflatie is nog lang niet weg.xx

Lenen voor een woning kost al een pak meer (ook bij een vriendin)

Eveneens niet weg zijn de zorgen over de impact van de stijgende rente op de economie. En op segmenten zoals de huizenmarkt. De Amerikaanse hypotheekrente steeg deze week opnieuw, waarmee de steile klim wordt voorgezet die potentiële huizenkopers van de markt dreigt te houden. De gemiddelde rente op een 30-jarige lening bedroeg 5,3%, het hoogste peil sinds juli 2009. In Europa, en in België, steeg de hypotheekrente tot minder hoge niveaus, maar noteert niettemin fors boven 2%. Ook hier zijn leningen dus een pak duurder geworden.

Wat staat er vandaag op het menu?

We kijken vandaag naar een kalender die we gerust “traditioneel vrijdag” kunnen noemen. Weinig richtinggevende cijfers op macro-economisch gebied, zoals de vertrouwensindicator van de Universiteit van Michigan in de VS en de Europese industriële productie, maar “gelukkig” wel weer met een pak speeches van onder meer Centeno (ECB), Kashkari (Fed) en Mester (Fed). Bedrijfsresultaten krijgen we van VGP, Balta, Carl Zeiss, Deutsche Telekom, Interpump, Reply en Sage Group.

Het is tijd voor weekend, denkt u ook niet ?