Mee met de markt: “Beetje minder inflatie, veel meer hoop”

Uit het departement: "Beursblik in een notendop"

Het grootste deel van de Europese handelsdag moest er gewacht worden op de publicatie van de Amerikaanse inflatie. Dat gebeurde goedgemutst, want de Europese Stoxx 600 index klom vooraf net geen procent. Op de rentemarkten was het wél wachten tot de inflatiecijfers richting gaven aan de handel. En dat deden ze, want de Amerikaanse inflatie bleek in juni minder gestegen te zijn dan verwacht. De Euro Stoxx klokte 1,5% hoger af en de S&P500 kreeg er 0,75% bij, goed voor een nieuw hoogtepunt in 2023 én het hoogste niveau sinds april 2022.

Tech was weer in zwang, zoals ook bleek uit de Nasdaq die steeg met 1,5%. Nog op sectorniveau won bijna iedereen in Europa en de VS, met uitzondering van Amerikaanse healthcare (-0,2%) en industrials (-0,2%). “Inflatie, dat spook is dood meneer”. Misschien… Feit is wel dat de cyclische sectoren, naast de consumentenbedrijven en de banken, het peloton gisteren onder stoom konden zetten.

Inflatiecijfer

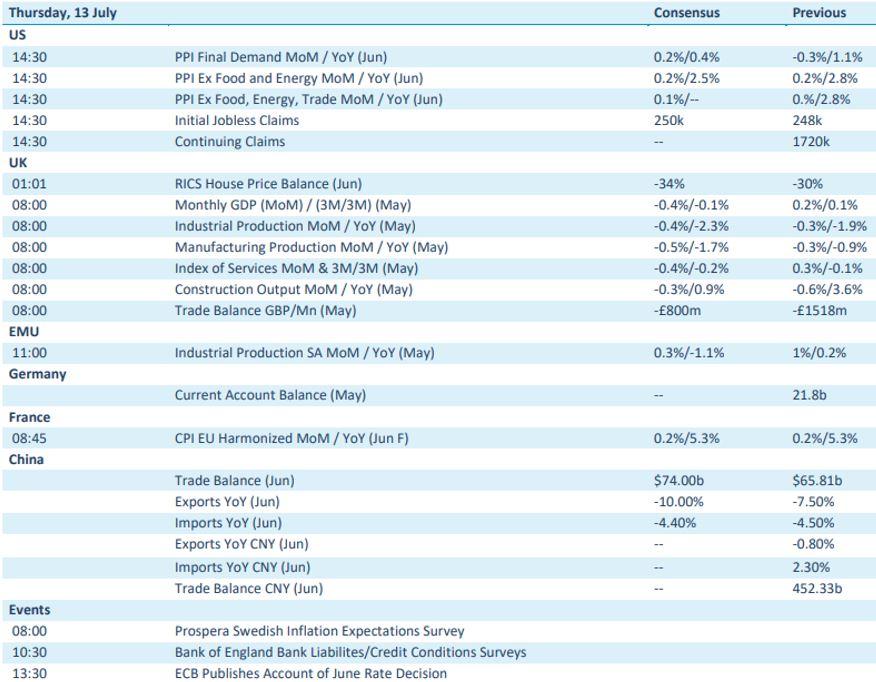

De levensduurte in de VS steeg in juni met 3% op jaarbasis, terwijl op 3,1% werd gemikt, omdat de groei op maandbasis met ‘slechts’ 0,2% onder de verwachtingen uitkwam. Bovendien steeg de kerninflatie, waarin de wispelturige voedsel- en energieprijzen niet meer worden gerekend, ook minder dan verwacht: geen 0,3% zoals verwacht, of +0,4%, zoals in mei, maar wel 0,2%. Deze data lijken te suggereren dat de Federal Reserve de economie terecht tijd vraagt om de eerdere renteverhogingen door te laten werken in het systeem.

Obligatiesmarkt stijgt

Dat de inflatie slechts mondjesmaat daalt, is positief genoeg om de recente aandelenrally te valideren, ook al zal de inflatie nog een lange tijd boven de de beoogde doelstelling van 2% uitkomen. En daarom trok gisteren, ondanks de licht beter dan verwachte inflatiecijfers, niemand in twijfel dat de Fed op de eerstvolgende vergadering in juli de beleidsrente nog eens zal verhogen. Als deze trend zich doorzet, zou de bijna gegarandeerde renteverhoging met 25 basispunten op de vergadering van 26 juli wel eens de laatste editie in een lange reeks van erg steile, opeenvolgende verstrakkingen kunnen zijn. “Hike en done”, wordt die hoop tegenwoordig samengevat.

Maar ook obligaties waren voor de verandering nog eens in trek, zodat de rentes op zowat alle looptijden en in zowat alle landen simultaan een groot deel van hun recente winsten teruggaven. En dat ging hard, want verliezen tussen 12 en 15 basispunten waren gisteren geen uitzondering. De 10-jaarsrente in de VS noteert nu op 3,86%, tegenover 2,55% in Duitsland. De VS rente op 2 jaar daalde verder tot onder de symbolische barrière van 5%. Ook de rente op 30 jarige hypotheekleningen met een vaste rente daalde een beetje, al steeg die in de eerste week van juli met 22 basispunten naar 7,07%. Dat is het hoogste niveau sinds begin november 2022.

Wat doet de dollar?

De reactie op de rentemarkten was een schoolvoorbeeld van een “klassiek scenario”. Een scenario met een “zachte landing” lijkt dan ook in de maak: een geleidelijk afkoelende arbeidsmarkt, en een geleidelijk dalend inflatiecijfer. Leuk, al wordt het woord “groei” door maar erg weinig marktspelers in de mond genomen. En hebben we dat niet nodig om de bedrijfswinsten hogerop te stuwen?

De dollar verzwakte fors ten opzichte van de euro (€1 = $1,1140), aangezien de Fed minder nood tot extra rentestijgingen lijkt te hebben dan de ECB. Ondertussen zette ook de Zwitserse frank zijn jaarlange stijging ten opzichte van de dollar voot (CHF 1 = $0,8698) tot het hoogste peil sinds januari 2015. In juni verhoogde de Swiss National Bank haar beleidsrente met 25 basispunten naar 1,75%, met nog een renteverhoging op komst in september.

Afsluiten doen we in China, waar de economische motor weigert aan te slaan. De Chinese export daalde in juni met 12,4% op jaarbasis, terwijl op een krimp van 9,5% werd gemikt en er in mei een terugval van ‘slechts’ 7,5% was. Het was de grootste krimp sinds het begin van de Covid-19 pandemie, veroorzaakt door een zwakke wereldwijde vraag. Maar ook de lokale Chinese vraag slabbakt, want de import daalde in juni met 6,8% op jaarbasis, terwijl ‘slechts’ op een krimp met 4% werd gerekend. Haperend groeimomentum. Om dat nieuw leven in te blazen wordt gekeken naar de Chinese centrale bank. “Lagere rentes, aub”, klinkt het in het Chinees, of een variant daarvan. Of hoe slecht nieuws, ook goed nieuws kan zijn, want de overkoepelende aandelenindex CSI 300 steeg 1,2% vannacht. Klinkt dat helemaal weer zoals in 2018 of 2019? Ja.

Wat staat er vandaag op het menu?

Over naar de economische kalender. Daarop vinden we vandaag opnieuw Amerikaanse inflatiedata, maar dit keer betreft het de evolutie van de producentenprijzen. Ook in Frankrijk krijgen we inflatiedata, maar net zoals de Britse huizenprijzen, worden die mogelijk ondergesneeuwd door de Europese industriële productiecijfers over mei. Er wordt een krimp met 1,1% verwacht.

Qua bedrijfsresultaten staan onder meer Cintas, Conagra Brands, Delta Air Lines, Fastenal, Pepsico, Progressive Corp, AkerBP en Watches Of Switzerland op de rol. Een kleine voorbode van veel meer, maar dat zal pas zichtbaar worden in de komende weken.