Mee met de markt: “Aftellen naar alweer inflatiecijfers”

Uit het departement: "Beursblik in een notendop"

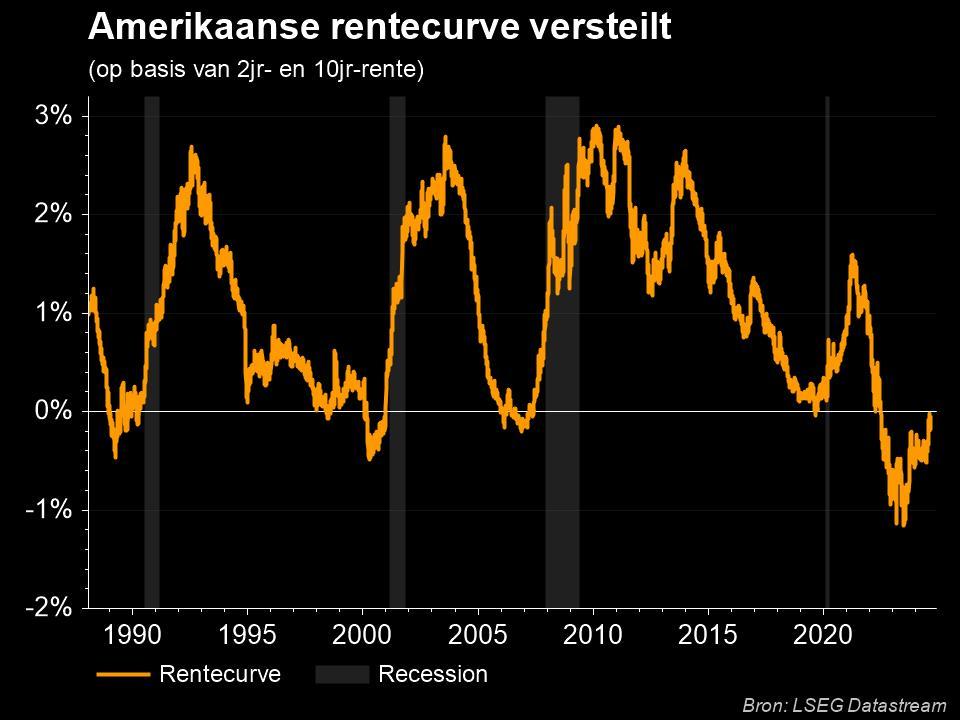

De financiële markten bruisen nog altijd niet van optimisme en dat heeft – eveneens nog altijd – te maken met de vrees voor een recessie en de impact daarvan op de bedrijven. Die vrees kreeg in de VS de voorbije dagen een gezicht, want de rentecurve keerde om. Dat wil zeggen dat de korte termijn rente (3,05%) boven de 10-jaarsrente (2,97%) uitsteeg. Het financiële equivalent van onweerswolken, ook al hadden we daar natuurlijk geen inverse curve voor nodig. In Europa zijn we daar nog niet, ondanks de 10-jaarsrente (+1,134%) meer daalde dan de 2-jaarsrente (0,342%). Het verschil blijft met 0,558 procentpunten redelijk hoog, maar dat hielp de euro niet (€1 = $0,9957). De munt dook gisteren voor eerst sinds einde 2002 onder pariteit.

Aanhoudende twijfel op de aandelenmarkten

Met uitzondering van de BEL20 blijven de aandelenmarkten in Europa boven het nulpunt (+0,49% voor de EuroStoxx600), maar Wall Street kende een appelflauwte tegen het einde van de handelsdag. De S&P500 verloor 0,92%, bijna evenveel als technologiebeurs Nasdaq (-0,95%), waarbij alle industriële sectorgroepen achteruit boerden. Eveneens in het verliezende kamp vinden we de gezondheidssector (-1,5%), naast de energiewaarden (2%).

Die gingen gebukt onder dalende olieprijzen (99,5 dollar per vat), onder meer omdat de Amerikaanse olievoorraden vorige week met 4,8 miljoen vaten toenamen. De markt houdt het bezoek van de president Biden aan het Midden-Oosten nauwlettend in de gaten, waar hij naar verwachting Saoedi-Arabië en andere Golfproducenten zal vragen om de olieproductie te verhogen om de prijzen te helpen stabiliseren. En tot slot was er ook OPEC-nieuws. Die schat dat de wereldwijde vraag naar olie in 2023 zal stijgen en dat de markt daardoor krap zou blijven. Een extra 900.000 vaten per dag zijn nodig om in 2023 evenwicht in de markt te brengen.

Aftellen naar nieuwe inflatiedata

Centraal stond het aftellen naar het Amerikaanse inflatierapport dat later vandaag wordt gepubliceerd. De inflatie kan in juni stijgen van 8,6% naar 8,8% op jaarbasis, maar de kerninflatie zou moeten aantonen dat de piek achter de rug ligt (van 6% naar 5,8%). Dé vraag is of de Fed het zich daarmee kan veroorloven om de beleidsrente wat minder agressief te verhogen. De markt verwacht alleszins een renteverhoging met 75 basispunten in juli, goed voor de derde opeenvolgende renteverhoging.

Een vleug Aziatisch optimisme

In Azië overheerste een vleug optimisme, want de Shanghai Composite steeg met 0,36%, terwijl de beurs van Shenzhen met 0,57% steeg. Dat is de eerste klim in drie dagen, omdat de vrees voor hernieuwde Covid lockdowns en bredere economische verstoringen weer wat afnam. Een uitbraak is het einde niet, zo klinkt het ginder, maar daarmee is de vrees voor nieuwe lockdowns nog niet weg natuurlijk.

Beleggers keken ook met het vergrootglas naar de Chinese handelscijfers, want daaruit bleek een stijging van de in yuan uitgedrukte export met 13,2% in de eerste helft van 2022, terwijl de import slechts met 4,8% steeg. Goed nieuws voor de industriële sector, maar even zo goed voor technologische bedrijven zoals Contemporary Amperex (3,9%), Sungrow Power (2,5%), Longi Green Energy (5,1%), Zhejiang Construct (9,1%) en ChongQing Changan (2,9%).

Wat staat er vandaag op het menu?

Vandaag staan er nog altijd niet veel bedrijfsresultaten op het menu (behalve NSI, Delta Airlines en Fastenal), maar dat zal later in de week wel op gang komen met JPMorgan Chase, Morgan Stanley, Citigroup en Wells Fargo.

De macro-economische kalender primeert vandaag, met zoals gezegd de Amerikaanse inflatie in juni, maar ook de publicatie van het Beige Book. In het VK zullen handelaren in het Britse pond een vette kluif hebben aan de handelsbalans en de industriële productie in mei. Dat laatste rapport wordt trouwens ook gepubliceerd voor de hele Europese Unie.