Impactloze deal en verrassend lage inflatie

Uit het departement: "Beursblik in een notendop"

De raamovereenkomst tussen de VS en China heeft geen al te grote marktreactie uitgelokt, deels omdat het in essentie amper meer is dan een bevestiging van het handelsbestand dat vorige maand in Genève werd bereikt. En zelfs dat papier is eerder een raamovereenkomst van een concreet beleidsdocument. Feit is wel dat beide landen goodwill proberen te kweken via een voorgenomen versoepeling van de exportbeperkingen van zeldzame aardmetalen (China) of technologie (VS). Maar de schaarse communicatie na de bijeenkomst geeft vooral ook aan dat het zware werk voor een diepgaande overeenkomst over handel en tarieven nog moet worden gedaan.

Aandelen weifelen en twijfelen

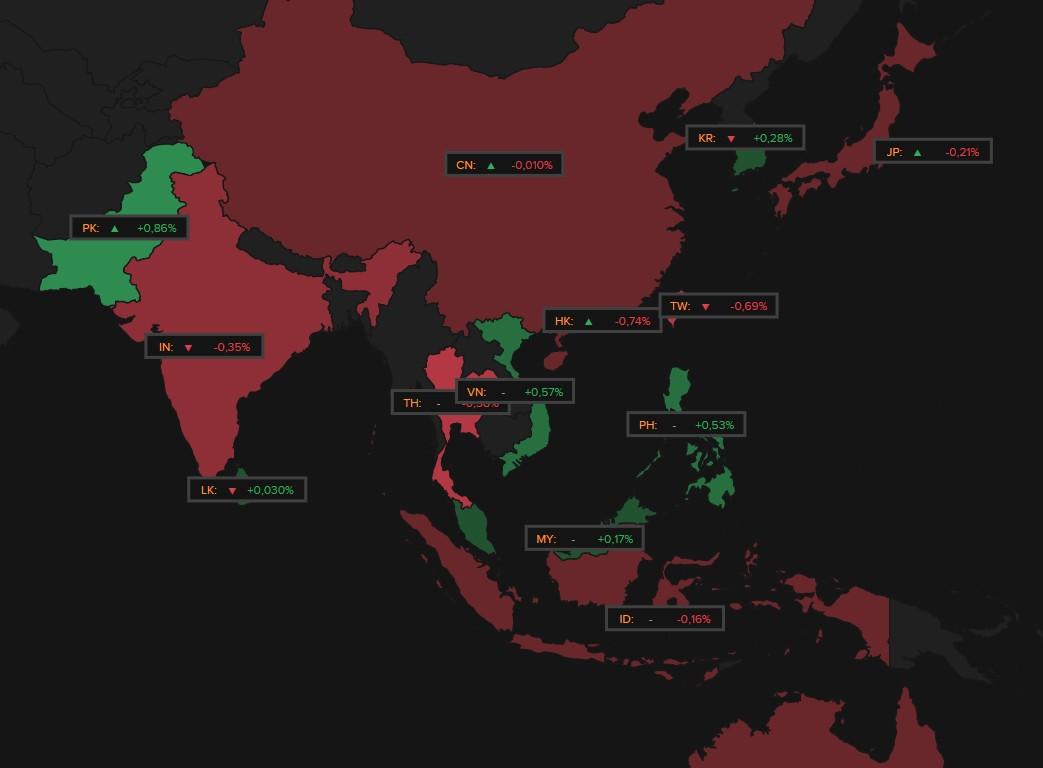

In die optiek verloren de aandelenindices in Europa en VS ietwat terrein: Europa sloot net zoals de S&P500 0,27% lager, terwijl de Nasdaq 0,5% lager werd gezet. Azië kleurt vannacht eveneens rood, waarbij Hongkong en Taiwan beide 0,7% verliezen, en India en Japan beide 0,25%. Het grillige tariefbeleid, een eerder lege doos als VS/CH deal en fors koersherstel op de aandelenmarkt sinds “liberation day” levert her en der (niet onterecht) wat hoogtevrees op.

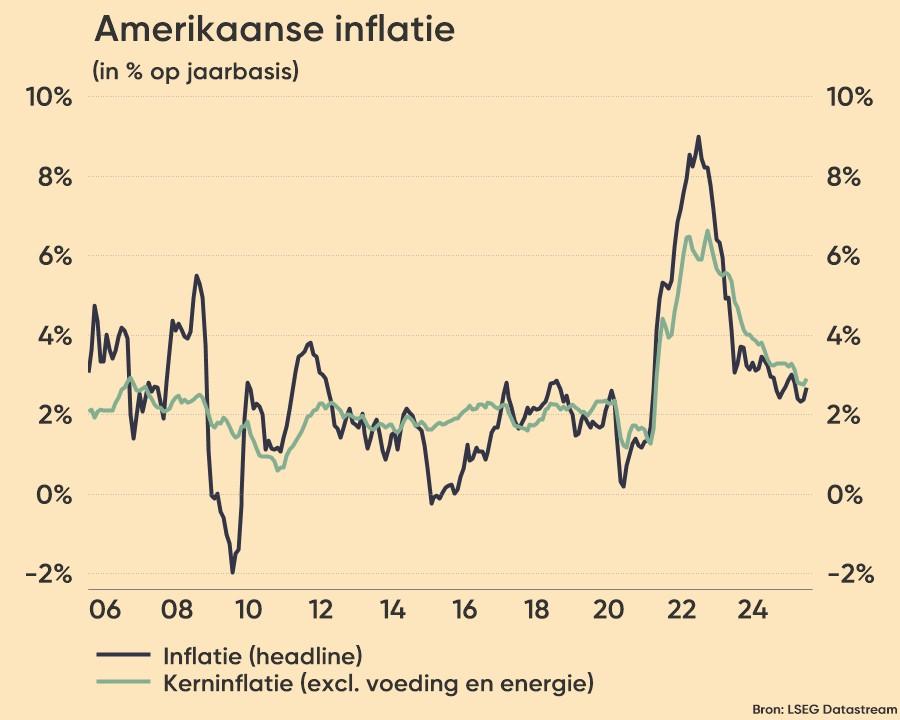

Geen tariefschok in Amerikaanse inflatie

Maar hét cijfer van de dag betrof natuurlijk de evolutie van de Amerikaanse consumenteninflatie in mei. Dat cijfers lager met +2,4% op jaarbasis en +0,1% op maandbasis een zucht onder de verwachtingen. Volgens ene Trump zijn dat “great numbers”, maar dat is mogelijk een heel klein beetje overdreven. Zeker is wel dat de tarieven (nog) niet leiden tot de gevreesde inflatieschok, want de goederenprijzen zonder voedsel en energie stabiliseerden op maandbasis. Omdat importeurs zich nog steeds in een soort overgangsperiode bevinden blijft de uiteindelijke impact van de tarieven dus onzeker, maar verwacht wordt dat we die impact later dit jaar wel degelijk door zullen zien komen.

Rentes in de kijker

Volgende week vergadert de Fed over het rentebeleid, maar Powell en de zijnen zullen het waarschijnlijk te vroeg achten om de beleidsrente nu al te verlagen, ook al pleitte Trump gisteren vurig voor een renteknop met een forse 100 basispunten. Op de obligatiemarkten daalde de 10-jaarsrente (4,42%), daarmee weet u genoeg. De dollar betaalde wel het gelag, want de munt zakte zowel tegenover de euro (€1 = $1,1519) als tegenover de rest van de grote wereldmunten.

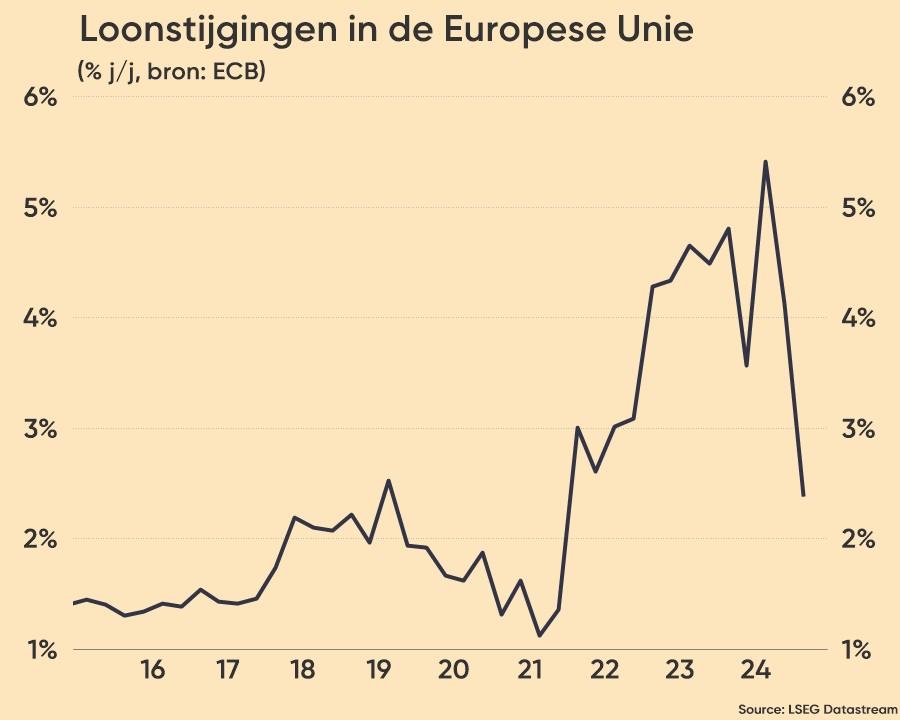

De ECB van zijn kant verlaagde vorige week de beleidsrente wél al, enerzijds omdat het blok het groeitechnisch gewoon nodig heeft, maar vooral ook omdat de Europese inflatiecijfers wél onder of rond de 2% schommelen. In dat verband keken we gisteren uit naar de index die de evolutie van de lonen opvolgt. Die kreeg gisteren een update van de ECB en daaruit bleek dat de loongroei in het vierde kwartaal zal vertragen tot 1,7% op jaarbasis, tegenover 5,4% in het vierde kwartaal van 2024. In 2025 moeten de lonen daardoor 3,1% stijgen, boven op de stijgingen van de voorbije jaren welteverstaan.

Wat mag u vandaag verwachten?

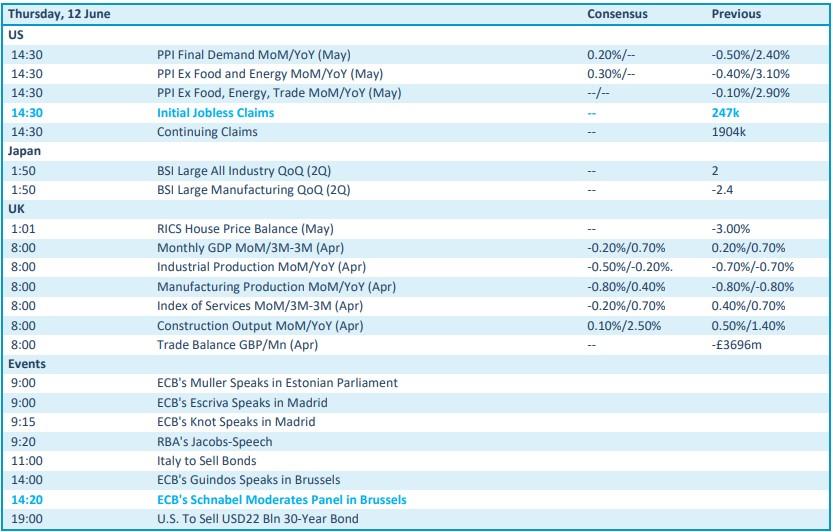

Op de economische kalender kijken we naar Amerikaanse inflatiedata, dit keer komende van de producentenprijzen. Ook krijgen we nieuwe werkloosheidsaanvragen op het bord, naast een plaatsing van 22 miljard dollar aan 30-jaarsobligaties. Eens zien of de vraag daarvoor hoog genoeg is om de kalmte op de markt te bewaren.

Het VK zet daar cijfers over de industriële productie tegenover uit april, naast een update van de handelsbalans in april. Maar dat zal weinig extra richting geven aan de markt, net zomin speeches van Schnabel, Guindos en Knot, allen van de ECB, dat zullen doen.

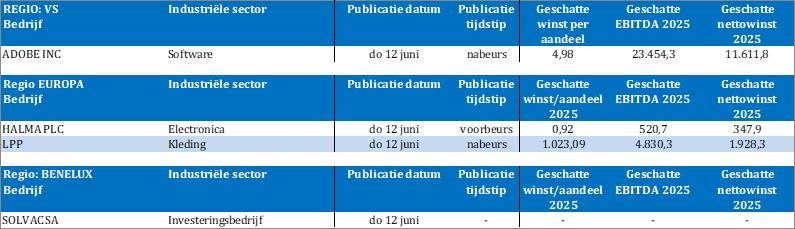

Bedrijfsresultaten komen er van LPP, Halma, Solvac en Adobe.